Trong nhóm cổ phiếu hạ tầng và dịch vụ thương mại, những doanh nghiệp thực hiện các thương vụ tái cấu trúc toàn diện hay hợp nhất tài sản quy mô lớn luôn mở ra các bước ngoặt kịch tính về cả quy mô lẫn cấu trúc tài chính. Sự dịch chuyển từ một doanh nghiệp thuần BOT giao thông trở thành một tập đoàn đa ngành sở hữu hệ sinh thái dịch vụ ô tô và hạ tầng lớn tại Việt Nam đem đến cho nhà đầu tư nhiều góc nhìn đa chiều. Công ty Cổ phần Tasco (Mã cổ phiếu HUT - sàn HNX) chính là tâm điểm phản ánh rõ nét câu chuyện mở rộng quy mô thần tốc này. Bài phân tích cổ phiếu HUT dưới đây sẽ bóc tách chi tiết kết quả kinh doanh, sức khỏe tài chính giai đoạn 2021 - 2025 cũng như xu hướng dòng tiền kỹ thuật hiện tại của doanh nghiệp.

Công ty Cổ phần Tasco (HUT) từng được thị trường biết đến rộng rãi với danh xưng "vua BOT" nhờ sở hữu danh mục dự án thu phí đường bộ lớn tại khu vực phía Bắc. Bên cạnh đó, doanh nghiệp cũng là đơn vị tiên phong vận hành hệ thống thu phí tự động không dừng thông qua thương hiệu VETC, chiếm lĩnh thị phần chi phối lớn tại Việt Nam.

Tuy nhiên, bước ngoặt chiến lược thay đổi hoàn toàn diện mạo của Tasco diễn ra khi doanh nghiệp thực hiện tái cấu trúc lớn thông qua việc phát hành hoán đổi cổ phiếu để sở hữu toàn bộ SVC Holdings (bố cục nền tảng quản lý của nhà phân phối ô tô lớn Savico). Thương vụ mang tính lịch sử này đã đưa HUT dịch chuyển sang một hệ sinh thái khép kín bao gồm: dịch vụ ô tô thượng tầng, hạ tầng giao thông thông minh, tài chính bảo hiểm và bất động sản cao cấp. Với mô hình mới, quy mô tổng tài sản của Tasco lập tức vọt xà, biến doanh nghiệp thành một thế lực đa ngành lớn trên sàn chứng khoán nhưng cũng đi kèm bài toán tích hợp hệ thống quản trị vô cùng phức tạp.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 870,4 | 1.073,2 | 10.981,8 | 30.228,9 | 36.317,4 |

| Giá vốn hàng bán | 590,4 | 683,1 | 9.950,0 | 27.554,7 | 32.943,7 |

| Lợi nhuận gộp | 280,0 | 390,1 | 1.031,8 | 2.674,2 | 3.373,7 |

| Doanh thu tài chính | 241,4 | 368,1 | 376,2 | 874,7 | 1.269,2 |

| Chi phí lãi vay | 308,5 | 310,1 | 385,7 | 623,5 | 932,2 |

| LNST CT mẹ | 61,6 | 144,6 | 47,2 | 156,3 | 492,2 |

| Biên lãi gộp (%) | 32,17% | 36,35% | 9,40% | 8,85% | 9,29% |

Giai đoạn 2021 - 2022, doanh thu thuần của HUT chỉ quanh quẩn mốc 1.000 tỷ đồng. Tuy nhiên, sau khi hoàn tất sáp nhập tài sản, doanh thu thuần của doanh nghiệp đã vọt xà lên mức 10.981,8 tỷ đồng vào năm 2023 và đạt mức kỷ lục 36.317,4 tỷ đồng vào năm 2025 (tăng trưởng 20,1% so với năm trước). Mặc dù quy mô tăng thần tốc, biên lợi nhuận gộp của doanh nghiệp lại dịch chuyển từ mức cao trên 30% (thời điểm thuần mảng BOT) lùi về quanh 9,29% năm 2025, do đặc thù mảng thương mại phân phối ô tô sở hữu biên lợi nhuận mỏng.

Điểm nhấn tích cực xuất hiện tại năm 2025 khi lợi nhuận sau thuế của cổ đông công ty mẹ đạt mức tăng trưởng đột biến, vọt lên 492,2 tỷ đồng (so với mức 156,3 tỷ của năm 2024). Nhờ tối ưu hóa chi phí vận hành và dòng tiền hoạt động tài chính tăng mạnh đạt 1.269,2 tỷ đồng, chỉ số EPS của doanh nghiệp cải thiện lên mức 460,72 đồng, đưa hệ số định giá P/E từ mức neo cao nghất ngưởng các năm trước hạ nhiệt về mức 34,29 lần.

Sự tăng trưởng thần tốc về quy mô đẩy cấu trúc bảng cân đối kế toán của HUT vào một trạng thái thâm dụng đòn bẩy tài chính tương đối lớn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 10.815,4 | 11.632,4 | 26.749,0 | 28.987,3 | 52.231,2 |

| Tiền & tương đương tiền | 641,6 | 953,4 | 1.701,7 | 2.876,2 | 4.843,3 |

| Các khoản phải thu ngắn hạn | 1.411,4 | 1.467,1 | 5.575,1 | 5.493,8 | 14.752,3 |

| Tổng hàng tồn kho | 78,0 | 98,3 | 2.487,2 | 3.177,4 | 5.935,9 |

| Nợ phải trả | 7.007,9 | 7.758,9 | 15.435,7 | 17.436,4 | 34.288,9 |

| Vốn chủ sở hữu | 3.807,5 | 3.873,5 | 11.313,3 | 11.550,9 | 17.942,3 |

| Hệ số Nợ/VCSH (lần) | 1,84 | 2,00 | 1,36 | 1,51 | 1,91 |

Tính đến cuối năm 2025, tổng tài sản của Tasco đạt mốc khổng lồ 52.231,2 tỷ đồng (gần gấp đôi quy mô năm 2024). Bên cạnh lượng tiền mặt dồi dào đạt 4.843,3 tỷ đồng, các khoản phải thu ngắn hạn tăng mạnh lên 14.752,3 tỷ đồng cùng lượng hàng tồn kho phình to lên mốc 5.935,9 tỷ đồng nhằm phục vụ chuỗi showroom phân phối xe lớn trên toàn quốc.

Để tài trợ cho việc mở rộng quy mô tài sản này, cấu trúc nguồn vốn của HUT ghi nhận sự gia tăng rất mạnh của nghĩa vụ nợ phải trả, vọt lên mức 34.288,9 tỷ đồng trong năm 2025. Chi phí lãi vay theo đó chịu áp lực nặng nề khi tăng từ 623,5 tỷ lên mốc 932,2 tỷ đồng. Hệ số Nợ/Vốn chủ sở hữu quay trở lại mức cao 1,91 lần. Dù hệ số thanh toán hiện hành vẫn duy trì ổn định ở mức 1,58 lần, bài toán quản trị chi phí tài chính và tối ưu hóa vòng quay khoản phải thu ngắn hạn vẫn là thách thức tiên quyết đối với ban điều hành tập đoàn.

Về phương diện tương tác với cổ đông, trong năm 2025, Tasco đã thực hiện một đợt huy động vốn quy mô lớn bằng việc chào bán phát hành cổ phiếu cho cổ đông hiện hữu (CĐHH) vào tháng 6/2025 với tỷ lệ 5:1, mức giá ưu đãi đạt 10.000 đồng/cổ phiếu nhằm bổ sung nguồn vốn lưu động cho hệ sinh thái phân phối.

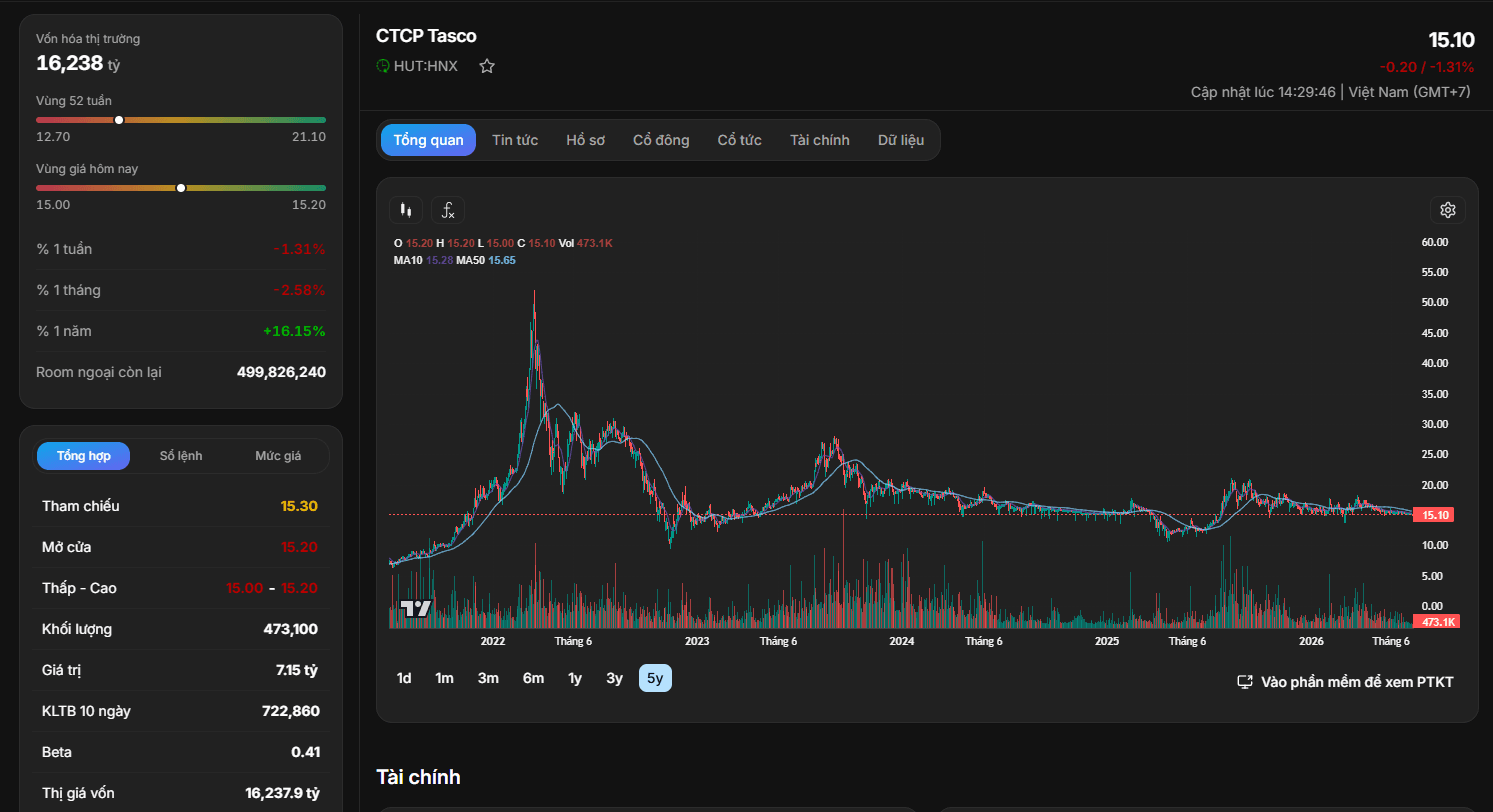

Dựa trên dữ liệu đồ thị tài chính, cổ phiếu HUT của CTCP Tasco đóng cửa tại mức giá 15.100 đồng/cổ phiếu, neo quy mô vốn hóa thị trường ở mức 16.238 tỷ đồng (với giá trị thị vốn ghi nhận trên bảng theo dõi đạt 16.237,9 tỷ đồng).

Cổ phiếu HUT đang nằm trong một giai đoạn nén giá trung hạn rất chặt chẽ. Sau chu kỳ bùng nổ dòng tiền đạt đỉnh lịch sử quanh mốc 50.00 – 60.00 đồng/cổ phiếu vào giai đoạn đầu năm 2022, HUT đã trải qua một nhịp giảm sâu và dịch chuyển dần vào trạng thái tích lũy biên độ hẹp kéo dài từ năm 2024 đến giữa năm 2026. Tại thời điểm cập nhật mới nhất, thị giá cổ phiếu đang dao động quanh ngưỡng 15.10 đồng/cổ phiếu, ghi nhận mức giảm nhẹ 1,31% trong phiên. Đồ thị kỹ thuật thể hiện giá cổ phiếu đang dịch chuyển sát dưới các đường trung bình động ngắn và trung hạn bao gồm đường MA10 (15.28) và đường MA50 (15.65). Khối lượng giao dịch đạt 473.100 cổ phiếu, thấp hơn tương đối so với mức khối lượng trung bình 10 ngày (KLTB 10 ngày) đạt 722.860 cổ phiếu. Diễn biến cạn kiệt thanh khoản này cho thấy tâm lý lưỡng lự của thị trường chung và vị thế giá đang ở vùng hỗ trợ cứng, chờ đợi một phiên bùng nổ dòng tiền để bứt phá khỏi hộp tích lũy.

Cơ hội và rủi ro đối với mã cổ phiếu của hệ sinh thái dịch vụ ô tô hàng đầu này được đúc kết qua các luận điểm cốt lõi sau:

Cổ phiếu HUT phù hợp cho chiến lược ĐẦU TƯ TĂNG TRƯỞNG TRUNG HẠN. Với việc thị giá đã chiết khấu sâu từ đỉnh và thiết lập vùng nền đi ngang chặt chẽ quanh mốc 14.00 - 15.00 đồng/cổ phiếu, nhà đầu tư có thể cân nhắc BẮT ĐẦU GIẢI NGÂN TỪNG PHẦN tại vùng giá hiện tại. Mục tiêu kỳ vọng trong vòng 6 - 9 tháng tới khi hệ thống phân phối tối ưu hóa dòng tiền là đưa thị giá hồi phục về vùng 18.50 - 20.00 đồng/cổ phiếu. Ngưỡng quản trị rủi ro cắt lỗ nghiêm ngặt cần kích hoạt nếu cổ phiếu đánh mất vùng hỗ trợ thép quanh 13.50 đồng/cổ phiếu.