Trên thị trường chứng khoán, nhóm cổ phiếu công nghệ và viễn thông luôn thu hút sự chú ý nhờ tiềm năng tăng trưởng dài hạn gắn liền với làn sóng chuyển đổi số toàn cầu. Tuy nhiên, đằng sau bức tranh vĩ mô tươi sáng, mỗi doanh nghiệp lại có một bài toán nội tại riêng biệt về mặt tài chính và vận hành.

Bài viết này tập trung vào hoạt động phân tích cổ phiếu ICT của Công ty Cổ phần Viễn thông - Tin học Bưu điện (mã cổ phiếu ICT) trên sàn HOSE dựa trên lăng kính kỹ trị, kiểm toán sâu sắc dịch chuyển cấu trúc bảng cân đối kế toán, hiệu suất sử dụng dòng tiền và các chỉ số định giá thực tế giai đoạn 2021 - 2025.

Để đánh giá một cách khách quan các số liệu tài chính, cần định vị rõ mô hình kinh doanh cốt lõi của Công ty Cổ phần Viễn thông - Tin học Bưu điện (ICT). Doanh nghiệp vận hành trong ngành công nghệ thông tin và viễn thông với vai trò là nhà thầu tích hợp hệ thống (System Integrator) và cung ứng thiết bị chuyên dụng.

Hoạt động kinh doanh của ICT tập trung vào ba mảng chính:

Đặc thù mô hình kinh doanh này mang tính chất dự án. Doanh nghiệp cần ứng vốn trước để triển khai, sau đó nghiệm thu và thu tiền theo tiến độ hợp đồng. Đặc điểm này tác động trực tiếp đến cấu trúc vốn lưu động, dòng tiền và chu kỳ ghi nhận doanh thu trên báo cáo tài chính.

Cơ cấu phân bổ tài sản là yếu tố đầu tiên phản ánh bản chất vận hành của ICT. Đối với một doanh nghiệp công nghệ hoạt động theo hình thức thầu dự án, tài sản lưu động luôn chiếm tỷ trọng áp đảo.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 1.901,63 | 1.223,02 | 1.208,43 | 1.244,67 | 1.453,83 |

| Tiền & các khoản tương đương tiền | 457,69 | 203,27 | 97,33 | 429,63 | 525,21 |

| Đầu tư tài chính ngắn hạn | 20,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Các khoản phải thu ngắn hạn | 986,41 | 824,01 | 1.032,05 | 736,45 | 856,58 |

| Tổng hàng tồn kho | 419,43 | 177,11 | 61,35 | 71,40 | 37,28 |

| Tài sản ngắn hạn khác | 18,09 | 18,62 | 17,70 | 7,19 | 34,75 |

| Tài sản dài hạn | 201,53 | 230,72 | 232,81 | 230,71 | 216,97 |

| Tài sản cố định | 143,85 | 137,45 | 138,33 | 128,13 | 133,60 |

| Bất động sản đầu tư | 0,00 | 0,00 | 9,91 | 9,21 | 8,51 |

| Tài sản dở dang dài hạn | 10,32 | 12,40 | 10,83 | 8,40 | 0,21 |

| Đầu tư tài chính dài hạn | 41,19 | 64,76 | 64,57 | 66,37 | 66,21 |

| Tổng cộng tài sản | 2.103,16 | 1.453,74 | 1.441,23 | 1.475,38 | 1.670,79 |

Tổng tài sản của ICT có sự thu hẹp từ mức 2.103,16 tỷ đồng năm 2021 xuống đáy 1.441,23 tỷ đồng năm 2023, trước khi phục hồi về mốc 1.670,79 tỷ đồng vào cuối năm 2025. Tài sản lưu động luôn chiếm trên 85% tổng cấu trúc tài sản.

Tăng trưởng lượng tiền mặt: Điểm thay đổi rõ rệt nhất trong năm 2025 là lượng tiền và các khoản tương đương tiền đạt mức 525,21 tỷ đồng, tăng 22,2% so với năm 2024 và chiếm 31,4% tổng tài sản. Lượng tiền mặt này tạo ra bộ đệm thanh khoản lớn cho doanh nghiệp.

Áp lực từ các khoản phải thu ngắn hạn: Các khoản phải thu ngắn hạn duy trì ở mức cao với 856,58 tỷ đồng vào năm 2025, chiếm 51,2% tổng tài sản. Việc hơn một nửa tài sản nằm ở dạng công nợ khách hàng cho thấy doanh nghiệp chịu áp lực bị chiếm dụng vốn lớn từ phía các chủ đầu tư dự án.

Xu hướng giảm hàng tồn kho: Giá trị hàng tồn kho giảm liên tục từ 419,43 tỷ đồng (2021) xuống còn 37,28 tỷ đồng (2025). Việc giảm tồn kho giúp giải phóng dòng vốn lưu động, chuyển hóa thành tiền mặt lưu trữ tại quỹ.

Cách thức ICT cấu trúc nguồn vốn tài trợ cho tài sản lưu động thể hiện tính phụ thuộc cao vào dòng vốn ngắn hạn.

| Cơ cấu nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ phải trả | 1.391,42 | 791,47 | 798,15 | 819,16 | 1.018,85 |

| - Nợ ngắn hạn | 1.389,71 | 790,33 | 795,16 | 813,70 | 1.011,94 |

| - Nợ dài hạn | 1,71 | 1,14 | 2,99 | 5,46 | 6,91 |

| Vốn chủ sở hữu (VCSH) | 711,74 | 662,28 | 643,08 | 656,22 | 651,94 |

| Tổng cộng nguồn vốn | 2.103,16 | 1.453,74 | 1.441,23 | 1.475,38 | 1.670,79 |

| Hệ số Nợ / VCSH (lần) | 1,95 | 1,20 | 1,24 | 1,25 | 1,56 |

Cấu trúc nguồn vốn của ICT ghi nhận sự mất cân đối giữa nợ ngắn hạn và nợ dài hạn. Đến cuối năm 2025, nợ ngắn hạn chiếm 99,3% tổng nợ phải trả, tương đương 1.011,94 tỷ đồng.

Việc gia tăng nợ ngắn hạn trong năm 2025 đẩy hệ số Nợ/VCSH tăng từ 1,25 lần lên 1,56 lần. Mặc dù hệ số đòn bẩy tài chính tăng, mức độ rủi ro thanh khoản được kiểm soát qua các chỉ số:

Báo cáo kết quả kinh doanh của ICT thể hiện sự lệch pha giữa tăng trưởng quy mô doanh thu và hiệu quả lợi nhuận từ hoạt động kinh doanh chính.

| Chỉ tiêu kinh doanh | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 2.094,06 | 1.293,30 | 1.495,87 | 1.572,51 | 2.113,22 |

| Giá vốn hàng bán | 1.931,06 | 1.212,35 | 1.381,47 | 1.444,34 | 1.994,23 |

| Lợi nhuận gộp | 163,00 | 80,95 | 114,40 | 128,17 | 118,99 |

| Doanh thu tài chính | 19,40 | 65,48 | 14,19 | 24,84 | 14,55 |

| Chi phí tài chính | 41,78 | 32,42 | 34,03 | 22,04 | 19,46 |

| - Trong đó: Chi phí lãi vay | 29,22 | 15,72 | 27,85 | 12,02 | 10,79 |

| Chi phí bán hàng | 16,45 | 32,10 | 42,00 | 54,81 | 63,54 |

| Chi phí quản lý doanh nghiệp | 44,13 | 49,52 | 42,57 | 51,62 | 55,51 |

| Lợi nhuận thuần từ HĐKD | 80,03 | 32,39 | 10,00 | 24,54 | -4,98 |

| Lợi nhuận khác | -8,99 | -18,19 | 10,04 | 12,65 | 45,08 |

| Tổng lợi nhuận kế toán trước thuế | 71,05 | 14,20 | 20,03 | 37,18 | 40,10 |

| Chi phí thuế TNDN | 12,42 | 4,04 | 5,11 | 6,08 | 8,30 |

| Lợi nhuận sau thuế | 58,63 | 10,16 | 14,92 | 31,10 | 31,80 |

Năm 2025, doanh thu thuần của ICT tăng trưởng 34,4% so với năm 2024, đạt mốc 2.113,22 tỷ đồng, quay về quy mô hoạt động của năm 2021. Tuy nhiên, lợi nhuận gộp lại giảm từ 128,17 tỷ đồng xuống còn 118,99 tỷ đồng, kéo theo tỷ lệ lãi gộp giảm từ 8,15% xuống còn 5,63%. Tốc độ tăng của giá vốn hàng bán nhanh hơn tốc độ tăng doanh thu là nguyên nhân trực tiếp làm thu hẹp biên lãi gộp.

Bên cạnh đó, chi phí bán hàng (63,54 tỷ đồng) và chi phí quản lý doanh nghiệp (55,51 tỷ đồng) duy trì ở mức cao đã hấp thụ toàn bộ lợi nhuận gộp tạo ra. Kết quả là lợi nhuận thuần từ hoạt động kinh doanh ghi nhận mức âm 4,98 tỷ đồng trong năm 2025.

Mặc dù vậy, lợi nhuận sau thuế của doanh nghiệp vẫn đạt 31,80 tỷ đồng, tăng nhẹ so với mức 31,10 tỷ đồng của năm 2024. Sự bù đắp này hoàn toàn đến từ khoản khoản lợi nhuận khác đột biến đạt 45,08 tỷ đồng (thu nhập từ thanh lý tài sản hoặc các khoản hoàn nhập phi vận hành). Đây là cấu trúc lợi nhuận phụ thuộc lớn vào các yếu tố không thường xuyên, chưa phản ánh thặng dư từ hoạt động cốt lõi.

Hiệu quả sử dụng vốn và tốc độ luân chuyển tài sản của ICT thể hiện hai trạng thái đối lập:

Về mặt chỉ số định giá:

Điểm nhất quán trong mô hình tài chính của ICT là chính sách phân phối cổ tức bằng tiền mặt đều đặn qua các năm.

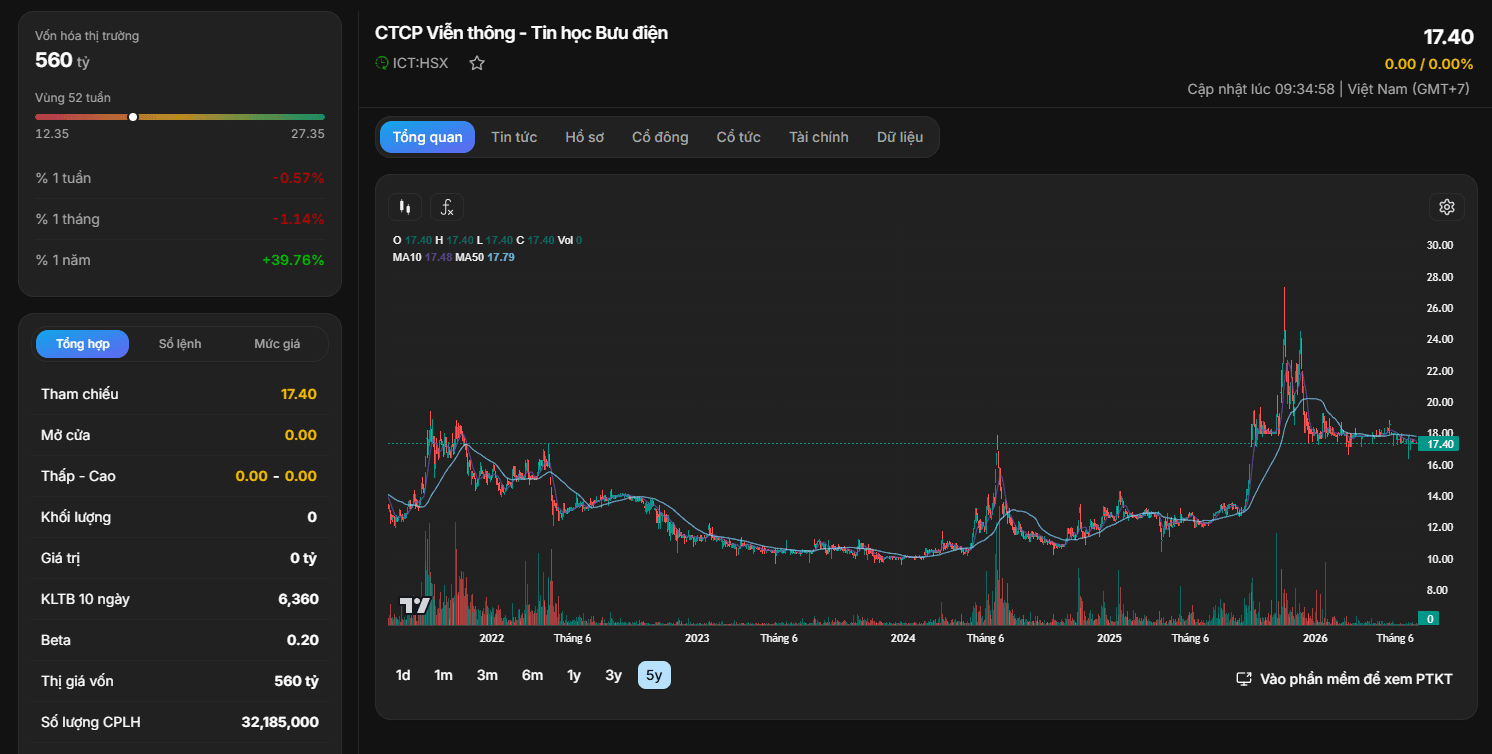

Cổ phiếu ICT đã hoàn thành giai đoạn tích lũy tạo đáy kéo dài từ đầu năm 2023 đến cuối năm 2024 quanh vùng giá 10.000 - 12.000 đồng/CP với khối lượng giao dịch thấp. Trong năm 2025, cổ phiếu xuất hiện nhịp tăng mạnh đẩy giá lên mức đỉnh ngắn hạn quanh 26.000 đồng/CP, trước khi điều chỉnh về vùng giá hiện tại là 17.400 đồng/CP.

Hiện tại, giá cổ phiếu đang vận hành dưới đường trung bình động MA10 (17,48) và MA50 (17,79). Biên độ dao động giá thu hẹp với thanh khoản bình quân 10 ngày ở mức thấp (6.360 cổ phiếu). Đồ thị kỹ thuật cho thấy áp lực bán tháo diện rộng không diễn ra, cổ phiếu đang thiết lập vùng nền giá cân bằng mới trong biên độ 16.500 - 17.500 đồng/CP.

Chiến lược đầu tư

Cổ phiếu ICT có hệ số Beta thấp (0,20), ít chịu ảnh hưởng bởi các nhịp biến động chung của chỉ số VN-Index, mang tính chất phòng thủ. Tuy nhiên, rào cản lớn đối với dòng tiền ngắn hạn là thanh khoản tự do ở mức rất thấp, khó thực hiện lệnh mua/bán với khối lượng lớn cùng một lúc mà không gây trượt giá.

ICT sở hữu nền tảng tài sản có tính thanh khoản an toàn nhờ lượng tiền mặt dồi dào và lịch sử trả cổ tức bằng tiền mặt uy tín. Dù vậy, thách thức lớn nhất của doanh nghiệp nằm ở việc cải thiện biên lợi nhuận gộp và giảm bớt sự phụ thuộc của lợi nhuận ròng vào các khoản thu nhập bất thường. Việc đầu tư vào ICT đòi hỏi tầm nhìn dài hạn và sự kiên nhẫn đối với chu kỳ nghiệm thu dự án của doanh nghiệp.