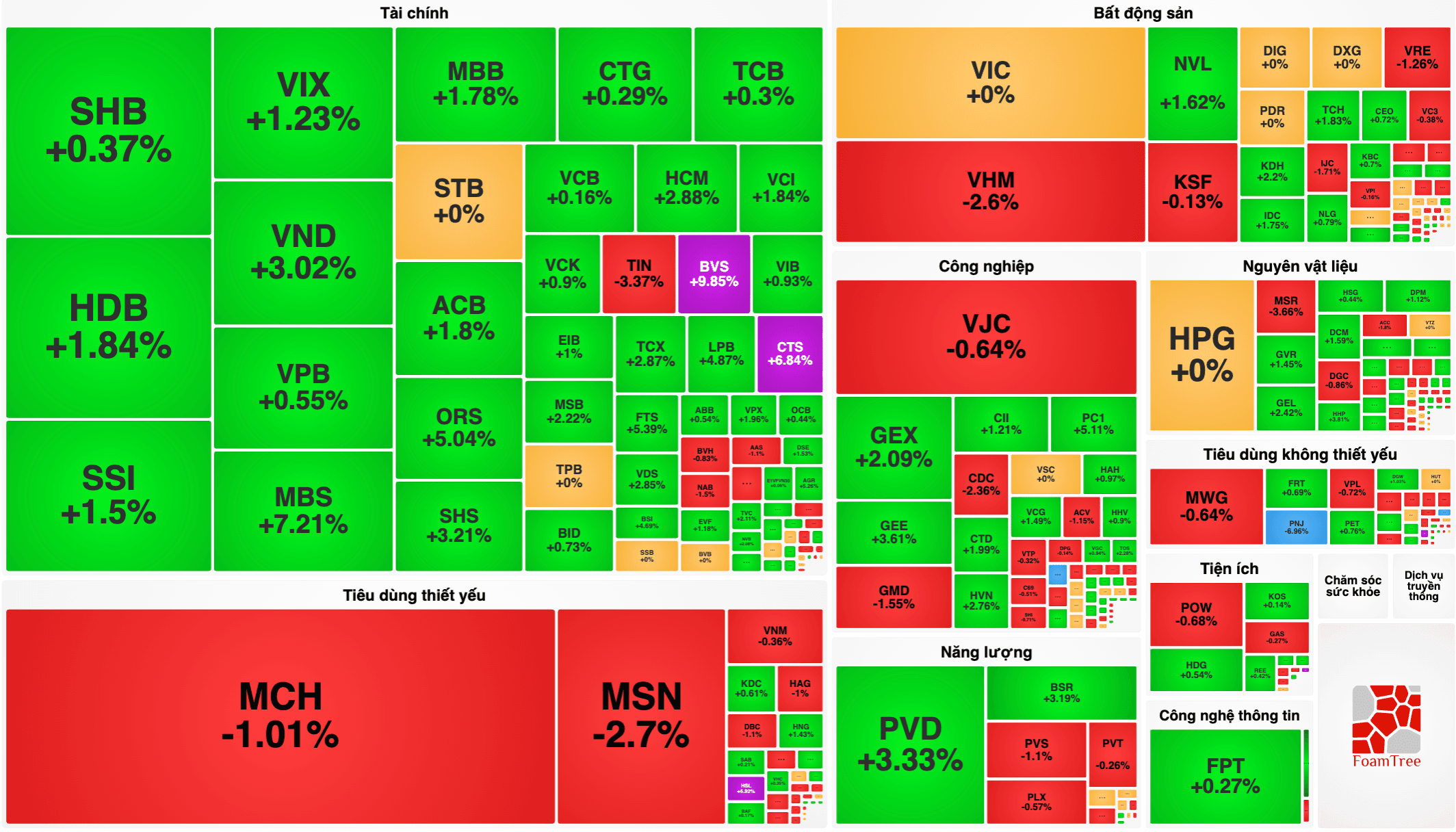

Phân tích cổ phiếu IDV: Đối với nhóm ngành bất động sản khu công nghiệp, việc đánh giá sức khỏe tài chính đòi hỏi một góc nhìn bóc tách chuyên sâu vượt ra ngoài các con số lợi nhuận bề nổi. Bài phân tích cổ phiếu IDV (Công ty Cổ phần Phát triển Hạ tầng Vĩnh Phúc) dưới đây sẽ tập trung phân rã cấu trúc tài sản giai đoạn 2021 - 2025, đánh giá thực chất năng lực quản trị rủi ro nguồn vốn và hiệu suất vận hành theo mô hình Dupont, từ đó định hình chiến lược đầu tư tối ưu cho giai đoạn trung và dài hạn.

Để thực hiện một phân tích tài chính khách quan đối với Công ty Cổ phần Phát triển Hạ tầng Vĩnh Phúc (IDV), trước hết cần xác lập góc nhìn đồng bộ về mô hình vận hành cốt lõi. Khác với các doanh nghiệp xây lắp hay thương mại thông thường, IDV hoạt động trong phân khúc phát triển hạ tầng khu công nghiệp (KCN) và dịch vụ tiện ích đi kèm.

Chuỗi giá trị của IDV bao gồm: giải phóng mặt bằng, xây dựng đồng bộ hạ tầng kỹ thuật (đường giao thông, hệ thống cấp thoát nước, trạm xử lý nước thải, lưới điện), sau đó cho thuê lại đất đã có hạ tầng với thời hạn thường là 50 năm.

Đặc thù lớn nhất tác động sâu sắc lên các chỉ số tài chính của IDV là chu kỳ dòng tiền lệch pha. Doanh nghiệp ghi nhận dòng tiền lớn (tiền thanh toán một lần từ nhà đầu tư thứ cấp) ở giai đoạn đầu khi bàn giao đất, tuy nhiên doanh thu và lợi nhuận có thể được phân bổ dần theo thời gian cho thuê hoặc ghi nhận một lần tùy thuộc vào việc đáp ứng các điều kiện của chuẩn mực kế toán. Bản chất này tạo ra những biến động lớn trong các chỉ số hiệu suất ngắn hạn, đòi hỏi một phương pháp bóc tách chuyên sâu như mô hình Dupont để đánh giá thực chất năng lực sinh lời.

Cấu trúc phân bổ tài sản của IDV thể hiện rõ chiến lược tập trung nguồn lực vào hạ tầng dài hạn và tích lũy thặng dư tài chính dưới dạng đầu tư ngắn hạn.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 411,76 | 341,74 | 489,89 | 421,38 | 461,14 |

| Tiền & các khoản tương đương tiền | 211,32 | 34,84 | 37,19 | 9,42 | 47,01 |

| Đầu tư tài chính ngắn hạn | 134,94 | 249,83 | 318,35 | 237,58 | 202,64 |

| Các khoản phải thu ngắn hạn | 30,46 | 18,40 | 119,99 | 163,83 | 178,27 |

| Tổng hàng tồn kho | 32,81 | 35,08 | 9,75 | 0,55 | 0,12 |

| Tài sản ngắn hạn khác | 2,24 | 3,58 | 4,60 | 10,01 | 33,11 |

| Tài sản dài hạn | 1.050,33 | 1.251,42 | 1.413,68 | 1.429,05 | 1.621,82 |

| Các khoản phải thu dài hạn | 468,28 | 622,78 | 678,74 | 597,16 | 599,57 |

| Tài sản cố định | 74,63 | 121,01 | 115,03 | 106,17 | 142,39 |

| Bất động sản đầu tư | 0,00 | 0,00 | 64,57 | 23,25 | 75,49 |

| Tài sản dở dang dài hạn | 93,88 | 87,63 | 70,16 | 224,94 | 300,76 |

| Đầu tư tài chính dài hạn | 277,31 | 281,83 | 320,01 | 313,69 | 326,72 |

| Tài sản dài hạn khác | 136,23 | 138,16 | 165,18 | 163,84 | 176,89 |

| Tổng cộng tài sản | 1.462,10 | 1.593,16 | 1.903,57 | 1.850,43 | 2.082,96 |

Đánh giá chất lượng tài sản lưu động

Tổng tài sản của IDV duy trì xu hướng mở rộng liên tục, tăng từ 1.462,10 tỷ đồng năm 2021 lên mốc 2.082,96 tỷ đồng vào cuối năm 2025 (tăng trưởng 42,5% sau 4 năm). Khác biệt lớn so với các ngành sản xuất là tài sản ngắn hạn chỉ chiếm tỷ trọng nhỏ (khoảng 22,1% năm 2025).

Cấu trúc tài sản dài hạn: Trọng tâm tăng trưởng tương lai

Tài sản dài hạn đóng vai trò cốt lõi, chiếm tới 77,9% tổng tài sản vào năm 2025.

Mô hình tài trợ tài sản của IDV thể hiện sự thận trọng và ưu tiên tính ổn định dài hạn thông qua việc duy trì tỷ trọng vốn chủ sở hữu lớn.

| Cơ cấu nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ phải trả | 889,34 | 926,33 | 1.092,88 | 1.006,02 | 1.160,12 |

| - Nợ ngắn hạn | 145,07 | 135,45 | 234,46 | 162,28 | 285,47 |

| - Nợ dài hạn | 744,27 | 790,87 | 858,41 | 843,75 | 874,65 |

| Vốn chủ sở hữu (VCSH) | 572,75 | 666,83 | 810,69 | 844,41 | 922,83 |

| Tổng cộng nguồn vốn | 1.462,10 | 1.593,16 | 1.903,57 | 1.850,43 | 2.082,96 |

| Hệ số Nợ / VCSH (lần) | 1,55 | 1,39 | 1,35 | 1,19 | 1,26 |

Bản chất hệ số đòn bẩy tài chính

Nhìn vào bảng cân đối, hệ số Nợ/VCSH của IDV đạt mức 1,26 lần vào năm 2025. Tuy nhiên, đối với một doanh nghiệp phát triển KCN, cần bóc tách rõ bản chất của "Nợ phải trả" để tránh đánh giá sai lệch về áp lực tài chính:

Phần lớn nợ phải trả của các doanh nghiệp KCN thường nằm ở khoản mục Doanh thu chưa thực hiện (nằm ở cả ngắn hạn và dài hạn) – tức là phần tiền khách hàng đã trả trước 100% cho toàn bộ thời gian thuê đất nhưng doanh nghiệp chưa hạch toán hết vào doanh thu. Khoản nợ này không phát sinh chi phí lãi vay và sẽ chuyển hóa dần thành doanh thu thuần theo thời gian.

Điều này được chứng minh trực tiếp qua hệ số Thanh toán lãi vay cực kỳ an toàn của IDV. Dù giảm từ mức 145,13 lần (2024) xuống 71,76 lần (2025), đây vẫn là một chỉ số vượt trội, thể hiện lợi nhuận tạo ra thừa khả năng bao phủ toàn bộ nghĩa vụ chi phí tài chính.

Khả năng thanh khoản ngắn hạn

Hệ số thanh toán hiện hành đạt 1,62 lần và hệ số thanh toán nhanh đạt 1,50 lần vào năm 2025. Mặc dù có xu hướng giảm so với giai đoạn 2021 - 2024 (do nợ ngắn hạn tăng từ 162,28 tỷ đồng lên 285,47 tỷ đồng), các chỉ số này vẫn duy trì trên mốc an toàn tiêu chuẩn (> 1,0 lần). Doanh nghiệp hoàn toàn tự chủ được nguồn vốn lưu động để đáp ứng các nghĩa vụ đến hạn mà không gặp áp lực thắt chặt thanh khoản.

Kết quả hoạt động kinh doanh của IDV trong năm 2025 ghi nhận sự bứt phá mạnh mẽ về quy mô doanh thu thuần, đưa hiệu suất hoạt động đạt mức cao nhất trong vòng 5 năm qua.

| Chỉ tiêu kinh doanh | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 127,61 | 144,10 | 157,97 | 119,58 | 184,43 |

| Giá vốn hàng bán | 39,54 | 62,49 | 63,49 | 41,29 | 56,91 |

| Lợi nhuận gộp | 88,07 | 81,16 | 94,48 | 78,29 | 127,52 |

| Doanh thu tài chính | 96,10 | 43,54 | 55,07 | 42,30 | 43,31 |

| Chi phí tài chính | -1,90 | 1,71 | 2,66 | 1,89 | 14,82 |

| - Trong đó: Chi phí lãi vay | 0,76 | 0,73 | 1,50 | 1,00 | 2,17 |

| Phần lãi/(lỗ) từ công ty liên doanh, liên kết | 34,98 | 28,01 | 54,87 | 38,93 | 19,22 |

| Chi phí bán hàng & Quản lý DN | 15,34 | 19,96 | 24,37 | 24,35 | 23,54 |

| Lợi nhuận thuần từ HĐKD | 205,71 | 131,50 | 177,39 | 133,28 | 151,69 |

| Lợi nhuận khác | 0,54 | -0,71 | 8,61 | 10,40 | 1,93 |

| Tổng lợi nhuận trước thuế | 206,25 | 130,80 | 186,00 | 143,67 | 153,61 |

| Chi phí thuế TNDN | 21,67 | 15,26 | 24,76 | 17,50 | 24,80 |

| Lợi nhuận sau thuế | 184,58 | 115,54 | 161,24 | 126,17 | 128,81 |

| LNST của Cổ đông Công ty mẹ | 184,81 | 115,72 | 161,30 | 125,56 | 128,76 |

Điểm sáng từ biên lợi nhuận gộp cốt lõi

Năm 2025, doanh thu thuần của IDV đạt 184,43 tỷ đồng, tăng trưởng mạnh 54,2% so với năm 2024. Nhờ kiểm soát tốt chi phí đầu tư hạ tầng, giá vốn hàng bán chỉ tăng 37,8% (lên mức 56,91 tỷ đồng), giúp lợi nhuận gộp đạt 127,52 tỷ đồng. Tỷ lệ lãi gộp tăng lên mức 69,14%, phản ánh lợi thế biên lợi nhuận rất cao của các dự án KCN hiện hữu khi đi vào giai đoạn khai thác chín muồi.

Tỷ lệ lãi gộp 2025 = (Lợi nhuận gộp / Doanh thu thuần) * 100%

= (127,52 / 184,43) * 100% = 69,14%

Cấu trúc lợi nhuận đa dạng nhưng có sự dịch chuyển

Một đặc điểm cần lưu ý trong mô hình kinh doanh của IDV là phần đóng góp lớn từ hoạt động tài chính và công ty liên kết:

Sự sụt giảm từ mảng liên kết cùng với chi phí tài chính tăng lên (14,82 tỷ đồng) khiến tốc độ tăng trưởng lợi nhuận sau thuế (đạt 128,81 tỷ đồng, tăng 2,1% so với năm 2024) thấp hơn tốc độ tăng trưởng của doanh thu thuần. Tuy nhiên, cấu trúc này cho thấy chất lượng lợi nhuận của IDV đang dịch chuyển mạnh mẽ về mảng hoạt động kinh doanh cốt lõi (thuê đất và dịch vụ KCN) thay vì phụ thuộc vào hoạt động tài chính bên ngoài.

Để hiểu rõ nguyên nhân sụt giảm của ROE từ mức 36,83% (2021) xuống còn 14,57% (2025), chúng ta áp dụng mô hình Dupont để phân rã tỷ suất sinh lời này thành 3 cấu phần cốt lõi:

Nhận diện thực chất: Sự sụt giảm của ROE không đến từ việc suy giảm năng lực cạnh tranh hay lỗ vận hành, mà do quy mô Vốn chủ sở hữu của IDV mở rộng nhanh hơn tốc độ ghi nhận doanh thu (VCSH tăng từ 572,75 tỷ đồng lên 922,83 tỷ đồng, chủ yếu do tích lũy lợi nhuận giữ lại). Khi doanh nghiệp tích lũy nhiều tài sản và tiền mặt nhưng chưa hạch toán một lần các dự án KCN mới, ROE sẽ bị pha loãng trong ngắn hạn.

IDV là một trong những doanh nghiệp có chính sách chi trả cổ tức nhất quán và hấp dẫn nhất trên sàn HNX, kết hợp hài hòa giữa tiền mặt và cổ phiếu để tăng vốn điều lệ. Doanh nghiệp duy trì tiến độ chi trả cổ tức đều đặn 2 đợt mỗi năm.

Chính sách cổ tức gần nhất:

Ý nghĩa tài chính: Việc chi trả cổ tức bằng tiền mặt đều đặn chứng minh dòng tiền thặng dư thu được từ các KCN là dòng tiền thực. Đồng thời, việc đan xen chia cổ tức bằng cổ phiếu tỷ lệ 15% giúp IDV giữ lại một phần lợi nhuận để tái đầu tư vào các dự án dở dang (300,76 tỷ đồng năm 2025) mà không phải gánh chịu áp lực vay nợ ngân hàng chi phí cao.

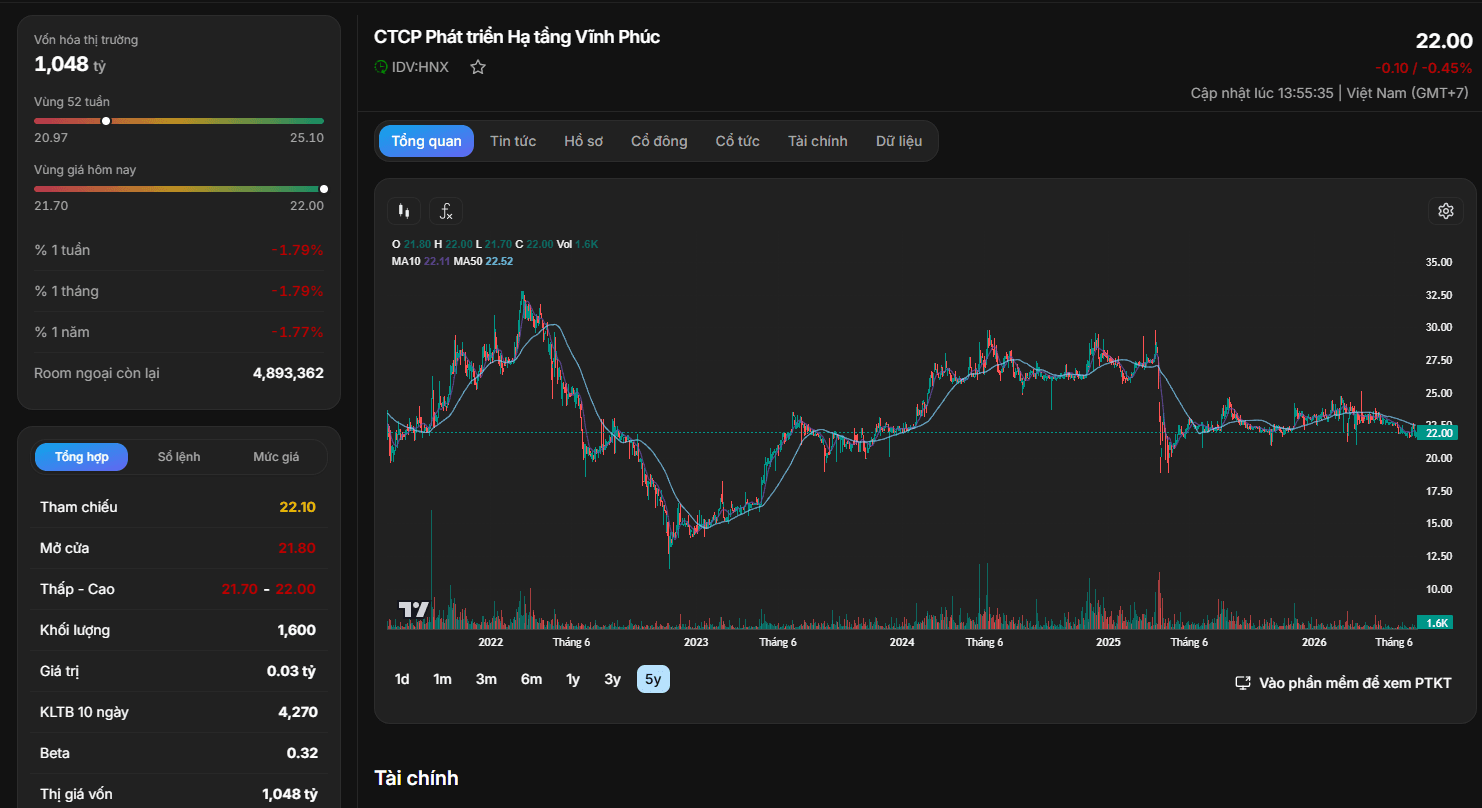

Phân tích xu hướng đồ thị kỹ thuật

Nhìn vào diễn biến dài hạn từ năm 2022 đến giữa năm 2026, cổ phiếu IDV vận hành trong một chu kỳ tạo đáy và phục hồi ổn định:

Định giá thị trường

Chiến lược đầu tư

Do đặc thù thanh khoản tự do cực kỳ thấp (khối lượng giao dịch mỗi phiên chỉ vài nghìn cổ phiếu) và hệ số Beta thấp (0,32), cổ phiếu IDV hoàn toàn không thích hợp cho dòng vốn đầu cơ ngắn hạn hoặc chiến lược giao dịch lướt sóng theo dòng tiền (Trading).

IDV là một đại diện điển hình cho nhóm doanh nghiệp hạ tầng có cấu trúc tài chính lành mạnh: lượng tiền gửi dồi dào, biên lợi nhuận gộp duy trì ở mức cao ấn tượng (69,14%) và chính sách cổ tức tiền mặt uy tín. Mặc dù các chỉ số hiệu suất như ROE bị pha loãng do tốc độ mở rộng vốn nhanh hơn tiến độ ghi nhận dự án, nền tảng tài sản dở dang lớn chính là động lực tăng trưởng cốt lõi cho giai đoạn tiếp theo. Đây là cơ hội tích sản an toàn cho các nhà đầu tư dài hạn ưu tiên tính quản trị rủi ro cao.