Dòng vốn FDI tăng tốc cùng Nghị quyết số 10-NQ/TW mở ra triển vọng mới cho bất động sản khu công nghiệp. Tuy nhiên, cơ hội tăng trưởng được dự báo sẽ phân hóa giữa các doanh nghiệp.

FDI tăng tốc, thêm động lực từ Nghị quyết số 10-NQ/TW

Sau giai đoạn chịu nhiều tác động từ biến động kinh tế toàn cầu, dòng vốn đầu tư trực tiếp nước ngoài (FDI) đang có dấu hiệu khởi sắc trở lại và tiếp tục trở thành động lực quan trọng đối với ngành bất động sản khu công nghiệp (KCN).

Theo báo cáo mới công bố của Công ty TNHH Chứng khoán ACB (ACBS), trong 6 tháng đầu năm 2026, vốn FDI đăng ký vào Việt Nam đạt 34,65 tỷ USD, tăng 61% so với cùng kỳ năm trước, trong khi vốn FDI giải ngân vượt 13 tỷ USD, tăng 11%. Riêng Thái Nguyên lần đầu vươn lên dẫn đầu cả nước về thu hút FDI với hơn 8 tỷ USD đăng ký, nhờ các dự án quy mô lớn của Samsung. Công nghiệp chế biến, chế tạo tiếp tục chiếm gần 63% tổng vốn đăng ký mới, phản ánh nhu cầu mở rộng sản xuất của các tập đoàn đa quốc gia vẫn duy trì tích cực.

Không chỉ hưởng lợi từ sự phục hồi của dòng vốn quốc tế, Việt Nam còn tiếp tục duy trì lợi thế cạnh tranh trong khu vực nhờ môi trường chính trị ổn định, chi phí sản xuất cạnh tranh, mạng lưới 17 hiệp định thương mại tự do (FTA) và vị trí địa lý thuận lợi trong chuỗi cung ứng toàn cầu. ACBS cho rằng những yếu tố này sẽ tiếp tục giúp Việt Nam giữ vững sức hấp dẫn đối với các nhà đầu tư nước ngoài trong trung và dài hạn.

Đáng chú ý, Nghị quyết số 10-NQ/TW về phát triển khu vực kinh tế có vốn đầu tư nước ngoài được xem là chất xúc tác mới cho ngành KCN. Nghị quyết đặt mục tiêu giai đoạn 2026-2030 thu hút từ 200-300 tỷ USD vốn FDI đăng ký, tương đương 40-50 tỷ USD mỗi năm; vốn FDI thực hiện đạt 150-200 tỷ USD. Bên cạnh mục tiêu về quy mô, chính sách mới còn hướng đến nâng cao chất lượng FDI, ưu tiên các lĩnh vực công nghệ cao, trí tuệ nhân tạo (AI), bán dẫn, năng lượng xanh, logistics hiện đại; đồng thời thúc đẩy phát triển khu công nghiệp sinh thái, thông minh và tăng cường liên kết giữa doanh nghiệp FDI với doanh nghiệp trong nước.

Theo ACBS, mặc dù các giải pháp triển khai Nghị quyết 10 cần thêm các văn bản hướng dẫn cụ thể, nhưng định hướng chính sách này sẽ tạo dư địa tăng trưởng dài hạn cho các doanh nghiệp sở hữu quỹ đất lớn, hạ tầng đồng bộ và có khả năng đáp ứng yêu cầu của các nhà đầu tư công nghệ cao. Các doanh nghiệp như KBC, BCM, IDC hay VGC được đánh giá là những đơn vị có vị thế thuận lợi trong xu hướng này.

“Ăn nên làm ra” nhưng không dành cho tất cả

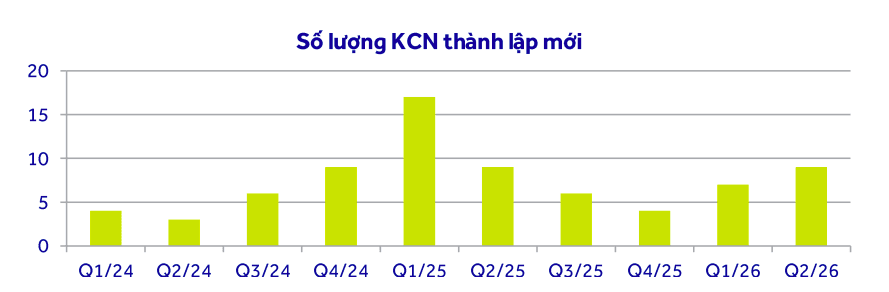

Triển vọng tích cực của dòng vốn FDI cũng phản ánh vào thị trường bất động sản KCN. Sau giai đoạn tăng mạnh trong các năm 2021-2023, giá thuê đất công nghiệp hiện đã bước vào giai đoạn tăng trưởng ổn định hơn, khoảng 3-4% mỗi năm. Tỷ lệ lấp đầy tiếp tục duy trì ở mức cao, khoảng 85% tại miền Bắc và 90% tại miền Nam. Phân khúc nhà kho, nhà xưởng xây sẵn cũng ghi nhận nhu cầu ổn định khi các doanh nghiệp logistics và sản xuất tiếp tục mở rộng hoạt động.

Tuy nhiên, ACBS cho rằng bức tranh lợi nhuận năm 2026 sẽ có sự phân hóa rõ rệt giữa các nhóm doanh nghiệp. Đối với nhóm doanh nghiệp có nguồn gốc từ cao su như PHR hay GVR, triển vọng được đánh giá tích cực nhờ hưởng lợi kép từ giá cao su duy trì ở mức cao và khoản đền bù lớn khi chuyển đổi đất cao su sang phát triển KCN, hạ tầng giao thông. Riêng PHR được ACBS dự báo lợi nhuận sau thuế năm 2026 có thể tăng hơn 280% so với năm trước, đồng thời được lựa chọn là cổ phiếu ưu tiên của Ngành.

Trong khi đó, nhóm doanh nghiệp thuần KCN như IDC, SIP, BCM, NTC hay SZC được dự báo tăng trưởng khiêm tốn hơn, thậm chí có doanh nghiệp ghi nhận lợi nhuận đi ngang hoặc giảm nhẹ. Nguyên nhân chủ yếu đến từ diện tích ký mới năm 2025 suy giảm do tâm lý thận trọng của nhà đầu tư trước các biến động thương mại toàn cầu, cùng với việc thay đổi phương pháp ghi nhận doanh thu cho thuê đất theo quy định mới khiến doanh thu không còn được ghi nhận một lần mà phân bổ theo thời gian thuê.

Dù vậy, về dài hạn, ACBS vẫn duy trì quan điểm tích cực đối với ngành. Doanh thu toàn ngành năm 2026 được dự báo đạt khoảng 72.400 tỷ đồng, tăng 14% so với cùng kỳ; lợi nhuận sau thuế sau cổ đông thiểu số có thể đạt gần 22.000 tỷ đồng, tăng khoảng 56%. Bên cạnh đó, mặt bằng định giá của nhóm cổ phiếu KCN hiện vẫn ở mức hấp dẫn so với lịch sử, mở ra dư địa cho các doanh nghiệp có nền tảng tài chính lành mạnh và quỹ đất thương phẩm lớn.

Tuy nhiên, báo cáo cũng lưu ý một số rủi ro cần theo dõi. Cuộc điều tra theo Mục 301 của Hoa Kỳ, những biến động địa chính trị và xu hướng đa dạng hóa chuỗi cung ứng có thể khiến một bộ phận nhà đầu tư kéo dài thời gian ra quyết định thuê đất. Đây được xem là những yếu tố có thể ảnh hưởng đến tiến độ ký hợp đồng mới trong ngắn hạn.

Làn sóng FDI mới cùng định hướng thu hút đầu tư chất lượng cao từ Nghị quyết số 10-NQ/TW đang tạo nền tảng tích cực cho bất động sản khu công nghiệp trong giai đoạn tới. Tuy nhiên, thay vì tăng trưởng đồng đều như giai đoạn trước, cuộc chơi sẽ ngày càng nghiêng về những doanh nghiệp có quỹ đất lớn, pháp lý hoàn thiện, hạ tầng kết nối tốt và khả năng phát triển các mô hình khu công nghiệp sinh thái, thông minh đáp ứng yêu cầu của dòng vốn FDI thế hệ mới. Trong bối cảnh đó, không phải mọi doanh nghiệp KCN đều sẽ tiếp tục “ăn nên làm ra”, mà lợi thế sẽ thuộc về những doanh nghiệp chuẩn bị tốt nhất cho chu kỳ tăng trưởng mới.

Những cổ phiếu “sáng giá”

Trên thị trường chứng khoán, ACBS tiếp tục duy trì quan điểm tích cực đối với một số cổ phiếu bất động sản khu công nghiệp nhờ quỹ đất lớn, tiềm năng cho thuê và nền tảng tài chính. Trong đó, PHR được lựa chọn là top pick của ngành với giá mục tiêu 80.900 đồng/cổ phiếu. Theo ACBS, doanh nghiệp này có thể hưởng lợi kép từ giá cao su duy trì ở mức cao và nguồn thu đền bù khi chuyển đổi đất cao su sang phát triển khu công nghiệp, qua đó đưa lợi nhuận sau thuế năm 2026 tăng khoảng 280% so với cùng kỳ.

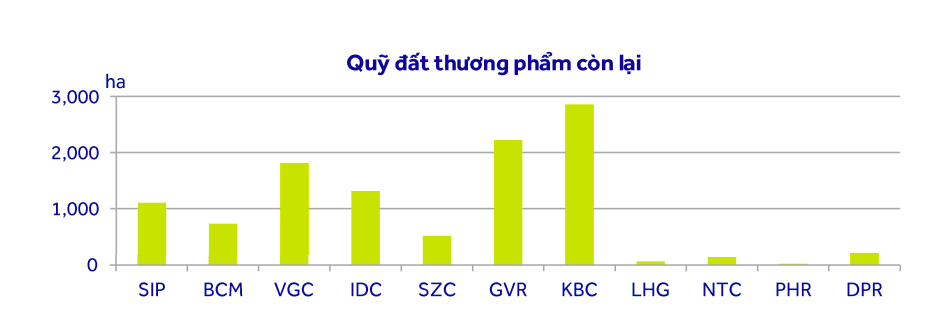

Bên cạnh PHR, IDC và SIP cũng được đánh giá tích cực nhờ sở hữu quỹ đất thương phẩm còn lớn, tỷ lệ cổ tức tiền mặt cao và nguồn thu ổn định từ các hoạt động cung cấp hạ tầng, điện, nước trong khu công nghiệp. Đối với KBC, triển vọng tăng trưởng đến từ quỹ đất hơn 3.000 ha còn lại và nhiều dự án mới được phê duyệt, trong khi BCM tiếp tục hưởng lợi từ hệ sinh thái VSIP cùng danh mục khu công nghiệp quy mô lớn tại Bình Dương. Với NTC, doanh nghiệp vẫn duy trì sức hấp dẫn nhờ tình hình tài chính lành mạnh, tỷ lệ tiền mặt cao và chính sách cổ tức ổn định, dù kết quả kinh doanh ngắn hạn chịu ảnh hưởng bởi thay đổi phương pháp ghi nhận doanh thu cho thuê đất.

Theo bảng định giá của ACBS, SIP là cổ phiếu có dư địa tăng giá lớn nhất trong nhóm nghiên cứu với mức tăng kỳ vọng khoảng 44,1%, tiếp đến là BCM (39,5%), IDC (29,2%), PHR (28,4%) và KBC (20,7%). Mức định giá này phản ánh kỳ vọng thị trường sẽ tiếp tục hưởng lợi từ xu hướng dịch chuyển sản xuất, dòng vốn FDI và nhu cầu thuê đất công nghiệp trong trung và dài hạn.