Bối cảnh dịch chuyển dòng vốn FDI toàn cầu vào Việt Nam đang tạo ra sự phân hóa mạnh mẽ giữa các doanh nghiệp sở hữu quỹ đất cho thuê. Trong số đó, Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (Mã cổ phiếu KBC - sàn HSX) nổi lên như một thế lực hàng đầu nhờ chiến lược gom đất và phát triển các đại dự án khu công nghiệp (KCN) kiêm đô thị dịch vụ tại các tỉnh thành trọng điểm phía Bắc.

Đặc trưng tài chính lớn nhất của KBC là tính chu kỳ rất cao dựa trên tiến độ bàn giao đất cho các tập đoàn công nghệ lớn. Việc phân tích cổ phiếu KBC qua các tầng số liệu cốt lõi sẽ giúp nhà đầu tư nhìn rõ năng lực tích lũy tài sản ngầm, trạng thái đòn bẩy tài chính khi doanh nghiệp bước vào pha mở rộng quy mô, cũng như xu hướng dòng tiền của tổ chức trên thị trường chứng khoán.

Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (KBC) thành lập năm 2002, là thành viên chủ lực thuộc Tập đoàn Đầu tư Sài Gòn (SGI). Trải qua hơn hai thập kỷ phát triển, KBC đã khẳng định vị thế là một trong những doanh nghiệp định hình nên bản đồ bất động sản khu công nghiệp (KCN) tại Việt Nam, đặc biệt là tại vùng kinh tế trọng điểm phía Bắc.

Mô hình phát triển phức hợp: KCN gắn liền Đô thị dịch vụ

Khác biệt cốt lõi của KBC so với các doanh nghiệp cho thuê đất công nghiệp thông thường nằm ở chiến lược phát triển mô hình phức hợp: Khu công nghiệp – Khu đô thị dịch vụ.

Liên minh chiến lược với các tập đoàn công nghệ toàn cầu

KBC sở hữu năng lực xúc tiến đầu tư quốc tế đặc biệt xuất sắc, đóng vai trò là cầu nối đưa các tập đoàn đa quốc gia thuộc chuỗi cung ứng công nghệ cao toàn cầu đổ bộ vào Việt Nam:

Bản đồ quỹ đất sạch chiến lược gối đầu

Tính đến hiện tại, KBC đang quản lý và phát triển quỹ đất KCN và đô thị lên tới hàng ngàn hecta, tập trung tại các vị trí chiến lược kết nối trực tiếp với hệ thống cảng biển, sân bay và đường cao tốc:

Vị thế "người đi đầu" trong việc sở hữu các quỹ đất sạch tại các thủ phủ FDI chính là nền tảng cốt lõi giúp KBC duy trì vị thế định giá cao trên thị trường chứng khoán, biến doanh nghiệp trở thành thỏi nam châm thu hút dòng vốn ngoại mỗi khi làn sóng vĩ mô của ngành bất động sản khu công nghiệp bùng nổ.

Kết quả hoạt động kinh doanh của KBC phản ánh rất rõ nét đặc thù của ngành bất động sản khu công nghiệp: Lợi nhuận không phân bổ đều mà bùng nổ dữ dội theo từng đợt ghi nhận các hợp đồng thuê quy mô lớn.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 4.246,0 | 950,3 | 5.618,5 | 2.775,8 | 6.687,1 |

| Giá vốn hàng bán | 1.779,0 | 684,5 | 1.923,1 | 1.492,3 | 3.497,5 |

| Lợi nhuận gộp | 2.467,0 | 265,8 | 3.695,4 | 1.283,5 | 3.189,6 |

| Chi phí lãi vay | 480,6 | 522,9 | 379,7 | 268,6 | 680,6 |

| LNST của Công ty mẹ | 782,3 | 1.526,4 | 2.030,7 | 381,9 | 2.103,6 |

| Biên lãi gộp (%) | 58,12% | 27,97% | 65,77% | 46,24% | 47,70% |

Giai đoạn 2022 - 2024 thể hiện sự trồi sụt rõ rệt của KBC. Năm 2022, doanh thu thuần sụt giảm mạnh xuống 950,3 tỷ đồng do các vướng mắc về thủ tục pháp lý khiến doanh nghiệp không thể bàn giao đất đúng hạn. Tuy nhiên, lợi nhuận sau thuế của công ty mẹ vẫn đạt tới 1.526,4 tỷ đồng nhờ ghi nhận khoản doanh thu tài chính đột biến và đánh giá lại tài sản tại công ty liên kết. Đến năm 2023, khi nút thắt được tháo gỡ, doanh thu lập tức vọt lên 5.618,5 tỷ đồng, đẩy biên lãi gộp lên mức kỷ lục 65,77% và mang về hơn 2.030,7 tỷ đồng lãi ròng cho công ty mẹ.

Năm 2025 đánh dấu bước ngoặt bùng nổ mạnh mẽ nhất trong chu kỳ kinh doanh của KBC. Doanh thu thuần bứt phá lên mốc cao kỷ lục 6.687,1 tỷ đồng (tăng trưởng 141% so với năm 2024). Bất chấp việc chi phí lãi vay tăng mạnh lên mốc 680,6 tỷ đồng do tăng cường vay nợ tài trợ dự án, KBC vẫn khép lại năm 2025 với mức lợi nhuận sau thuế của cổ đông công ty mẹ đạt 2.103,6 tỷ đồng (tăng gấp 5,5 lần so với năm 2024). Hệ số biên lợi nhuận ròng quay lại mốc lý tưởng 31,46%, giúp chỉ số định giá P/E từ mức đắt đỏ giảm mạnh về vùng hấp dẫn là 15,83 lần.

Bảng cân đối kế toán của KBC đang chứng kiến một đợt phình to quy mô tài sản rất lớn, báo hiệu doanh nghiệp đang chuẩn bị cho một chu kỳ bàn giao bùng nổ tiếp theo.

| Danh mục tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 30.604,0 | 34.906,5 | 33.434,2 | 44.729,9 | 69.581,2 |

| Tiền & tương đương tiền | 2.562,5 | 1.683,1 | 841,3 | 6.566,0 | 8.368,5 |

| Phải thu ngắn hạn | 9.345,6 | 10.895,9 | 9.662,5 | 13.308,9 | 17.214,9 |

| Tổng hàng tồn kho | 11.515,2 | 12.330,2 | 12.218,8 | 13.849,7 | 27.073,1 |

| Nợ phải trả | 14.432,6 | 17.061,0 | 13.213,3 | 24.085,0 | 42.855,3 |

| - Trong đó: Nợ dài hạn | 7.921,5 | 6.376,8 | 6.634,6 | 16.992,4 | 30.907,8 |

| Vốn chủ sở hữu | 16.171,4 | 17.845,5 | 20.220,9 | 20.644,9 | 26.725,8 |

Sự bùng nổ của hàng tồn kho

Tính đến cuối năm 2025, tổng tài sản của KBC đạt mốc khổng lồ 69.581,2 tỷ đồng, tăng tới 55,5% chỉ sau một năm. Động lực chính dẫn đến sự phình to này nằm ở mục Tổng hàng tồn kho tăng vọt lên mốc 27.073,1 tỷ đồng (chiếm gần 39% tổng tài sản và tăng gấp đôi so với năm 2024). Đối với doanh nghiệp KCN như KBC, hàng tồn kho thực chất chính là chi phí đền bù giải phóng mặt bằng và đầu tư hạ tầng dở dang tại các dự án lớn như KCN Tràng Duệ 3, KCN Nam Sơn Hạp Lĩnh hay Khu đô thị Tràng Cát. Việc lượng tồn kho này tăng mạnh cho thấy KBC đã hoàn tất khâu tích lũy quỹ đất sạch quy mô lớn, sẵn sàng chờ đón làn sóng bàn giao ghi nhận doanh thu tỷ đô trong các năm tới.

Áp lực đòn bẩy tài chính từ nguồn vốn vay dài hạn

Để tài trợ cho việc thâu tóm quỹ đất và làm hạ tầng, KBC buộc phải sử dụng đòn bẩy tài chính mạnh. Nợ phải trả tăng phi mã từ 24.085,0 tỷ đồng lên mức 42.855,3 tỷ đồng vào năm 2025. Trong đó, cấu trúc nợ tập trung chủ yếu ở nợ dài hạn với mốc 30.907,8 tỷ đồng (chiếm 72% tổng nợ).

Hệ số Nợ/VCSH tăng từ mức an toàn 0,65 lần (năm 2023) lên 1,60 lần vào năm 2025. Mặc dù hệ số thanh toán hiện hành vẫn duy trì ở mức cao 4,61 lần và hệ số thanh toán lãi vay đạt mức an toàn 5,30 lần, nhưng việc gánh khối nợ vay ròng hàng chục ngàn tỷ đồng đòi hỏi các dự án của KBC phải được thông suốt về mặt pháp lý và bàn giao nhanh chóng để tránh rủi ro chi phí vốn bào mòn lợi nhuận.

KBC là doanh nghiệp đặc thù ưu tiên việc tái giữ lại nguồn vốn để tài trợ cho các đại dự án, vì vậy lịch sử chi trả cổ tức cho cổ đông tương đối thưa thớt:

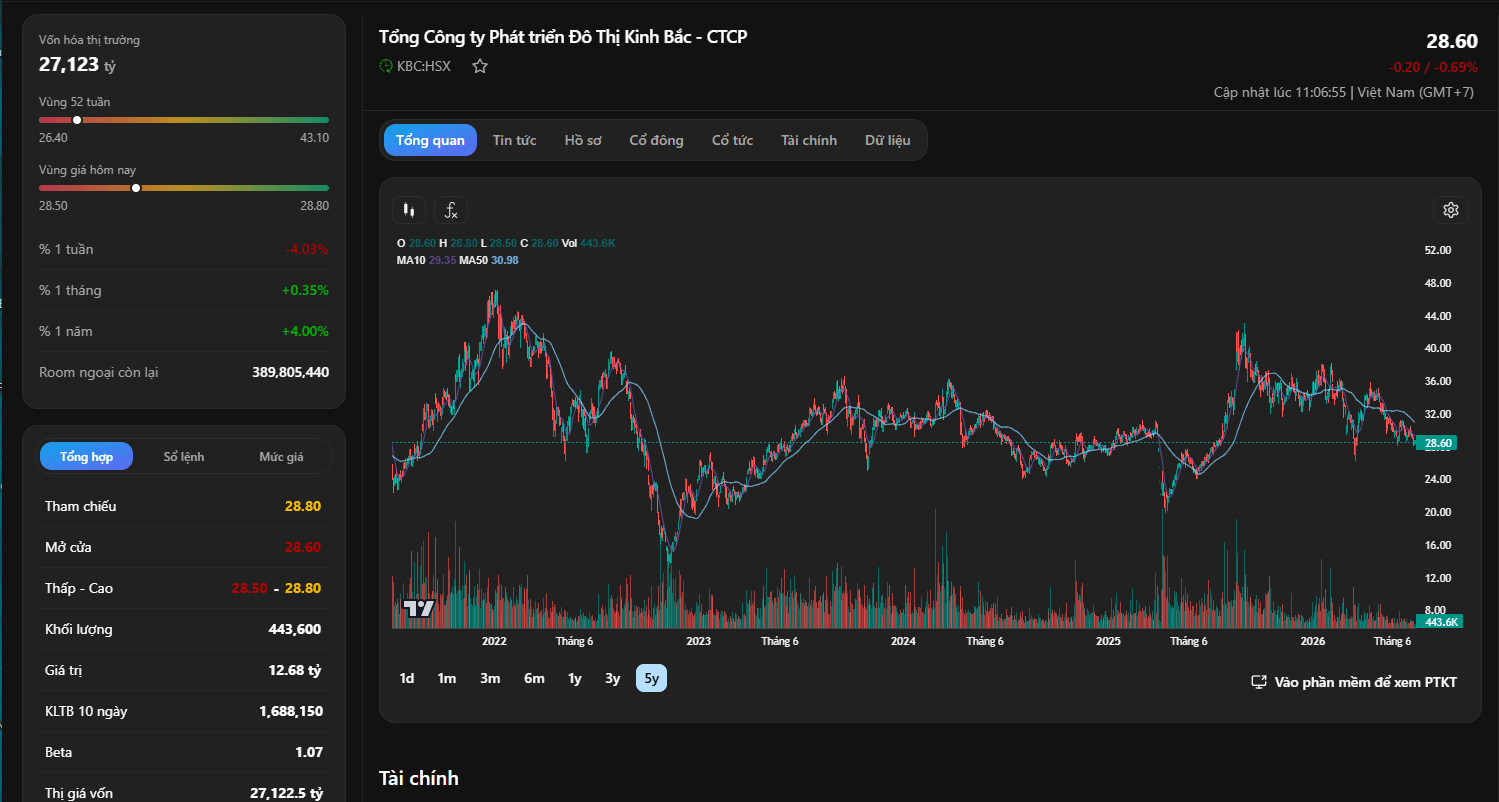

Xét theo các tín hiệu đồ thị kỹ thuật trực quan từ dữ liệu biến động giá thực tế, cổ phiếu KBC của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP đang đóng cửa phiên giao dịch tại mức giá 28.60 đồng/cổ phiếu (tương đương 28.600 đồng một cổ phiếu). Thị giá ghi nhận mức giảm nhẹ 0,69% so với phiên liền trước. Tổng quy mô vốn hóa thị trường của KBC hiện đạt mốc 27.123 tỷ đồng (thị giá vốn chi tiết hiển thị đạt mốc 27.122,5 tỷ đồng).

Về xu hướng chuyển động giá, KBC vừa trải qua một đợt sụt giảm kỹ thuật từ vùng đỉnh ngắn hạn quanh mốc 36.00 - 38.00 đồng thiết lập vào đầu năm 2026 xu hướng giảm dần về vùng nền tích lũy cũ. Hiện tại, đường trung bình động ngắn hạn MA10 đang neo tại mốc 29.35 và đường trung bình động trung hạn MA50 đang nằm ở mốc 30.98. Việc thị giá 28.60 đồng nằm dưới cả hai đường MA này cho thấy áp lực điều chỉnh trong ngắn hạn vẫn đang hiện hữu.

Tuy nhiên, cấu trúc đồ thị dài hạn 5 năm của KBC cho thấy vùng giá 26.40 - 28.50 đồng/cổ phiếu là một vùng hỗ trợ cực kỳ cứng (vùng đáy 52 tuần). Trong phiên giao dịch này, khối lượng giao dịch đạt 443.600 cổ phiếu, sụt giảm mạnh so với mức khối lượng trung bình 10 ngày là 1.688.150 cổ phiếu. Thanh khoản cạn kiệt khi giá tiến sát về vùng hỗ trợ mạnh chứng tỏ áp lực bán tháo của nhà đầu tư cá nhân đã hoàn toàn suy yếu, cổ phiếu đang hình thành trạng thái "kiệt cung" tại vùng nền an toàn, mở ra cơ hội tích lũy cho dòng tiền trung và dài hạn trước khi bước vào sóng tăng mới.

Để đưa ra quyết định giải ngân tối ưu đối với một cổ phiếu có cấu trúc chuyển dịch sâu sắc như KBC, nhà đầu tư cần tiến hành đánh giá khách quan dựa trên sự cân bằng giữa cơ hội tăng trưởng và rủi ro cốt lõi dưới đây.

Cơ hội tăng trưởng dài hạn

Rủi ro tài chính nội tại

Cổ phiếu KBC hiện tại không phù hợp với chiến lược trading lướt sóng quá ngắn hạn do các đường trung bình động MA vẫn đang nằm trong xu hướng điều chỉnh hướng xuống.

Ngược lại, đối với các nhà đầu tư theo trường phái chu kỳ tài sản và tăng trưởng, vùng giá hiện tại quanh mốc 27.50 - 28.60 đồng/cổ phiếu là một cơ hội giải ngân tích lũy từng phần vô cùng lý tưởng. Nhà đầu tư nên chia nhỏ dòng vốn để gom vị thế tại vùng nền phẳng này, kiên nhẫn nắm giữ chờ đợi các thông tin chính thức về việc bàn giao đất tại các dự án trọng điểm. Mục tiêu định giá trung và dài hạn cho KBC khi làn sóng FDI bùng nổ trở lại là vùng kháng cự cũ quanh mốc 36.00 - 38.00 đồng/cổ phiếu. Ngưỡng quản trị rủi ro bắt buộc áp dụng là cắt lỗ toàn bộ vị thế nếu thị giá xuất hiện biến động tiêu cực bất ngờ đóng cửa đánh mất mốc hỗ trợ cứng 26.00 đồng/cổ phiếu.