Đối với các doanh nghiệp chế biến và xuất khẩu nông sản quy mô vừa, ranh giới giữa một năm bùng nổ lợi nhuận và một kỳ thua lỗ thầm lặng thường được quyết định bởi năng lực quản trị hàng tồn kho gối đầu và sự nhạy bén trước biến động tỷ giá quốc tế. Bài phân tích cổ phiếu LAF (Công ty Cổ phần Chế biến Hàng xuất khẩu Long An - Lafooco) dưới đây áp dụng bộ khung kiểm định chuyên biệt: "Chiến lược quản trị hàng tồn kho, rủi ro tỷ giá và mô hình tối ưu hóa biên lợi nhuận gộp trong chuỗi cung ứng nông sản xuất khẩu" nhằm bóc tách toàn diện thực trạng tài chính và định vị cơ hội đầu tư cho cổ đông.

Lafooco (Mã cổ phiếu LAF) là thương hiệu có bề dày lịch sử trong ngành chế biến nhân hạt điều và nông sản sấy xuất khẩu của Việt Nam. Mô hình hoạt động của LAF mang tính thâm dụng vốn lưu động rất cao: Thu mua nguyên liệu (điều thô) theo mùa vụ từ các hộ nông dân trong nước hoặc nhập khẩu trực tiếp từ Tây Phi, tiến hành sấy khô, bóc vỏ, phân loại, đóng gói thành phẩm và xuất khẩu sang các thị trường khó tính như Mỹ, Châu Âu, Nhật Bản, Trung Quốc.

Biên lợi nhuận gộp của LAF cực kỳ nhạy cảm với biến động giá điều thô thế giới và chi phí logistics (cước tàu biển). Do đó, năng lực cốt lõi quyết định sự sống còn của LAF không nằm ở công nghệ chế biến quá phức tạp, mà nằm ở khả năng dự trữ hàng tồn kho đúng thời điểm và quản trị rủi ro tỷ giá USD/VND khi dòng tiền đầu vào và đầu ra lệch pha nhau về mặt chu kỳ thời gian.

Bảng cân đối kế toán của LAF giai đoạn 2021 - 2025 phản ánh rất rõ bản chất của một doanh nghiệp xuất khẩu nông sản thâm dụng tài sản ngắn hạn.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Tài sản lưu động & đầu tư ngắn hạn | 189,40 | 305,32 | 230,00 | 262,38 | 443,25 |

| Tiền và các khoản tương đương tiền | 24,51 | 12,85 | 6,16 | 8,92 | 13,74 |

| Các khoản đầu tư tài chính ngắn hạn | 13,00 | 13,00 | 0,00 | 57,30 | 30,00 |

| Các khoản phải thu ngắn hạn | 28,19 | 45,60 | 33,50 | 52,44 | 110,16 |

| Tổng hàng tồn kho | 120,32 | 231,38 | 184,55 | 131,91 | 284,76 |

| B. Tài sản cố định & đầu tư dài hạn | 90,35 | 98,32 | 102,13 | 103,64 | 141,06 |

| Tài sản cố định | 73,08 | 81,32 | 75,08 | 83,16 | 114,42 |

| Tài sản dở dang dài hạn | 3,78 | 1,11 | 13,20 | 8,74 | 16,10 |

| TỔNG CỘNG TÀI SẢN | 279,75 | 403,65 | 332,14 | 366,02 | 584,31 |

Rủi ro chôn vốn tại hàng tồn kho đạt đỉnh lịch sử

Hàng tồn kho luôn là khoản mục chiếm tỷ trọng lớn nhất trong cấu trúc tài sản của LAF. Tính đến cuối năm 2025, hàng tồn kho của LAF tăng vọt lên mức 284,76 tỷ đồng (gấp 2,15 lần so với năm 2024), chiếm 48,7% tổng tài sản và ăn mòn gần như toàn bộ lượng tiền mặt nhàn rỗi của doanh nghiệp.

Việc hàng tồn kho phình to kỷ lục phản ánh chiến lược găm hàng, tích trữ nguyên liệu giá thấp vào cuối năm 2025 để chuẩn bị cho các đơn hàng xuất khẩu lớn vào đầu năm sau. Tuy nhiên, chiến lược này là một con dao hai lưỡi:

Sự gia tăng của các khoản phải thu ngắn hạn

Song song với hàng tồn kho, các khoản phải thu ngắn hạn năm 2025 cũng tăng mạnh từ 52,44 tỷ đồng lên 110,16 tỷ đồng. Điều này chứng tỏ doanh nghiệp đang phải nới lỏng chính sách tín dụng thương mại, cho các đối tác quốc tế trả chậm để đẩy mạnh sản lượng xuất khẩu. Vòng quay các khoản phải thu suy giảm từ 13,49 lần (2024) xuống còn 10,23 lần (2025) là tín hiệu cần lưu ý về hiệu quả thu hồi công nợ.

Để tài trợ cho lượng hàng tồn kho và các khoản phải thu tăng vọt, LAF bắt buộc phải thâm dụng đòn bẩy tài chính từ các tổ chức tín dụng.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Nợ phải trả | 83,29 | 216,59 | 110,39 | 118,80 | 326,56 |

| Nợ ngắn hạn | 80,52 | 213,85 | 107,75 | 116,29 | 323,99 |

| Nợ dài hạn | 2,77 | 2,74 | 2,64 | 2,51 | 2,57 |

| B. Vốn chủ sở hữu | 196,46 | 187,05 | 221,75 | 247,22 | 257,75 |

| TỔNG CỘNG NGUỒN VỐN | 279,75 | 403,65 | 332,14 | 366,02 | 584,31 |

| Hệ số Nợ/VCSH (lần) | 0,42 | 1,16 | 0,50 | 0,48 | 1,27 |

| Hệ số thanh toán hiện hành (lần) | 2,35 | 1,43 | 2,13 | 2,26 | 1,37 |

| Hệ số thanh toán nhanh (lần) | 0,82 | 0,33 | 0,37 | 1,02 | 0,48 |

Rủi ro mất cân đối thanh khoản trong ngắn hạn

Đặc điểm nổi bật của LAF là gần như không sử dụng nợ dài hạn (duy trì quanh mức 2,5 tỷ đồng), toàn bộ cấu trúc nợ tập trung vào nợ ngắn hạn (vay bổ sung vốn lưu động ngân hàng). Năm 2025, nợ ngắn hạn tăng vọt lên 323,99 tỷ đồng (tăng 178,6% so với năm 2024), đẩy hệ số Nợ/VCSH tăng từ mức an toàn 0,48 lần lên 1,27 lần.

Do phần lớn tài sản ngắn hạn nằm ở dạng hàng tồn kho chưa thanh khoản, hệ số thanh toán nhanh năm 2025 của LAF đã rơi xuống mức rất thấp là 0,48 lần (so với 1,02 lần của năm 2024). Điều này đồng nghĩa với việc nếu các ngân hàng siết hạn mức tín dụng hoặc hàng tồn kho bị ứ đọng không thể tiêu thụ, LAF sẽ lập tức rơi vào trạng thái căng thẳng dòng tiền để thanh toán các nghĩa vụ đến hạn. Tuy nhiên, hệ số thanh toán lãi vay đạt 6,04 lần chứng tỏ năng lực tạo lợi nhuận hoạt động vẫn đủ để bao phủ chi phí vốn.

Bức tranh kinh doanh của LAF cho thấy một nghịch lý: Doanh nghiệp tăng trưởng mạnh về mặt quy mô doanh thu nhưng biên lợi nhuận lại bị thu hẹp đáng kể.

| Chỉ tiêu kinh doanh | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 415,38 | 509,82 | 431,50 | 465,96 | 616,02 |

| Giá vốn hàng bán | 334,34 | 428,53 | 354,25 | 362,91 | 521,15 |

| Lợi nhuận gộp | 81,04 | 81,29 | 77,25 | 103,06 | 94,87 |

| Doanh thu hoạt động tài chính | 5,12 | 3,83 | 6,52 | 9,55 | 10,64 |

| Chi phí tài chính | 5,42 | 21,08 | 14,51 | 10,70 | 18,94 |

| Trong đó: Chi phí lãi vay | 3,73 | 9,81 | 6,72 | 3,63 | 10,03 |

| Chi phí bán hàng & QLDN | 35,62 | 30,17 | 31,98 | 42,65 | 34,36 |

| Lợi nhuận sau thuế (LNST) | 39,63 | 25,74 | 28,62 | 44,95 | 40,13 |

| Biên lợi nhuận gộp (%) | 19,51% | 15,94% | 17,90% | 22,12% | 15,40% |

| Biên lợi nhuận ròng (%) | 9,54% | 5,05% | 6,63% | 9,65% | 6,51% |

Mô hình tối ưu biên lợi nhuận gộp gặp thách thức

Năm 2025, LAF ghi nhận tổng doanh thu tăng trưởng ấn tượng 32,2%, đạt 616,02 tỷ đồng - mức cao nhất trong vòng 5 năm qua. Tuy nhiên, lợi nhuận gộp lại sụt giảm từ 103,06 tỷ đồng xuống còn 94,87 tỷ đồng, kéo biên lợi nhuận gộp co hẹp mạnh mẽ từ 22,12% về còn 15,40%.

Nguyên nhân trực tiếp đến từ việc chi phí mua nguyên liệu hạt điều thô thế giới tăng cao, trong khi LAF không thể chuyển giao toàn bộ áp lực tăng chi phí này sang giá bán cho các đối tác quốc tế do đã ký kết các hợp đồng kỳ hạn cố định từ trước. Việc thiếu các công cụ phòng vệ giá (Hedging) hiệu quả trên thị trường phái sinh nông sản khiến LAF hoàn toàn chịu thế bị động khi chuỗi cung ứng nông sản biến động mạnh.

Rủi ro tỷ giá và chi phí tài chính ăn mòn lợi nhuận

Là một doanh nghiệp xuất khẩu thu ngoại tệ (USD) nhưng lại vay nợ bằng VND để thu mua nguyên liệu trong nước, biến động tỷ giá tác động kép lên kết quả kinh doanh của LAF:

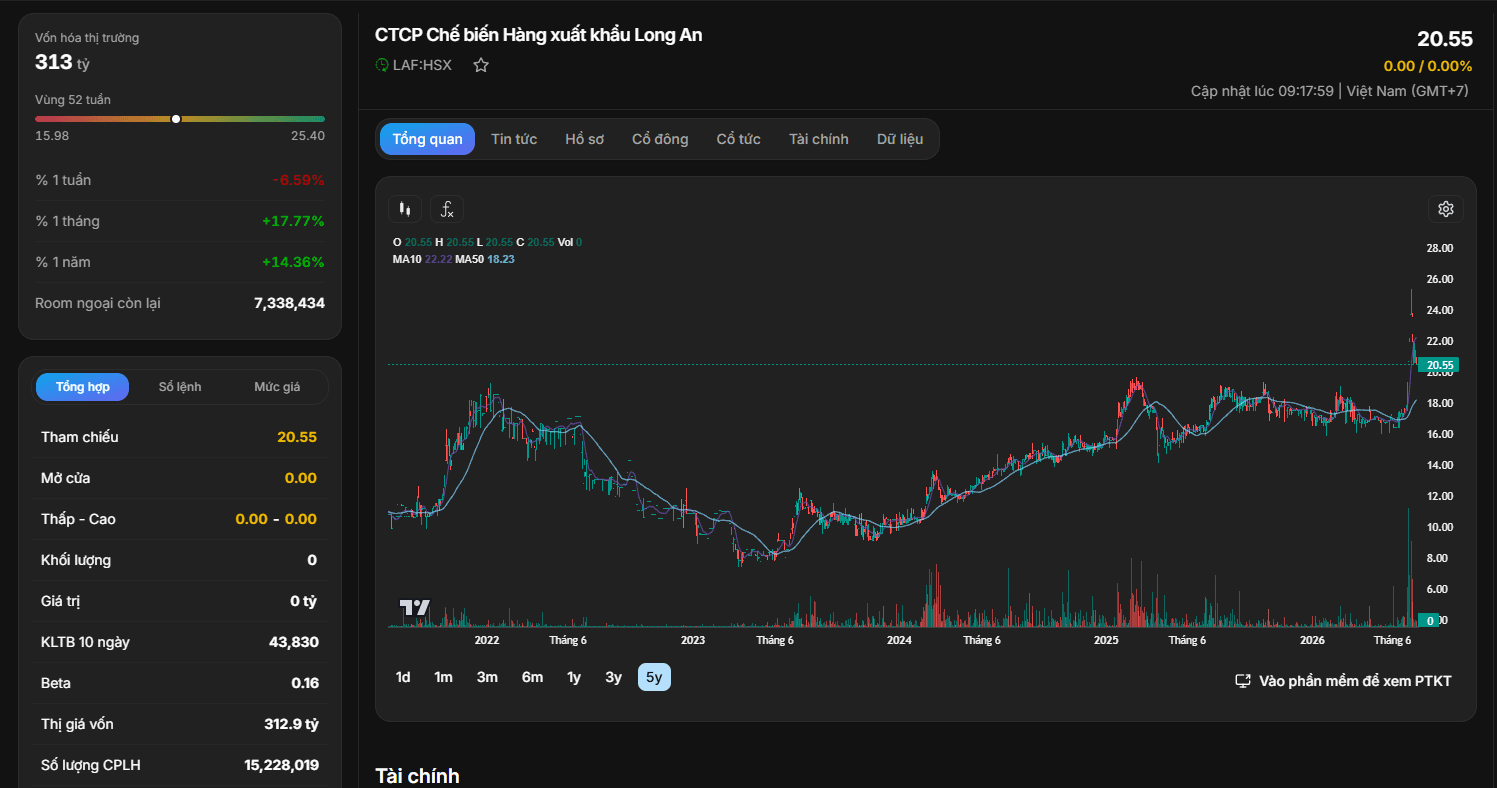

Phân tích cấu trúc xu hướng và kỹ thuật

Cổ phiếu LAF có đặc tính thanh khoản tương đối cô đặc do cơ cấu cổ đông lớn nắm giữ phần lớn lượng cổ phiếu lưu hành. Do đó, đường đi của giá thường tạo ra các nền tảng tích lũy rất dài trước khi có những nhịp tăng bùng nổ.

Chiến lược hành động

Với EPS năm 2025 đạt 2.634,95 đồng, chỉ số P/E hiện tại của LAF ở mức 7,21 lần, kết hợp với P/B hợp lý 1,12 lần. Đây là vùng định giá rất rẻ đối với một doanh nghiệp có hiệu quả quản lý cao (ROE đạt 15,89%, ROCE đạt 23,77%).

Phân tích cổ phiếu LAF cho thấy mặc dù mô hình xuất khẩu nông sản còn đối mặt với bài toán tối ưu biên lợi nhuận gộp và quản trị rủi ro nợ vay ngắn hạn tài trợ hàng tồn kho, nhưng hiệu quả sinh lời trên vốn chủ sở hữu (ROE > 15%) cùng chính sách cổ tức tiền mặt đều đặn 1.500đ/CP là rào chắn bảo vệ vững chắc cho cổ đông. LAF xứng đáng là một mảnh ghép phòng thủ tuyệt vời trong danh mục đầu tư giá trị dài hạn.