Phân tích cổ phiếu MGC của Công ty Cổ phần Địa chất mỏ - TKV (mã cổ phiếu MGC trên sàn UPCoM) đòi hỏi việc nhìn nhận toàn diện cả về bước ngoặt phục hồi lợi nhuận lẫn những hạn chế cố hữu về mặt giao dịch. Sau giai đoạn biến động trong các năm 2023 - 2024, kết quả kinh doanh năm 2025 của doanh nghiệp đã ghi nhận sự cải thiện rõ rệt về doanh thu thuần và các chỉ số sinh lời cốt lõi như EPS, ROE. Bài viết dưới đây sẽ cung cấp hệ thống số liệu chi tiết về tình hình tài chính, cơ cấu tài sản cũng như đặc điểm thanh khoản thực tế để nhà đầu tư có góc nhìn khách quan nhất trước khi đưa ra quyết định đối với mã cổ phiếu này.

Công ty Cổ phần Địa chất mỏ - TKV (Mã cổ phiếu: MGC) là doanh nghiệp có vị thế đặc thù, đóng vai trò quan trọng trong chuỗi giá trị của Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV). Hoạt động cốt lõi của công ty tập trung vào lĩnh vực khảo sát, thăm dò địa chất, khai thác và kinh doanh khoáng sản, kết hợp với các dịch vụ kỹ thuật chuyên ngành phục vụ ngành than.

Là một doanh nghiệp niêm yết trên sàn UPCoM với khối lượng cổ phiếu lưu hành ở mức trung bình, biến động giá của MGC thường gắn liền với kế hoạch giải ngân đầu tư, nhu cầu thăm dò khai thác khoáng sản của tập đoàn mẹ, và xu hướng chung của thị trường năng lượng. Giai đoạn 2021 - 2025 chứng kiến nhiều sự thay đổi trong cấu trúc chi phí và doanh thu của doanh nghiệp, đòi hỏi một sự bóc tách chi tiết dựa trên dữ liệu báo cáo tài chính để làm rõ thực trạng hoạt động.

Khi tiến hành phân tích cổ phiếu MGC, kết quả hoạt động kinh doanh giai đoạn 5 năm qua phác họa một bức tranh tăng trưởng có sự phân hóa rõ rệt giữa doanh thu và biên lợi nhuận thực tế.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 282,65 | 331,95 | 347,05 | 327,05 | 430,04 |

| Giá vốn hàng bán | 244,67 | 284,57 | 290,39 | 275,98 | 362,83 |

| Lợi nhuận gộp | 37,98 | 47,37 | 56,66 | 51,07 | 67,21 |

| Chi phí lãi vay | 2,30 | 2,24 | 3,17 | 1,91 | 1,86 |

| Chi phí quản lý doanh nghiệp | 32,62 | 38,69 | 46,37 | 44,17 | 55,10 |

| Lợi nhuận sau thuế | 2,69 | 5,38 | 5,69 | 3,07 | 7,31 |

Doanh thu thuần duy trì đà tăng trưởng dài hạn

Khác với nhiều doanh nghiệp xây lắp và dịch vụ kỹ thuật chịu ảnh hưởng tiêu cực từ chu kỳ kinh tế, doanh thu thuần của MGC ghi nhận xu hướng tăng trưởng tương đối đều đặn:

Biến động lợi nhuận sau thuế và câu chuyện chi phí

Mặc dù doanh thu tăng trưởng ấn tượng, lợi nhuận sau thuế của cổ đông công ty mẹ lại chịu áp lực lớn từ các khoản chi phí vận hành, đặc biệt là chi phí quản lý doanh nghiệp.

Cấu trúc biên lợi nhuận ổn định nhưng ở mức thấp

Đặc thù ngành dịch vụ kỹ thuật và thăm dò địa chất khiến biên lợi nhuận của MGC không quá cao:

Sức khỏe tài chính là một cấu phần trọng yếu cần bóc tách khi tiến hành đánh giá dài hạn đối với doanh nghiệp. Bảng cân đối kế toán của MGC phản ánh rõ nét mô hình thâm dụng vốn lưu động.

Cơ cấu tài sản: Rủi ro ứ đọng tại các khoản phải thu

Tổng tài sản của MGC tăng trưởng mạnh từ mức 215,7 tỷ đồng (2023) lên 243,7 tỷ đồng (2024) và đạt đỉnh 311,8 tỷ đồng vào cuối năm 2025. Tuy nhiên, chất lượng tài sản là điểm lưu ý:

Cấu trúc nguồn vốn: Nợ phải trả tăng nhanh

Sự mở rộng quy mô tài sản trong năm 2025 được tài trợ chủ yếu bằng việc gia tăng các khoản nợ:

Sự dịch chuyển cơ cấu tài sản và nguồn vốn của MGC được chi tiết hóa trong bảng số liệu dưới đây:

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tiền và các khoản tương đương tiền | 1,82 | 2,42 | 3,36 | 5,21 | 1,78 |

| Phải thu ngắn hạn | 174,87 | 179,90 | 137,48 | 163,87 | 207,42 |

| Tổng hàng tồn kho | 3,72 | 4,53 | 7,30 | 7,18 | 14,46 |

| Tổng cộng tài sản | 275,25 | 259,18 | 215,79 | 243,75 | 311,84 |

| Nợ phải trả | 164,16 | 145,40 | 101,70 | 132,28 | 196,14 |

| Vốn chủ sở hữu | 111,08 | 113,78 | 114,09 | 111,47 | 115,71 |

Hiệu suất sinh lời phục hồi nhẹ từ nền thấp

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| EPS (Thu nhập/CP) | 248,64 đ | 498,23 đ | 526,52 đ | 284,51 đ | 676,49 đ |

| ROE (%) | 2,39% | 4,79% | 4,99% | 2,73% | 6,43% |

| ROA (%) | 0,87% | 2,01% | 2,39% | 1,34% | 2,63% |

| Khả năng thanh toán lãi vay (lần) | 2,59 | 4,06 | 3,27 | 3,45 | 6,14 |

| Vòng quay tổng tài sản (lần) | 0,91 | 1,24 | 1,46 | 1,42 | 1,55 |

| Hệ số Nợ/VCSH (lần) | 1,48 | 1,28 | 0,89 | 1,19 | 1,70 |

Nhờ kết quả kinh doanh khởi sắc trong năm tài chính 2025, các chỉ số hiệu quả quản lý của ban điều hành MGC đã có sự cải thiện đáng kể so với mức nền thấp của năm 2024:

EPS (Thu nhập trên mỗi cổ phiếu): Đạt 676.49 đồng vào năm 2025, tăng đáng kể so với mức 284.51 đồng của năm 2024.

ROE (Lợi nhuận trên vốn chủ sở hữu): Phục hồi lên mức 6.43% (năm 2024 chỉ đạt 2.73%). Mặc dù có cải thiện, mức ROE dưới 10% cho thấy hiệu quả sử dụng vốn của doanh nghiệp nhìn chung vẫn ở mức khiêm tốn.

Năng lực thanh toán lãi vay: Ghi nhận điểm sáng lớn khi tăng mạnh từ 3.45 lần (2024) lên 6.14 lần vào năm 2025, cho thấy lợi nhuận tạo ra từ hoạt động cốt lõi hoàn toàn đủ khả năng bảo đảm cho các nghĩa vụ chi phí tài chính.

Lịch sử duy trì cổ tức tiền mặt đều đặn

Một đặc điểm nhất quán của các doanh nghiệp thuộc họ TKV là chính sách cổ tức bằng tiền mặt rất đều đặn hằng năm, và MGC không phải là ngoại lệ:

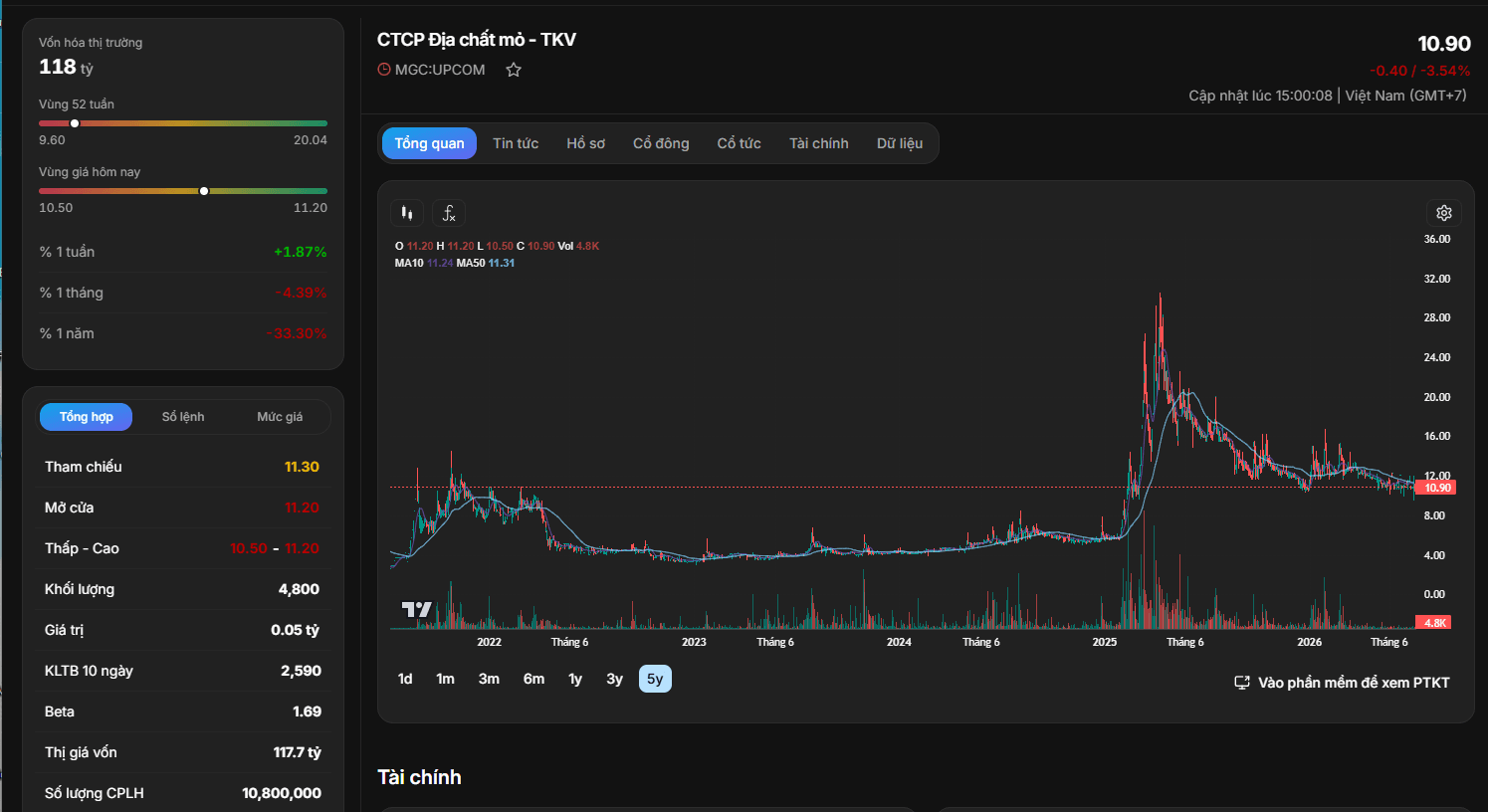

Dựa trên mức thị giá đóng cửa hiện tại quanh vùng 10.90, các hệ số định giá của MGC được thiết lập dựa trên kết quả kinh doanh gần nhất bao gồm:

Phân tích đồ thị giá

Xu hướng dài hạn: Sau giai đoạn bùng nổ mạnh mẽ đưa giá cổ phiếu từ vùng đáy dưới mệnh giá lên mức đỉnh 20.04 vào giai đoạn nửa đầu năm 2025, cổ phiếu MGC đã bước vào xu hướng giảm giá kéo dài (Downtrend). Tính trong vòng 1 năm qua, thị giá MGC đã sụt giảm -33.30%.

Xu hướng ngắn hạn: Hiện tại, giá cổ phiếu MGC đang thiết lập vùng nền tích lũy đi ngang quanh mốc 10.90. Giá dao động hẹp và đang nằm dưới các đường trung bình động ngắn và trung hạn như MA10 (11.24) và MA50 (11.31). Khối lượng giao dịch sụt giảm mạnh về mức rất thấp, thể hiện trạng thái thiếu vắng dòng tiền tham gia.

Khía cạnh tích cực (Cơ hội)

Hạn chế và rủi ro cố hữu

Việc phân tích cổ phiếu MGC mang đến một góc nhìn cân bằng về một doanh nghiệp dịch vụ kỹ thuật khoáng sản có nền tảng hoạt động cốt lõi ổn định và chính sách cổ tức bằng tiền mặt nhất quán. Bước đi phục hồi lợi nhuận trong năm 2025 là tín hiệu tích cực, giúp đưa thị giá về sát giá trị sổ sách (P/B quanh 1.0 lần). Tuy nhiên, rủi ro thanh khoản thấp và cơ cấu tài sản thâm dụng khoản phải thu là những yếu tố định hình rõ nét tính chất phòng thủ, cô đặc của mã cổ phiếu này. MGC chỉ phù hợp với những nhà đầu tư cá nhân quy mô vốn nhỏ, có xu hướng nắm giữ lâu dài để nhận cổ tức và chấp nhận tính chất giao dịch hạn chế trên sàn UPCoM.