Ngành thủy sản Việt Nam – đặc biệt là mảng xuất khẩu tôm – đã trải qua giai đoạn đầy sóng gió trong hai năm 2023 - 2024 khi lạm phát toàn cầu tăng cao, người tiêu dùng thắt chặt chi tiêu và sự cạnh tranh khốc liệt về giá từ các đối thủ lớn như Ecuador và Ấn Độ. Là doanh nghiệp xuất khẩu tôm hàng đầu Việt Nam, Công ty Cổ phần Tập đoàn Thủy sản Minh Phú (Mã cổ phiếu MPC - sàn UPCoM) đã phải gánh chịu những khoản lỗ lịch sử.

Tuy nhiên, bước sang năm 2025, bức tranh tài chính của "Vua tôm" đang chứng kiến sự đảo chiều ngoạn mục. Bài phân tích cổ phiếu MPC dưới đây sẽ bóc tách chi tiết mô hình kinh doanh, sức khỏe tài chính và tiềm năng phục hồi của doanh nghiệp này.

Tập đoàn Thủy sản Minh Phú (MPC) là cánh chim đầu đàn và là biểu tượng của ngành xuất khẩu tôm Việt Nam với chuỗi giá trị khép kín từ tôm giống, thức ăn chăn nuôi, vùng nuôi công nghệ cao đến nhà máy chế biến sâu và mạng lưới phân phối toàn cầu.

Công ty Cổ phần Tập đoàn Thủy sản Minh Phú (Mã: MPC) không đơn thuần là một doanh nghiệp xuất khẩu thông thường, mà là một tổ hợp công nghiệp thủy sản vận hành theo mô hình chuỗi giá trị khép kín hoàn chỉnh. Trải qua hơn ba thập kỷ hình thành và phát triển, Minh Phú đã xây dựng hệ sinh thái gồm nhiều công ty con chuyên trách từ khâu sản xuất tôm giống, cung ứng thức ăn chăn nuôi, chế phẩm sinh học, vận hành các vùng nuôi siêu thâm canh công nghệ cao, cho đến hệ thống các nhà máy chế biến quy mô lớn đặt tại Cà Mau và Hậu Giang.

Vị thế “Vua tôm” được khẳng định khi MPC liên tục chiếm thị phần kim ngạch xuất khẩu tôm lớn nhất Việt Nam. Khác biệt cốt lõi của Minh Phú so với các đối thủ nhỏ lẻ trong nước là năng lực đáp ứng các đơn hàng quy mô cực lớn với các tiêu chuẩn khắt khe nhất thế giới về an toàn vệ sinh thực phẩm và truy xuất nguồn gốc (như chứng chỉ ASC, BAP, GlobalGAP). Điều này giúp MPC trở thành đối tác chiến lược hàng đầu của các chuỗi siêu thị và tập đoàn phân phối thực phẩm lớn tại Mỹ, Nhật Bản, EU và Hàn Quốc.

Lợi thế cạnh tranh dài hạn (Economic Moats)

Khi tiến hành phân tích cổ phiếu MPC, nhà đầu tư cần nhìn nhận rõ các "hào lũy kinh tế" giúp bảo vệ doanh nghiệp trước áp lực cạnh tranh khốc liệt toàn cầu:

Hoạt động kinh doanh của Minh Phú trong chuỗi 5 năm qua là một ví dụ điển hình về tính chu kỳ cao của ngành thủy sản xuất khẩu. Doanh nghiệp đã đi qua thời kỳ hoàng kim, chạm đáy khủng hoảng nghiêm trọng và bắt đầu hành trình phục hồi mạnh mẽ.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng doanh thu kinh doanh | 13.608,3 | 16.483,3 | 10.912,2 | 14.763,9 | 14.632,6 |

| Các khoản giảm trừ | 30,8 | 58,1 | 144,8 | 28,6 | 34,4 |

| Doanh thu thuần | 13.577,5 | 16.425,2 | 10.767,4 | 14.735,2 | 14.598,2 |

| Giá vốn hàng bán | 11.636,6 | 13.665,0 | 9.677,7 | 13.586,6 | 12.791,4 |

| Lợi nhuận gộp | 1.940,9 | 2.760,2 | 1.089,7 | 1.148,7 | 1.806,8 |

| Doanh thu tài chính | 106,1 | 221,2 | 97,9 | 93,6 | 106,0 |

| Chi phí tài chính | 86,2 | 360,9 | 248,9 | 239,0 | 238,9 |

| └─ Trong đó: Chi phí lãi vay | 53,1 | 85,4 | 140,6 | 143,1 | 146,6 |

| Chi phí bán hàng | 903,9 | 1.351,6 | 735,7 | 795,8 | 720,9 |

| Chi phí quản lý doanh nghiệp | 322,1 | 366,5 | 297,2 | 310,1 | 318,6 |

| Lợi nhuận thuần từ HĐKD | 766,1 | 934,3 | -56,6 | -84,5 | 642,2 |

| Lợi nhuận khác | 9,2 | 6,0 | -38,9 | -46,0 | -58,2 |

| Tổng lợi nhuận trước thuế | 775,4 | 940,3 | -95,5 | -130,5 | 584,0 |

| LNST của công ty mẹ | 641,8 | 822,6 | -98,2 | -197,0 | 523,5 |

Giai đoạn suy thoái mạnh (2023 - 2024): Đáy chu kỳ khắc nghiệt

Nhìn lại giai đoạn 2023 - 2024, kết quả kinh doanh của MPC lao dốc nghiêm trọng. Năm 2023, doanh thu thuần bốc hơi gần 35% so với năm 2022, chỉ còn 10.767 tỷ đồng. Biên lợi nhuận gộp thu hẹp mạnh xuống còn 10,12% (2023) và chạm đáy 7,81% (2024).

Nguyên nhân chính dẫn tới sự suy giảm này bao gồm:

Bước ngoặt phục hồi 2025: Biên lợi nhuận gộp bứt phá

Năm 2025 chứng kiến sự lội ngược dòng cực kỳ ngoạn mục của "Vua tôm". Điểm đáng lưu ý nhất là mặc dù tổng doanh thu thuần năm 2025 không tăng trưởng đột biến (đạt 14.598,2 tỷ đồng, giảm nhẹ so với mức 14.735,2 tỷ đồng của năm 2024), nhưng Lợi nhuận gộp lại bứt phá mạnh mẽ 57,3%, đạt 1.806,8 tỷ đồng.

Mô hình hoạt động của một doanh nghiệp xuất khẩu thủy sản quy mô lớn như MPC đòi hỏi một lượng vốn lưu động cực kỳ khổng lồ để duy trì chuỗi cung ứng thô và hàng tồn kho luân chuyển quốc tế.

| Danh mục | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| TỔNG TÀI SẢN | 9.559,2 | 10.637,8 | 10.208,5 | 9.536,8 | 11.204,7 |

| A. Tài sản ngắn hạn | 7.179,0 | 7.561,3 | 6.890,4 | 6.176,3 | 7.566,1 |

| Tiền và tương đương tiền | 488,2 | 838,1 | 465,3 | 519,8 | 422,0 |

| Phải thu ngắn hạn | 1.832,6 | 1.527,9 | 1.293,2 | 1.516,4 | 1.755,6 |

| Tổng hàng tồn kho | 4.461,9 | 5.047,3 | 4.966,7 | 3.934,3 | 4.923,7 |

| B. Tài sản dài hạn | 2.380,2 | 3.076,6 | 3.318,1 | 3.360,5 | 3.638,6 |

| Tài sản cố định | 1.324,2 | 1.611,9 | 1.486,4 | 1.988,1 | 1.976,9 |

| Tài sản dở dang dài hạn | 561,6 | 997,1 | 1.412,5 | 1.012,4 | 1.333,7 |

| NỢ PHẢI TRẢ | 4.067,0 | 4.852,7 | 4.751,3 | 4.623,9 | 5.844,1 |

| Nợ ngắn hạn | 3.947,1 | 4.547,0 | 4.350,5 | 4.260,4 | 5.371,8 |

| Nợ dài hạn | 120,0 | 305,7 | 400,8 | 363,5 | 472,4 |

| VỐN CHỦ SỞ HỮU | 5.492,1 | 5.785,2 | 5.457,2 | 4.912,8 | 5.360,6 |

Phân tích biến động tài sản: Sự trở lại của chiến lược tích trữ tồn kho

Cấu trúc tài sản của MPC cho thấy tính chất thâm dụng vốn lưu động rất rõ nét khi Tài sản ngắn hạn luôn chiếm tỷ trọng áp đảo (>67%).

Hiện tượng dâng cao của hàng tồn kho: Tính đến cuối năm 2025, tổng hàng tồn kho của MPC đã tăng vọt lên mức 4.923,7 tỷ đồng, tăng tới 25,1% so với năm 2024. Khoản mục này chiếm tới 44% tổng tài sản toàn tập đoàn. Trong bối cảnh chu kỳ ngành phục hồi, việc tích trữ hàng tồn kho giá rẻ giai đoạn đầu chu kỳ là một chiến lược hợp lý nhằm chuẩn bị sẵn nguồn cung thành phẩm cho các hợp đồng giao thương lớn. Tuy nhiên, nó cũng đặt ra thách thức lớn về chi phí lưu kho và rủi ro trích lập giảm giá nếu thị trường đảo chiều đột ngột.

Đầu tư mạnh cho tương lai qua Tài sản dở dang dài hạn: Danh mục tài sản dở dang dài hạn liên tục duy trì ở mức rất cao, đạt 1.333,7 tỷ đồng vào năm 2025. Đây phần lớn là chi phí tích lũy đầu tư xây dựng cơ bản cho các dự án mở rộng ao nuôi công nghệ cao Minh Phú Kiên Giang, Minh Phú Lộc An và đầu tư nâng cấp công suất hệ thống kho lạnh chế biến. Khi các tài sản dở dang này hoàn thành và chuyển trạng thái sang tài sản cố định, chúng sẽ kích hoạt công suất sản xuất tự chủ của tập đoàn lên một tầm cao mới.

Phân tích rủi ro cấu trúc nguồn vốn và áp lực đòn bẩy ngắn hạn

Điểm đáng lưu ý nhất trong cấu trúc nguồn vốn của MPC là sự phụ thuộc nặng nề vào các khoản nợ vay ngắn hạn.

Nợ ngắn hạn chiếm tỷ trọng tuyệt đối: Trong tổng nợ phải trả 5.844,1 tỷ đồng năm 2025, Nợ ngắn hạn chiếm tới 5.371,8 tỷ đồng (tương đương 91,9%). Đây chủ yếu là các khoản vay tín dụng ngắn hạn bằng tiền VND và USD tại các ngân hàng thương mại lớn để tài trợ dòng tiền thu mua tôm nguyên liệu trong dân và tài trợ hàng tồn kho xuất khẩu.

Hệ số Nợ/Vốn chủ sở hữu vượt ngưỡng 1,0 lần: Áp lực gia tăng tồn kho và tài sản dở dang trong năm 2025 đã đẩy tỷ lệ Nợ/VCSH từ mức 0,94 lần (2024) lên 1,09 lần (2025) – mức cao nhất trong chuỗi 5 năm qua. Mặc dù đòn bẩy tài chính tăng cao, hệ số thanh toán hiện hành của MPC vẫn duy trì ở mức tương đối an toàn đạt 1,41 lần, cho thấy tài sản ngắn hạn vẫn đủ khả năng bao phủ nghĩa vụ nợ ngắn hạn. Tuy nhiên, rủi ro thanh toán nhanh (chỉ đạt 0,41 lần do phần lớn tài sản nằm ở tồn kho) buộc doanh nghiệp phải duy trì tốc độ luân chuyển hàng tồn kho cực kỳ đều đặn để tránh tắc nghẽn dòng tiền mặt.

Để đánh giá chất lượng phục hồi hoạt động kinh doanh của Minh Phú, chúng ta cần so sánh chi tiết các chỉ số hiệu quả quản lý và khả năng sinh lợi qua các giai đoạn biến động lớn.

| Nhóm chỉ số | Tiêu chí phân tích | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Khả năng sinh lợi | Biên lãi ròng (%) | 4,73% | 5,01% | -0,91% | -1,34% | 3,59% |

| Biên lãi gộp (%) | 14,29% | 16,81% | 10,12% | 7,81% | 12,38% | |

| Tỷ lệ EBIT (%) | 6,10% | 6,25% | 0,42% | 0,09% | 5,00% | |

| Hiệu quả quản lý | ROA (%) | 6,94% | 8,15% | -0,94% | -1,99% | 5,05% |

| ROE (%) | 11,87% | 14,59% | -1,75% | -3,81% | 10,19% | |

| ROIC (%) | 9,71% | 11,24% | 0,57% | 0,17% | 8,11% | |

| Năng lực hoạt động | Vòng quay tổng tài sản (lần) | 1,47 | 1,63 | 1,03 | 1,49 | 1,41 |

| Vòng quay hàng tồn kho (lần) | 3,01 | 2,81 | 1,89 | 3,00 | 2,85 | |

| Vòng quay các khoản phải thu (lần) | 9,39 | 12,12 | 9,29 | 11,81 | 9,91 |

Sự hồi sinh của ROE và ROA: Sau khi rơi xuống mức âm trong giai đoạn 2023 - 2024 do thua lỗ cốt lõi, ROE năm 2025 của MPC đã quay trở lại mức hai chữ số, đạt 10,19%, trong khi ROA hồi phục lên 5,05%. Mức hiệu suất này chứng tỏ ban lãnh đạo đã khai thác hiệu quả trở lại nguồn vốn của cổ đông và cấu trúc tài sản sau giai đoạn tái cấu trúc vận hành nghiêm ngặt.

Vòng quay tài sản và tồn kho ổn định: Vòng quay hàng tồn kho năm 2025 đạt 2,85 lần, mặc dù thấp hơn mức 3,00 lần của năm 2024 do quy mô tích trữ tồn kho tăng mạnh vào cuối năm, nhưng đây vẫn là mức vận động tích cực khi so sánh với giai đoạn đóng băng năm 2023 (chỉ đạt 1.89 lần). Vòng quay tổng tài sản duy trì ổn định ở mức 1,41 lần, cho thấy hiệu suất tạo doanh thu từ cấu trúc tài sản quy mô lớn vẫn được đảm bảo tốt.

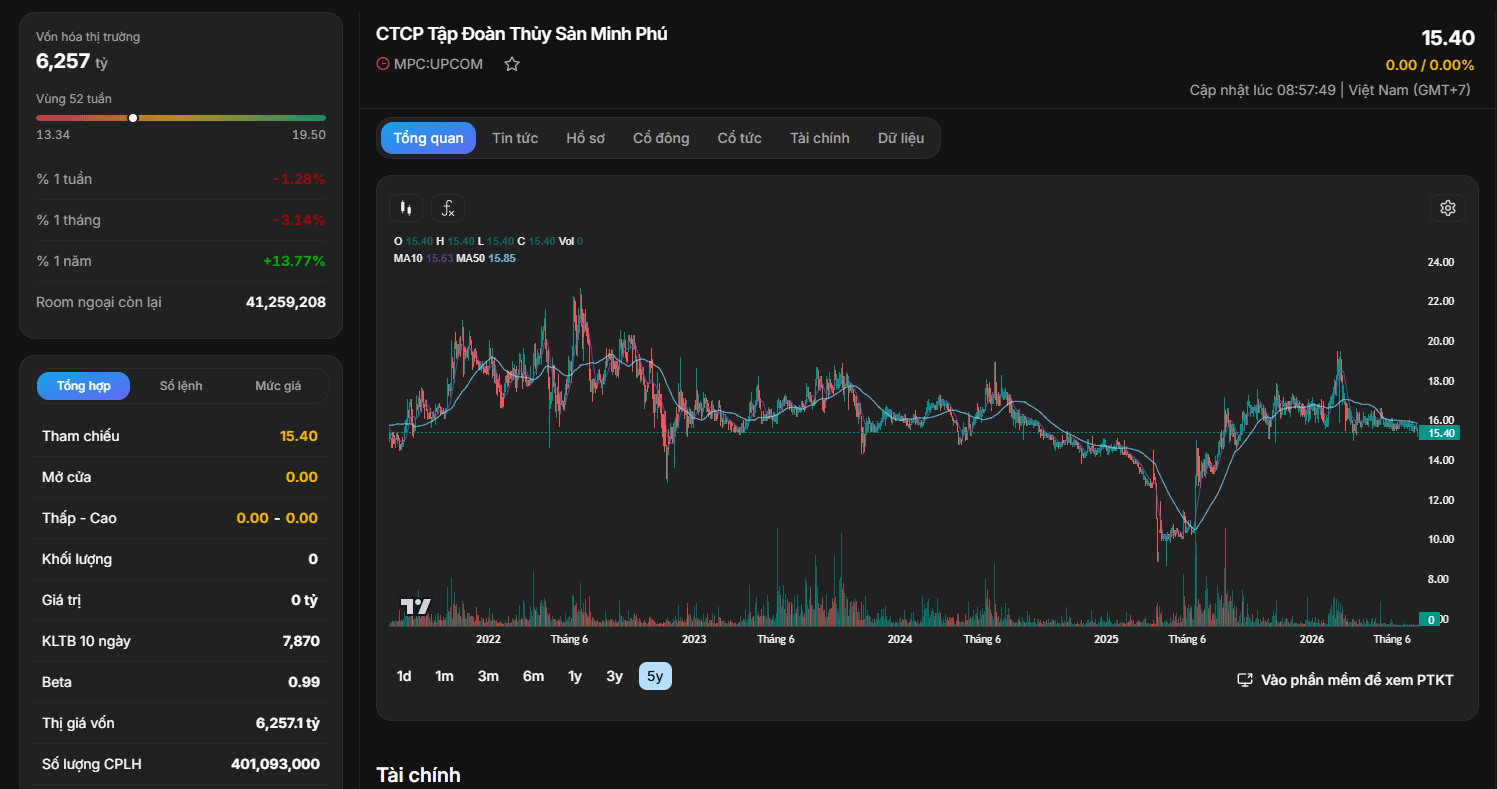

Tính đến thời điểm tháng 07/2026, cổ phiếu MPC đang giao dịch trên hệ thống sàn UPCoM với các thông số thị trường cụ thể như sau:

Mức P/E 12,87 lần phản ánh thị trường bắt đầu ghi nhận đầy đủ sự quay trở lại của nền lợi nhuận dương. Đối với một doanh nghiệp đầu ngành có thị phần tuyệt đối, mức P/E quanh 12.x là tương đối hấp dẫn và còn nhiều không gian mở rộng khi chu kỳ xuất khẩu thủy sản bước vào giai đoạn tăng trưởng cao trào. Chỉ số P/B 1,29 lần cho thấy giá cổ phiếu hiện tại đang phản ánh khá sát giá trị tài sản ròng thực tế trên sổ sách của doanh nghiệp, mang lại biên an toàn cao cho nhà đầu tư mua tích lũy dài hạn.

Minh Phú vốn có truyền thống chi trả cổ tức bằng tiền mặt rất hào phóng trong giai đoạn kinh doanh thuận lợi (như mức 2.300đ/CP năm 2022 hay 2.000đ/CP năm 2021). Dù trải qua 2 năm thua lỗ lớn 2023 - 2024, MPC vẫn nỗ lực duy trì chi trả cổ tức tiền mặt (lần lượt là 750đ và 250đ/CP) để đảm bảo quyền lợi cho cổ đông gắn bó lâu dài. Khi lợi nhuận năm 2025 hồi phục mạnh mẽ trở lại mốc trên 520 tỷ đồng, khả năng cao ban lãnh đạo MPC sẽ nâng mức chi trả cổ tức bằng tiền mặt trong các năm tới, tạo động lực tăng trưởng mạnh cho thị giá.

Phân tích xu hướng kỹ thuật đồ thị

Dựa trên dữ liệu biến động giá trên đồ thị kỹ thuật dài hạn

Đảo chiều kết quả kinh doanh: Báo cáo tài chính năm 2025 là minh chứng rõ ràng nhất cho thấy MPC đã bước qua điểm tồi tệ nhất của chu kỳ ngành thủy sản. Biên lợi nhuận gộp phục hồi mạnh mẽ là động lực cốt lõi giúp cải thiện cấu trúc lợi nhuận ròng.

Kỳ vọng phục hồi sức mua từ các thị trường quốc tế: Lạm phát tại các nền kinh tế lớn như Mỹ và EU đang có xu hướng hạ nhiệt rõ nét, giúp phục hồi nhu cầu tiêu thụ thực phẩm cao cấp như tôm chế biến sâu trong các dịp lễ hội lớn cuối năm.

Tiềm năng từ việc gia tăng tỷ lệ tự chủ nguồn nuôi: Việc duy trì danh mục tài sản dở dang lớn cho các ao nuôi công nghệ cao sẽ giúp MPC dần giảm tỷ lệ phụ thuộc vào thu mua trôi nổi bên ngoài, từ đó ổn định giá vốn và nâng cao biên lợi nhuận gộp một cách bền vững trong dài hạn.

Rủi ro cần theo dõi (Risk Factors)

Chiến lược đầu tư cổ phiếu MPC

Dựa trên các kết quả phân tích cổ phiếu MPC toàn diện cả về nền tảng tài chính cơ bản và xu hướng vận động kỹ thuật: