Phân tích cổ phiếu MSB của Ngân hàng TMCP Hàng Hải Việt Nam (Mã cổ phiếu MSB sàn HSX) đòi hỏi một cách tiếp cận đa chiều, bóc tách sâu các chỉ số tài chính đặc thù của ngành ngân hàng thay vì các mô hình đánh giá doanh nghiệp thông thường. Sau giai đoạn mở rộng quy mô tín dụng liên tục từ năm 2021 đến nay, cấu trúc thu nhập và sức khỏe nội tại của MSB đang bộc lộ những mảng màu đối lập rõ nét. Bài viết dưới đây mang đến hệ thống số liệu chi tiết, khách quan về động lực tăng trưởng lợi nhuận cốt lõi, áp lực chi phí vốn, thực trạng kiểm soát nợ xấu cũng như định giá thị trường thực tế của mã cổ phiếu này.

Ngân hàng TMCP Hàng Hải Việt Nam (MSB) là một trong những ngân hàng thương mại cổ phần tư nhân đầu tiên tại Việt Nam, sở hữu bề dày lịch sử phát triển gắn liền với dòng chảy của nền tài chính nước nhà. Để hiểu rõ tiềm năng của cổ phiếu MSB, nhà đầu tư cần nắm vững cấu trúc quản trị, định vị phân khúc và chiến lược số hóa của nhà băng này.

Lịch sử hình thành và vị thế quy mô

Cơ cấu cổ đông và Hệ sinh thái liên kết

Cấu trúc sở hữu của MSB có tính tập trung cao với sự hiện diện của các cổ đông tổ chức lớn mang tính chiến lược:

Mô hình kinh doanh và Định vị phân khúc chiến lược

Mô hình hoạt động của MSB được tinh chỉnh tập trung vào các động lực tăng trưởng có biên lợi nhuận cao và tiết kiệm chi phí vận hành:

Khi thực hiện phân tích cổ phiếu MSB qua lăng kính báo cáo thu nhập giai đoạn 2021 - 2025, hoạt động kinh doanh cốt lõi của ngân hàng thể hiện rõ vai trò bệ đỡ cho tổng thu nhập hoạt động, bất chấp sự phân hóa lớn ở các mảng thu dịch vụ và đầu tư chứng khoán.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Thu nhập lãi thuần | 6.216,2 | 8.321,8 | 9.188,5 | 10.243,1 | 10.947,5 |

| Lãi/Lỗ thuần từ dịch vụ | 2.873,4 | 1.112,5 | 1.597,0 | 1.354,1 | 1.752,9 |

| Lãi/Lỗ thuần từ kinh doanh ngoại hối | 382,8 | 1.000,4 | 1.072,2 | 1.055,9 | 845,0 |

| Lãi/Lỗ thuần từ chứng khoán đầu tư | 349,6 | 683,1 | 511,8 | 273,5 | -76,6 |

| Chi phí hoạt động (OPEX) | -3.931,9 | -4.428,0 | -4.812,3 | -5.229,9 | -5.067,7 |

| Chi phí dự phòng rủi ro tín dụng | -1.567,9 | -478,5 | -1.616,7 | -2.084,5 | -1.918,4 |

| Tổng lợi nhuận trước thuế | 5.088,5 | 5.787,2 | 5.829,9 | 6.903,8 | 7.058,4 |

| Lợi nhuận sau thuế | 4.034,7 | 4.616,2 | 4.644,2 | 5.519,4 | 5.628,5 |

Thu nhập lãi thuần mở rộng quy mô đều đặn

Động lực cốt lõi giúp MSB gia tăng tổng doanh thu đến từ thu nhập lãi thuần nhờ nỗ lực đẩy mạnh quy mô tăng trưởng tín dụng:

Hoạt động ngoài lãi phân hóa sâu sắc

Lợi nhuận trước thuế lập đỉnh mới nhờ tối ưu hóa chi phí hoạt động

Dù đối mặt với nhiều rào cản từ thị trường, MSB vẫn duy trì mạch tăng trưởng lợi nhuận trước thuế liên tục qua các năm, từ 5088 tỷ đồng năm 2021 tăng lên 5787 tỷ đồng năm 2022, tiếp tục đạt 5829 tỷ đồng năm 2023 và lên mức 6903 tỷ đồng năm 2024. Đến cuối năm 2025, ngân hàng đạt kỷ lục lợi nhuận trước thuế mới với 7058 tỷ đồng. Kết quả này đạt được một phần nhờ việc trích lập dự phòng rủi ro tín dụng được kiểm soát ở mức 1918 tỷ đồng, giảm nhẹ so với mức 2084 tỷ đồng của năm 2024.

Sự bành trướng quy mô tài sản của MSB trong chu kỳ 5 năm qua thể hiện rõ chiến lược mở rộng thị phần quyết liệt của ban điều hành.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tiền mặt & tiền gửi tại NHNN | 4.580,8 | 5.083,3 | 5.528,8 | 6.697,9 | 11.278,5 |

| Cho vay khách hàng (Ròng) | 99.875,8 | 119.212,6 | 146.782,6 | 173.467,4 | 202.358,2 |

| Chứng khoán đầu tư | 48.226,1 | 31.534,7 | 37.880,4 | 65.569,9 | 97.293,3 |

| TỔNG CỘNG TÀI SẢN | 203.665,4 | 212.775,9 | 267.005,8 | 320.148,1 | 407.673,9 |

| Tiền gửi của khách hàng | 94.616,4 | 117.120,8 | 132.350,1 | 154.612,5 | 196.671,6 |

| Phát hành giấy tờ có giá | 13.042,5 | 11.599,5 | 8.991,4 | 21.210,6 | 29.634,1 |

| Vốn và các quỹ chủ sở hữu | 22.037,8 | 26.654,0 | 31.298,2 | 36.817,6 | 42.446,1 |

Tổng tài sản chính thức vượt mốc 400.000 tỷ đồng

Tính đến cuối năm 2025, tổng tài sản của MSB đạt 407.673 tỷ đồng, tăng trưởng mạnh mẽ 27.3% so với mức 320.148 tỷ đồng của năm 2024 và thiết lập quy mô gấp đôi so với thời điểm năm 2021 (203.665 tỷ đồng).

Cơ cấu nguồn vốn huy động: Áp lực từ chi phí vốn tăng nhẹ

Khi phân tích cổ phiếu MSB, các hệ số đo lường hiệu quả vận hành nội tại phản ánh áp lực thu hẹp biên lợi nhuận mà nhà đầu tư cần đặc biệt lưu tâm.

Biên thu nhập lãi thuần (NIM) có xu hướng thu hẹp

Một trong những thách thức lớn nhất của MSB hiện tại là xu hướng sụt giảm của tỷ lệ NIM:

Chỉ số CIR cải thiện – Điểm sáng quản trị chi phí

Trái ngược với đà giảm của NIM, hiệu quả quản lý chi phí hoạt động của MSB lại ghi nhận những chuyển biến tích cực. Tỷ lệ Chi phí/Thu nhập hoạt động (CIR) liên tục được tối ưu hóa qua các năm: từ mức 41.41% (năm 2022) hạ xuống 39.26% (năm 2023), 36.78% (năm 2024) và chỉ còn 36.08% vào năm 2025. Việc thắt chặt chi phí vận hành thông qua chuyển đổi số đã giúp MSB giữ vững được đà tăng trưởng lợi nhuận sau cùng.

Hiệu suất sinh lời ROE và ROA chịu áp lực pha loãng

Do tốc độ tăng trưởng vốn chủ sở hữu tăng nhanh từ việc liên tục chia cổ tức bằng cổ phiếu để tăng vốn điều lệ, các chỉ số sinh lời cốt lõi của MSB có phần sụt giảm về mặt kỹ thuật:

Chất lượng tài sản luôn là "bình thử vàng" đối với cổ phiếu ngân hàng, và đối với MSB, rủi ro nợ xấu đang đòi hỏi một cái nhìn cẩn trọng.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tỷ lệ nợ xấu (NPL) | 1,74% | 1,71% | 2,87% | 2,67% | 2,69% |

| Tỷ lệ bao phủ nợ xấu (LLR/NPL) | 95,36% | 69,17% | 55,19% | 64,09% | 51,64% |

| Tỷ lệ LDR (Cho vay/Huy động) | 107,34% | 103,01% | 112,69% | 114,15% | 104,34% |

| Tỷ lệ chi phí vốn (COF) | 2,48% | 2,76% | 4,78% | 3,34% | 3,35% |

| Tỷ lệ NIM | 3,68% | 4,40% | 4,14% | 3,69% | 3,18% |

Tỷ lệ nợ xấu (NPL) neo ở mức cao

Tỷ lệ nợ xấu nội bảng của MSB có bước nhảy vọt đáng kể từ mức an toàn dưới 2% trong giai đoạn 2021 - 2022 lên mức 2.87% vào năm 2023. Sang năm 2024 và 2025, mặc dù ngân hàng đã thực hiện nhiều biện pháp cơ cấu và xử lý nợ xấu, tỷ lệ này vẫn duy trì ở mức cao, lần lượt là 2.67% và 2.69%. Việc kiểm soát nợ quá hạn từ phân khúc cho vay khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SMEs) vẫn là bài toán trọng tâm của MSB.

Bộ đệm dự phòng bao phủ nợ xấu suy giảm

Một tín hiệu rủi ro kỹ thuật cần lưu ý là Tỷ lệ bao phủ nợ xấu (LLRNPL): Năm 2021, tỷ lệ này đạt mức khá tốt với 95.36%. Tuy nhiên, chỉ số này đã giảm mạnh qua các năm: 69.17% (2022), 55.19% (2023), 64.09% (2024) và kết thúc năm 2025 ở mức thấp 51.64%. Việc tỷ lệ bao phủ nợ xấu rơi xuống quanh ngưỡng 51.6% đồng nghĩa với việc nếu các khoản nợ xấu nhóm 3, 4, 5 chuyển biến xấu hơn, ngân hàng sẽ có ít dư địa trích lập dự phòng dôi dư và buộc phải dùng nhiều lợi nhuận trong tương lai để xử lý ròng.

Chiến lược phát triển của MSB gắn liền với việc tích tụ tư bản để gia tăng hệ số an toàn vốn thông qua việc hạn chế chi trả tiền mặt và tập trung chia tách bằng cổ phiếu:

Việc liên tục tăng vốn bằng cổ phiếu giúp MSB nâng cao quy mô vốn điều lệ phục vụ hoạt động cấp tín dụng, tuy nhiên cũng gây áp lực pha loãng trực tiếp lên chỉ số thu nhập trên mỗi cổ phiếu (EPS giảm từ 2.641đ năm 2021 xuống còn 1.804đ năm 2025).

Các hệ số định giá thị trường

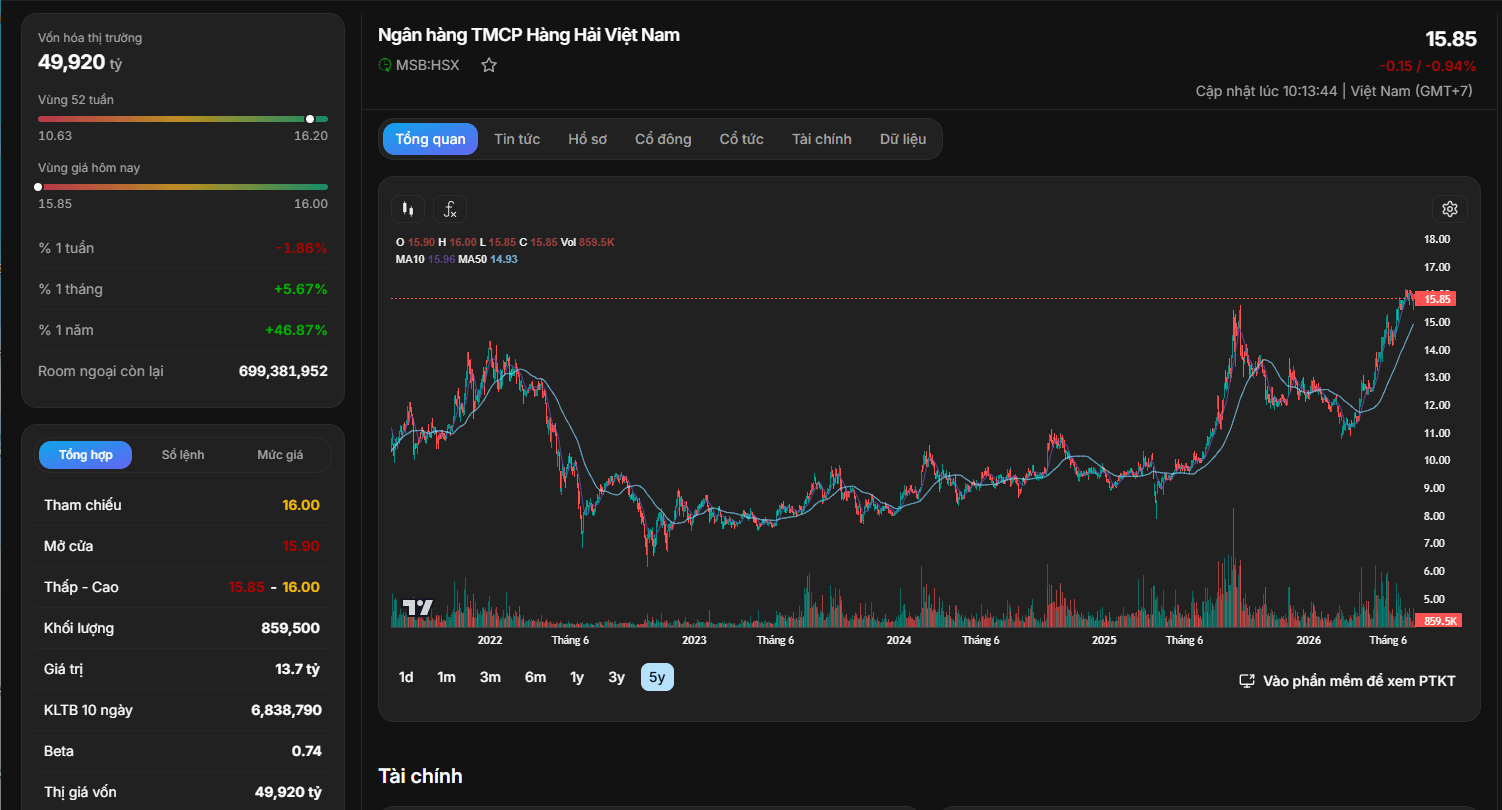

Dựa trên mức thị giá đóng cửa hiện tại của MSB quanh vùng 15.85, các chỉ số định giá cơ bản được ghi nhận như sau:

Xu hướng vận động đồ thị kỹ thuật và dòng tiền

Xu hướng trung và dài hạn: Khác biệt hoàn toàn so với giai đoạn điều chỉnh trước đó, đồ thị kỹ thuật của MSB thể hiện một xu hướng tăng giá vững chắc (Uptrend) kéo dài trong vòng một năm qua với hiệu suất ấn tượng +46.87%. Cổ phiếu liên tục thiết lập các vùng đáy sau cao hơn đáy trước và đang tiếp cận sát vùng đỉnh cũ 52 tuần tại mốc 16.20.

Xu hướng ngắn hạn: Giá cổ phiếu đang tích lũy chặt chẽ ở sát vùng kháng cự mạnh quanh mốc 15.85. Các đường trung bình động ngắn hạn MA10 (15.96) và trung hạn MA50 (14.93) đang duy trì trạng thái phân kỳ dương, củng cố xu hướng tăng điểm ổn định. Thanh khoản thị trường ở mức cao với khối lượng giao dịch bình quân 10 ngày đạt hơn 6.8 triệu cổ phiếu/phiên, cho thấy dòng tiền lớn luôn duy trì trạng thái luân chuyển tích cực tại mã cổ phiếu này.

Cơ hội (Luận điểm tích cực)

Rủi ro (Hạn chế cần lưu ý)

Tổng kết lại, việc phân tích cổ phiếu MSB phác họa một trường hợp điển hình của ngân hàng tầm trung đang nỗ lực chuyển mình tăng tốc về quy mô. Những số liệu về tăng trưởng tổng tài sản, tối ưu hóa chi phí vận hành (CIR) và lợi nhuận trước thuế đạt đỉnh mới là những minh chứng cho năng lực cốt lõi của nhà băng này. Mặc dù điểm gợn lớn nằm ở chất lượng tài sản chịu áp lực nợ xấu và biên NIM co hẹp, nhưng với mức định giá P/B dưới 1.0 lần kết hợp cùng xu hướng dòng tiền kỹ thuật mạnh mẽ, MSB vẫn là một cơ hội đầu tư đáng cân nhắc đối với những dòng vốn có tầm nhìn trung hạn, chấp nhận được tính chất biến động chu kỳ của nhóm cổ phiếu ngành ngân hàng.