Ngành hàng tiêu dùng nhanh (FMCG), đặc biệt là phân khúc hóa mỹ phẩm và chăm sóc gia đình (Home & Personal Care - HPC) tại Việt Nam giai đoạn 2021-2026, đã chứng kiến những cuộc phân cực tài sản khốc liệt. Đối với giới đầu tư buy-side, câu chuyện tăng trưởng của các doanh nghiệp nội địa quy mô tầm trung không còn nằm ở việc mở rộng nhà máy một cách cơ học. Thay vào đó, chìa khóa nằm ở khả năng thâm nhập sâu vào các chuỗi bán lẻ hiện đại (Modern Trade) để giải bài toán chi phí bán hàng và tối ưu hóa vòng quay tài sản.

Trong bức tranh đó, Công ty Cổ phần Bột giặt NET (Mã cổ phiếu NET) nổi lên như một case-study kinh điển về việc "đổi đời" nhờ sáp nhập. Kể từ khi về tay Tập đoàn Masan, NET đã lột xác từ một doanh nghiệp gia công thuần túy thành thế lực đáng gờm. Tuy nhiên, dữ liệu tài chính kéo dài từ năm 2021 đến cuối năm 2025 lại đang mở ra một chương mới: Giai đoạn hạ nhiệt cơ học từ đỉnh chu kỳ và áp lực định giá lại (pricing) từ thị trường khi dư địa tích hợp ban đầu bắt đầu chạm trần vĩ mô. Bài phân tích chi tiết dưới đây sẽ bóc tách toàn diện sức khỏe tài chính, hiệu suất vận hành và mô hình dòng tiền của NET trước thềm chu kỳ kinh doanh 2026.

Công ty Cổ phần Bột giặt NET (NETCO), với tiền thân là một nhà máy hóa chất lâu đời, hiện đang vận hành dưới sự chi phối trực tiếp của Công ty TNHH Bán lẻ Masan (Masan Consumer). Sự thay đổi thượng tầng này đã cấu trúc lại toàn bộ mô hình hoạt động và chuỗi giá trị của NET, đưa doanh nghiệp chuyển dịch từ vị thế phân phối truyền thống sang mô hình tích hợp dọc hạ nguồn (Vertical Integration).

Hiện nay, mô hình hoạt động kinh doanh cốt lõi của NET được neo giữ bởi ba cấu phần chiến lược:

Sự kết hợp giữa ba trụ cột này giúp NET không phải chịu áp lực cạnh tranh khốc liệt về chi phí marketing mặt đất như các doanh nghiệp FMCG độc lập khác, đồng thời tận dụng được năng lực chiếm dụng vốn thương mại vượt trội từ tập đoàn mẹ.

Kết quả hoạt động kinh doanh của NET trong giai đoạn 2021-2025 phơi bày toàn bộ cấu trúc chu kỳ của một doanh nghiệp FMCG khi đi qua các giai đoạn: Tích hợp, Bùng nổ và Bão hòa ngắn hạn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng doanh thu HĐKD | 1.479,6 | 1.540,2 | 1.831,4 | 1.703,8 | 1.631,0 |

| Các khoản giảm trừ doanh thu | 0,0 | 10,3 | 21,7 | 51,1 | 11,8 |

| Doanh thu thuần | 1.479,6 | 1.529,9 | 1.809,7 | 1.652,7 | 1.619,2 |

| Giá vốn hàng bán | 1.181,6 | 1.259,0 | 1.332,9 | 1.225,8 | 1.253,1 |

| Lợi nhuận gộp | 298,0 | 270,9 | 476,8 | 426,9 | 366,1 |

| Doanh thu hoạt động tài chính | 6,9 | 10,3 | 23,3 | 18,0 | 25,1 |

| Chi phí tài chính | 1,7 | 5,6 | 14,7 | 11,9 | 10,6 |

| └ Trong đó: Chi phí lãi vay | 0,5 | 1,7 | 9,3 | 6,2 | 8,6 |

| Chi phí bán hàng | 144,8 | 146,1 | 243,8 | 142,8 | 149,1 |

| Chi phí quản lý doanh nghiệp | 30,4 | 27,4 | 38,5 | 32,4 | 29,4 |

| Lợi nhuận thuần từ HĐKD | 128,0 | 102,1 | 203,1 | 257,9 | 202,1 |

| Lợi nhuận trước thuế | 131,0 | 101,7 | 204,9 | 258,3 | 200,1 |

| Lợi nhuận sau thuế (LNST) | 113,4 | 88,2 | 178,4 | 206,6 | 158,7 |

Giải mã động lực bùng nổ 2023 - 2024

Nhìn sâu vào chuỗi số liệu kinh doanh, giai đoạn 2023-2024 đánh dấu bước nhảy vọt ngoạn mục về hiệu quả sinh lời của NET. Doanh thu thuần năm 2023 đạt đỉnh lịch sử với 1.809 tỷ đồng, tăng trưởng gần 18% so với năm 2022. Sự bùng nổ này đến từ hai yếu tố cộng hưởng: Sức mua hàng hóa thiết yếu phục hồi mạnh mẽ sau đại dịch và việc mở rộng thần tốc độ phủ của chuỗi WinMart/WinMart+ trên toàn quốc giúp các nhãn hàng của NET tiếp cận người tiêu dùng một cách trực diện.

Đến năm 2024, dù doanh thu thuần điều chỉnh giảm nhẹ về 1.652 tỷ đồng, lợi nhuận sau thuế của công ty mẹ lại lập đỉnh lịch sử mới với 206,6 tỷ đồng. Nguyên nhân cốt lõi nằm ở việc biên lãi gộp tăng vọt lên mức 25,83% nhờ giá các loại nguyên liệu hóa chất đầu vào nhập khẩu (như các gốc cồn béo, hạt nhựa làm bao bì) hạ nhiệt mạnh trên thị trường quốc tế, kết hợp với việc NET tối ưu hóa quy trình phân phối nội bộ thông qua hạ tầng logistics chung của Masan.

Hiện tượng hạ nhiệt và áp lực biên lợi nhuận năm 2025

Bước sang năm 2025, báo cáo tài chính của NET phản ánh một thực tế khốc liệt hơn: Doanh thu thuần đạt 1.619,2 tỷ đồng, giảm nhẹ 2% so với năm 2024, nhưng lợi nhuận sau thuế sụt giảm tới 23,2%, lùi về mức 158,6 tỷ đồng.

Tổn thương lớn nhất nằm ở khoản mục Giá vốn hàng bán, tăng ngược từ 1.225 tỷ đồng (năm 2024) lên 1.253 tỷ đồng (năm 2025) dù doanh thu sụt giảm. Điều này cho thấy biên lợi nhuận của doanh nghiệp đang phải hứng chịu áp lực kép từ xu hướng tăng trở lại của giá dầu mỏ vĩ mô (tác động trực tiếp đến giá hạt nhựa và hóa chất ngành tẩy rửa) và áp lực cạnh tranh gay gắt từ các thương hiệu nước ngoài (Unilever, P&G) buộc doanh nghiệp phải tăng cường các chương trình chiết khấu thương mại. Tuy nhiên, nếu so sánh với nền lợi nhuận giai đoạn 2021-2022 (chỉ quanh mức 88 - 113 tỷ đồng), mức lợi nhuận 158,6 tỷ đồng của năm 2025 chứng minh NET đã thiết lập được một nền tảng giá trị cao hơn hẳn và vững chắc hơn rất nhiều so với quá khứ.

Cấu trúc tài sản và nguồn vốn của NET phản ánh một mô hình quản trị tài chính vô cùng thực dụng, mang đặc trưng rõ nét của một doanh nghiệp FMCG có dòng tiền dồi dào, không chịu áp lực nợ vay và năng lực chiếm dụng vốn vượt trội.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 405,9 | 481,2 | 625,2 | 714,9 | 817,8 |

| Tiền & tương đương tiền | 41,4 | 192,3 | 263,5 | 346,8 | 278,6 |

| Đầu tư tài chính ngắn hạn | 0,1 | 6,5 | 119,0 | 85,1 | 299,1 |

| Các khoản phải thu ngắn hạn | 67,3 | 73,7 | 66,7 | 53,4 | 53,7 |

| Tổng hàng tồn kho | 201,8 | 204,6 | 175,5 | 227,9 | 184,4 |

| Tài sản dài hạn | 298,6 | 277,7 | 268,7 | 271,4 | 258,4 |

| Tài sản cố định | 245,6 | 226,5 | 209,7 | 203,5 | 199,5 |

| Bất động sản đầu tư | 8,9 | 7,4 | 5,7 | 4,2 | 0,0 |

| Tài sản dở dang dài hạn | 0,2 | 0,0 | 8,0 | 11,9 | 16,4 |

| Tổng cộng tài sản | 704,5 | 758,9 | 893,8 | 986,3 | 1.076,1 |

| Nợ phải trả | 346,4 | 424,7 | 459,5 | 457,4 | 534,1 |

| Nợ ngắn hạn | 346,3 | 424,6 | 459,3 | 456,3 | 533,1 |

| Nợ dài hạn | 0,1 | 0,1 | 0,2 | 1,1 | 1,0 |

| Vốn chủ sở hữu | 358,1 | 334,3 | 434,3 | 528,9 | 542,0 |

| Tổng cộng nguồn vốn | 704,5 | 758,9 | 893,8 | 986,3 | 1.076,1 |

Sự dịch chuyển tài sản thông minh: Tiền gửi ngắn hạn áp đảo

Phân tích sâu cơ cấu tài sản ngắn hạn (chiếm tỷ trọng áp đảo hơn 75% tổng tài sản năm 2025) cho thấy một bước đi mang tính chiến lược cao của NET. Tổng lượng tiền và các khoản đầu tư tài chính ngắn hạn (thực chất là tiền gửi ngân hàng có kỳ hạn ngắn) đã tăng từ 136,3 tỷ đồng (2021) lên tới mức kỷ lục 577,6 tỷ đồng vào cuối năm 2025. Việc nắm giữ danh mục đầu tư tài chính ngắn hạn lên tới 299,1 tỷ đồng năm 2025 là lý do trực tiếp đẩy doanh thu hoạt động tài chính tăng vọt lên mức 25 tỷ đồng, làm bệ đỡ vững chắc hấp thụ bớt cú sốc thu hẹp biên lợi nhuận gộp mảng kinh doanh cốt lõi.

Ngược lại, khoản mục tài sản dài hạn cố định liên tục giảm đều từ 245,5 tỷ đồng (2021) xuống còn 199,4 tỷ đồng (2025). Doanh nghiệp đang khai thác cực tốt hạ tầng nhà xưởng hiện hữu, thực hiện trích khấu hao nhanh và chỉ duy trì một lượng nhỏ tài sản dở dang dài hạn (16,4 tỷ đồng năm 2025) phục vụ nâng cấp máy móc thiết bị nhỏ lẻ mà không cần thực hiện các đợt tài trợ vốn lớn rủi ro.

Bản chất của cấu trúc nợ: Chiếm dụng vốn lành mạnh

Nợ phải trả của NET tính đến cuối năm 2025 là 534 tỷ đồng, tăng nhẹ so với năm 2024. Tuy nhiên, điều cốt lõi cần làm rõ ở đây là cơ cấu nợ vay chịu lãi suất. Trong tổng số 534 tỷ đồng nợ phải trả, nợ dài hạn chỉ chiếm mức danh nghĩa 1 tỷ đồng. Phần lớn nợ ngắn hạn (533 tỷ đồng) là khoản phải trả người bán ngắn hạn và các khoản chi phí trích trước đối với đối tác logistics và cung ứng nguyên liệu đầu vào.

Đối với ngành FMCG, việc có quy mô nợ ngắn hạn tương đương với vốn chủ sở hữu nhưng dư nợ vay ngân hàng cực thấp là biểu hiện của một doanh nghiệp có thương lượng vị thế thượng nguồn cao, chiếm dụng được vốn hợp pháp từ nhà cung cấp để tài trợ trực tiếp cho lượng hàng tồn kho lưu động mà không mất chi phí tài chính lớn.

Năng lực lõi biến NET thành một cổ phiếu được các quỹ đầu tư giá trị săn đón nằm ở bộ chỉ số hiệu suất vận hành (Efficiency Ratios) vô cùng ấn tượng, vượt trội so với mặt bằng chung các doanh nghiệp niêm yết trên sàn chứng khoán.

| Nhóm chỉ số | Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Khả năng sinh lợi | Tỷ lệ lãi gộp (%) | 20,14% | 17,71% | 26,35% | 25,83% | 22,61% |

| Tỷ lệ lãi ròng (%) | 7,66% | 5,76% | 9,86% | 12,50% | 9,80% | |

| Tỷ lệ EBIT (%) | 8,88% | 6,76% | 11,83% | 16,01% | 12,89% | |

| Sức mạnh tài chính | Thanh toán hiện hành (lần) | 1,17 | 1,13 | 1,36 | 1,57 | 1,53 |

| Thanh toán nhanh (lần) | 0,59 | 0,64 | 0,98 | 1,06 | 1,18 | |

| Thanh toán lãi vay (lần) | 285,73 | 62,34 | 23,13 | 42,53 | 24,29 | |

| Nợ/Vốn chủ sở hữu (lần) | 0,97 | 1,27 | 1,06 | 0,86 | 0,99 | |

| Hiệu suất quản trị | ROA (%) | 16,19% | 12,05% | 21,59% | 21,98% | 15,39% |

| ROE (%) | 30,42% | 25,47% | 46,43% | 42,90% | 29,63% | |

| ROIC (%) | 32,26% | 28,82% | 55,18% | 57,41% | 42,83% | |

| Khả năng hoạt động | Vòng quay tổng tài sản (vòng) | 2,11 | 2,09 | 2,19 | 1,76 | 1,57 |

| Vòng quay hàng tồn kho (vòng) | 5,90 | 6,19 | 6,64 | 5,77 | 6,03 | |

| Vòng quay các khoản phải thu (vòng) | 24,00 | 22,68 | 27,25 | 29,93 | 33,56 |

Bóc tách chỉ số hiệu quả sinh lời ROE và ROIC

Dữ liệu năm 2023 - 2024 ghi nhận mức chỉ số hiệu suất sinh lời trên vốn chủ sở hữu (ROE) không tưởng đối với một doanh nghiệp sản xuất truyền thống, lần lượt đạt 46,43% và 42,90%. Chỉ số hiệu suất sinh lời trên vốn đầu tư (ROIC) chạm mức đỉnh 57,41% vào năm 2024. Điều này đồng nghĩa với việc cứ mỗi 100 đồng vốn đầu tư thực tế đưa vào hoạt động kinh doanh, NET tạo ra tới hơn 57 đồng lợi nhuận trước thuế và lãi vay – một con số thể hiện năng lực vắt kiệt công suất tài sản đáng kinh ngạc.

Đến năm 2025, do ảnh hưởng từ sự sụt giảm của lợi nhuận sau thuế, ROE lùi về mức 29,63% và ROIC đạt 42,83%. Dù đây là một sự sụt giảm đáng kể về mặt toán học so với đỉnh chu kỳ, nhưng xét trên bình diện toàn thị trường chứng khoán Việt Nam năm 2026, một doanh nghiệp duy trì được mức ROE xấp xỉ 30% liên tục trong 5 năm mà không sử dụng đòn bẩy tài chính nợ vay (Nợ/VCSH chỉ dưới 1 lần) là một tài sản đầu tư cực kỳ hiếm có và có độ an toàn cực cao.

Quản trị vốn lưu động tối ưu

Vòng quay hàng tồn kho: Giữ vững ở mức ổn định 6,03 vòng trong năm 2025, cho thấy chu kỳ giải phóng hàng kho của NET chỉ mất trung bình khoảng 60 ngày, đảm bảo tính lưu chuyển dòng tiền liên tục.

Vòng quay các khoản phải thu ngắn hạn: Liên tục cải thiện một cách xuất sắc từ 24 vòng (2021) tăng mạnh lên 33,56 vòng vào năm 2025. Insight này chứng minh vị thế độc tôn của tập đoàn mẹ Masan trong việc xử lý dòng tiền thu hồi từ đại lý và chuỗi cửa hàng, giảm thiểu tối đa rủi ro nợ xấu và tình trạng kẹt vốn tại kênh phân phối.

Chỉ số thanh toán nhanh: Cải thiện liên tục từ 0,59 lần (2021) lên 1,18 lần (2025) nhờ đóng góp trực tiếp từ núi tiền gửi ngắn hạn phình to, đưa doanh nghiệp vào trạng thái an toàn tuyệt đối trước mọi cú sốc thắt chặt tín dụng vĩ mô.

Thống kê định giá tương đối

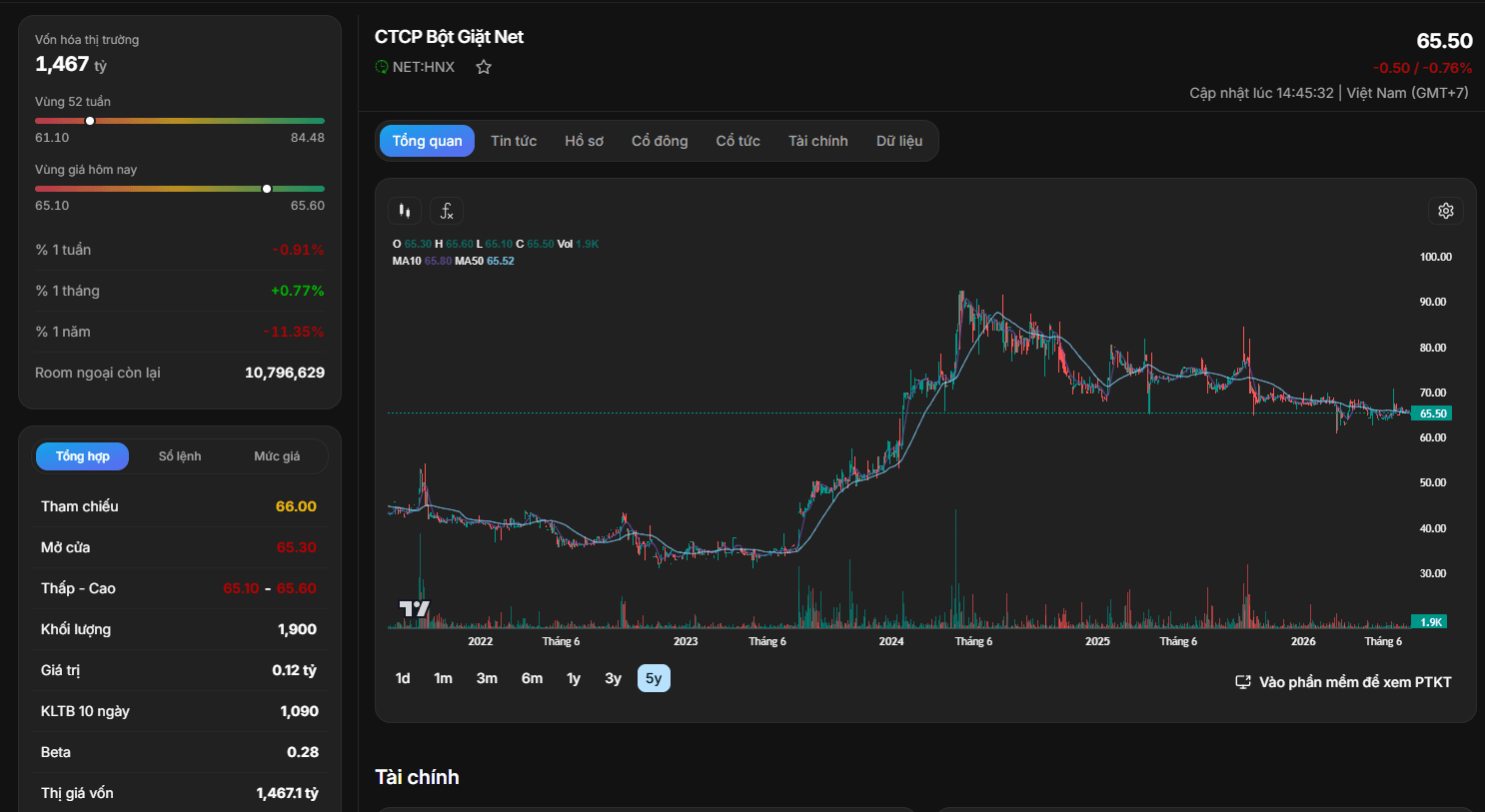

Tính đến thời điểm hiện tại của năm 2026, thị trường đang định giá cổ phiếu NET ở mức giá giao dịch thực tế quanh 65.500 đồng/cổ phiếu, tương ứng với mức giá trị vốn hóa toàn tập đoàn đạt 1.467 tỷ đồng.

Chỉ số P/E ngắn hạn: Mức P/E năm 2025 của NET đang neo ở mức 9,57 lần, tăng nhẹ từ mức 8,37 lần của năm 2024 do yếu tố EPS sụt giảm từ 9.224 đồng về 7.085 đồng. Đối với một doanh nghiệp thuộc nhóm ngành hàng tiêu dùng thiết yếu có biên hiệu suất ROE chạm ngưỡng 30%, mức P/E dưới 10 lần được giới phân tích định lượng đánh giá là vùng định giá tương đối an toàn và hấp dẫn cho mục tiêu nắm giữ dài hạn thu cổ tức.

Chỉ số P/B thương mại: Đạt mức 2,80 lần vào cuối năm 2025, cho thấy dòng tiền thông minh trên thị trường chấp nhận trả một mức giá trị thặng dư hợp lý cho năng lực tạo ra lợi nhuận từ tài sản ròng của NET nhờ vị thế độc quyền kênh bán lẻ WinMart.

Phân tích xu hướng đồ thị kỹ thuật và dòng tiền

Nhìn vào diễn biến đồ thị kỹ thuật trong khung thời gian 5 năm, NET đã vẽ nên một con sóng tăng trưởng vĩ đại từ vùng nền tảng tích lũy dài hạn quanh 40.000 đồng/cổ phiếu để thiết lập mức đỉnh lịch sử tại vùng giá gần 90.000 đồng/cổ phiếu vào giai đoạn giữa năm 2024, phản ánh trọn vẹn điểm rơi bùng nổ lợi nhuận cốt lõi của doanh nghiệp.

Bước sang giai đoạn 2025 - 2026, đồ thị giá cổ phiếu NET đang trải qua một nhịp điều chỉnh kỹ thuật và tái tích lũy vô cùng lành mạnh, thiết lập vùng hỗ trợ cứng (support level) quanh khu vực 62.000 - 66.000 đồng/cổ phiếu. Điểm đặc trưng cấu trúc giao dịch của NET là chỉ số biến động thị trường Beta cực thấp (chỉ đạt 0,28). Điều này cho thấy cấu trúc cổ đông của NET vô cùng cô đặc (phần lớn do Masan nắm giữ và các quỹ đầu tư giá trị nắm chặt dài hạn), lượng cổ phiếu trôi nổi tự do (free-float) ngoài thị trường rất thấp. Do đó, biến động giá của NET gần như miễn nhiễm trước các đợt rung lắc mang tính đầu cơ hoảng loạn của chỉ số VN-Index, biến mã cổ phiếu này thành một "hầm trú ẩn dòng tiền" hoàn hảo trong các giai đoạn vĩ mô bất ổn.

Cổ phiếu NET ở mức giá 65.500 đồng không phải là một công cụ đầu cơ cho những khoản lợi nhuận nhanh chóng tính bằng tuần. Đây là một tài sản đầu tư giá trị điển hình. Nhà đầu tư nên tận dụng các nhịp điều chỉnh kỹ thuật của thị trường chung để tích lũy vị thế quanh vùng giá hỗ trợ, hướng tới mục tiêu thiết lập một danh mục phòng thủ bền vững, hưởng nguồn cổ tức tiền mặt đều đặn và kỳ vọng vào bước chuyển mình nâng tầm biên lợi nhuận của doanh nghiệp trong chu kỳ vĩ mô tiếp theo.