•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

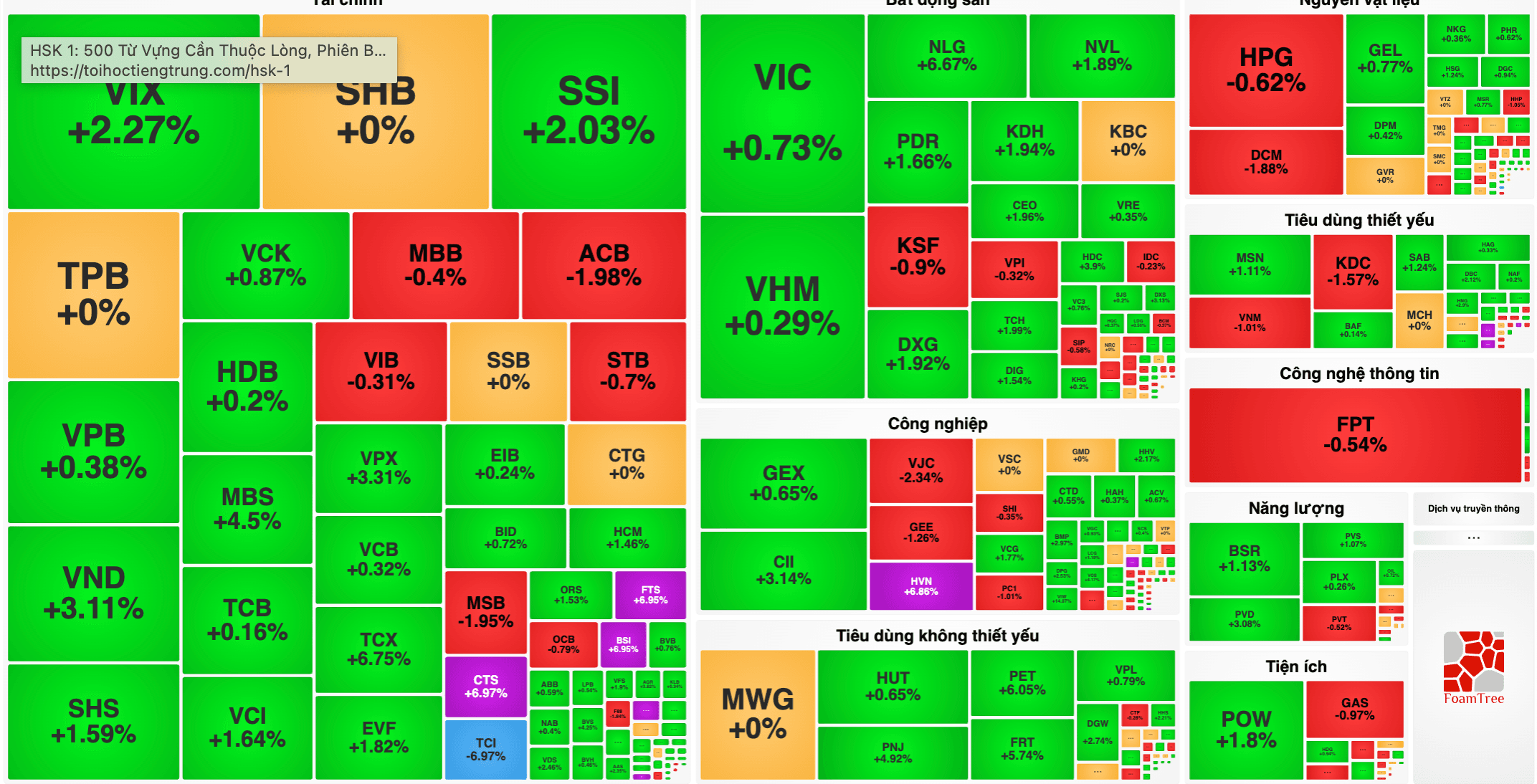

Trước phiên giao dịch ngày 17/6, các công ty chứng khoán vừa đưa ra báo cáo phân tích và khuyến nghị giao dịch đối với nhóm cổ phiếu thuộc các ngành xây dựng, năng lượng, cao su, điện lực và cảng biển.

Công ty Chứng khoán MB (MBS) đưa ra khuyến nghị khả quan cho cổ phiếu VCG của Tổng công ty CP Xuất nhập khẩu và Xây dựng Việt Nam với giá mục tiêu 23.100 đồng/CP, tương ứng biên tăng giá 19% dựa trên phương pháp định giá RNAV. Báo cáo tài chính Quý I/2026 của VCG cho thấy lợi nhuận ròng tăng trưởng 176% so với cùng kỳ nhờ đóng góp lớn từ hai mảng cốt lõi là xây dựng và bất động sản. MBS dự báo lợi nhuận ròng năm 2027 của doanh nghiệp sẽ tiếp tục tăng 16% khi bắt đầu bàn giao dự án Khu đô thị Vera. Do thị trường chung chưa thuận lợi, công ty chứng khoán này khuyến nghị nhà đầu tư thực hiện chiến lược mua tích lũy dần VCG trong các nhịp điều chỉnh mạnh để hướng tới mục tiêu đầu tư dài hạn.

Đối với cổ phiếu REE của Công ty CP Cơ Điện Lạnh, MBS duy trì khuyến nghị khả quan với mức giá mục tiêu 63.400 đồng/CP theo phương pháp định giá SOTP. Doanh nghiệp ghi nhận lợi nhuận ròng Quý I/2026 tăng 17% so với cùng kỳ năm trước nhờ đóng góp tích cực từ tất cả các mảng kinh doanh cốt lõi gồm điện, nước, bất động sản nhà ở và cho thuê văn phòng.

Phía công ty chứng khoán dự báo lợi nhuận ròng giai đoạn 2026 - 2027 của REE tăng lần lượt 9,4% và 19,4%, với động lực chính đến từ 206MW công suất điện mới đang được triển khai trong tổng danh mục nguồn khoảng 376MW năng lượng tái tạo. REE hiện đang giao dịch ở mức P/B khoảng 1,5 lần, tương đương vùng đáy trung bình 2 năm gần đây, trong khi ROE giai đoạn 2026 - 2027 được dự báo duy trì ổn định ở mức 10 - 11%, tạo cơ hội tích lũy tốt cho một doanh nghiệp có vị thế hàng đầu ngành và nền tảng tài chính lành mạnh.

Công ty Chứng khoán Bảo Việt (BVSC) đưa ra khuyến nghị tích cực đối với cổ phiếu PHR của Công ty CP Cao su Phước Hòa với mức giá mục tiêu 81.160 đồng/CP, tương đương mức tăng kỳ vọng 26,4% so với giá đóng cửa ngày 15/6/2026. Triển vọng kinh doanh tích cực của PHR được hỗ trợ bởi hoạt động kinh doanh cao su cốt lõi đạt mức tăng trưởng tốt khi giá cao su tự nhiên liên tục neo cao trên thị trường quốc tế.

Bên cạnh đó, nguồn thu nhập từ tiền bồi thường từ dự án chuyển đổi đất cao su sang đất khu công nghiệp giúp doanh nghiệp gia tăng lợi nhuận đột biến. Việc thông qua phương án phát hành tăng vốn cũng được xem là một chất xúc tác kép, tiếp tục củng cố đà tăng trưởng và thúc đẩy định giá của cổ phiếu PHR trên thị trường trong thời gian tới.

Trong nhóm năng lượng và hạ tầng, Công ty Chứng khoán Agriseco (AGR) khuyến nghị tăng tỷ trọng đối với cổ phiếu POW của Tổng công ty Điện lực Dầu khí Việt Nam với giá mục tiêu 16.000 đồng/CP, mở ra tiềm năng tăng giá 15%. AGR dự báo kết quả kinh doanh của POW sẽ duy trì đà tích cực trong các quý tới do nhu cầu tiêu thụ điện tăng cao khi thời tiết chuyển sang pha El Nino, cùng với kỳ vọng khoản đền bù tỷ giá trị giá 1.600 tỷ đồng của Nhà máy điện Vũng Áng 1 được ghi nhận trong quý 2 và quý 3 năm nay. Với định giá EV/EBITDA forward năm 2026 ở mức 6,4 lần, thấp hơn nhiều so với mức trung bình 10 năm là 7,49 lần, cổ phiếu POW đang ở vùng định giá hấp dẫn cho mục tiêu dài hạn.

Đối với ngành cảng biển và vật liệu xây dựng, Agriseco tiếp tục khuyến nghị tăng tỷ trọng cho hai mã cổ phiếu PHP và PLC. Cụ thể, cổ phiếu PHP của Cảng Hải Phòng được xác định giá mục tiêu là 44.000 đồng/CP nhờ động lực tăng trưởng từ việc đưa vào vận hành bến cảng Lạch Huyện 3 & 4 và nguồn hàng ổn định từ thỏa thuận hợp tác với hãng tàu TIL/MSC. Trong khi đó, cổ phiếu PLC của Hóa dầu Petrolimex có giá mục tiêu là 25.000 đồng/CP khi đang giao dịch ở mức P/B 1,4 lần, thấp hơn mức bình quân 5 năm là 1,87 lần. Triển vọng kinh doanh giai đoạn 2026 - 2027 của PLC được đánh giá tích cực nhờ nhu cầu tiêu thụ nhựa đường tăng cao từ hoạt động đẩy mạnh giải ngân đầu tư công và chi phí giá bitumen đầu vào có xu hướng giảm khi căng thẳng địa chính trị hạ nhiệt.

Cuối cùng, Công ty Chứng khoán Rồng Việt (VDSC) duy trì khuyến nghị mua đối với cổ phiếu NT2 của Công ty CP Điện lực Dầu khí Nhơn Trạch với giá mục tiêu 28.500 đồng/CP theo phương pháp định giá hỗn hợp. Kết quả kinh doanh Quý I/2026 của NT2 ghi nhận doanh thu đạt 2.172 tỷ đồng, tăng 52% so với cùng kỳ, và lợi nhuận sau thuế đạt 180 tỷ đồng, tăng 386% so với cùng kỳ, qua đó hoàn thành 42% kế hoạch lợi nhuận năm. Động lực chính đến từ nhu cầu huy động điện khí tăng cao dưới tác động của hiện tượng El Niño giúp sản lượng thực phát tăng 59%. VDSC nhận định năm 2026 sẽ mở đầu cho một chu kỳ vận hành ổn định mới của NT2 khi chi phí khấu hao giảm đáng kể, dòng tiền dồi dào hỗ trợ chi trả cổ tức tiền mặt đều đặn, đồng thời nguồn khí đầu vào sẽ tiếp tục ổn định nhờ các mỏ mới đi vào hoạt động từ năm 2027.

Chủ tịch HĐQT Vinhomes Phạm Thiếu Hoa cho biết doanh nghiệp này đã quyết định dừng hoàn toàn việc mở rộng quỹ đất dự án mới tại Việt Nam, thay vào…