•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trước phiên giao dịch ngày 23/6, các công ty chứng khoán đã đưa ra khuyến nghị đối với một số mã cổ phiếu thuộc nhóm ngành tiêu dùng, ngân hàng và bán lẻ bao gồm MCH, VCB, FRT và MWG.

Công ty Chứng khoán Bảo Việt (BVSC) vừa cập nhật định giá đối với cổ phiếu MCH của Công ty Cổ phần Hàng tiêu dùng Masan. Theo đó, BVSC thực hiện điều chỉnh dựa trên hai yếu tố: MCH phát hành cổ phiếu ESOP khiến lượng cổ phiếu lưu hành tăng thêm 1%, và đơn vị phân tích nâng mức lãi suất phi rủi ro lên 4,5% để phản ánh đúng thực tế mặt bằng lãi suất.

Kết hợp phương pháp định giá DCF và P/E, BVSC đưa ra giá mục tiêu cho MCH là 147.500 đồng/cổ phiếu. BVSC tiếp tục duy trì khuyến nghị tích cực cho mã này. Hiện tại, MCH đang giao dịch ở mức TTM P/E là 23,9 lần và 2026 P/E là 21,3 lần. Mức định giá này tương đương với bình quân 2 năm của doanh nghiệp (22,1 lần) và cao hơn mức trung vị các doanh nghiệp cùng ngành trong khu vực (19,3 lần).

Công ty Chứng khoán BIDV (BSC) cho biết, trong buổi làm việc mới đây, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank - mã VCB) dự kiến có thể hoàn nhập 3,1 nghìn tỷ đồng nợ xấu trái phiếu đã trích lập dự phòng. Điều kiện là khách hàng vượt qua được thời gian thử thách trong quý 2/2026. Khoản hoàn nhập này tương đương 82% giá trị trích lập dự phòng dự kiến toàn năm 2026. Chuyên gia BSC đánh giá đây là thông tin tích cực chưa được tính vào dự báo trước đó của năm 2026. Ngoài ra, VCB vẫn đặt mục tiêu hoàn tất thương vụ phát hành riêng lẻ tỷ lệ 6,5% trong năm nay.

Về mặt chính sách, dự thảo sửa đổi Thông tư 22 được nhận định sẽ mang lại lợi thế cho các ngân hàng quốc doanh như VCB. Cụ thể, tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn dự kiến được nâng từ 30% lên 40%, giúp ngân hàng chủ động giải ngân các dự án hạ tầng lớn mà không bị áp lực tăng chi phí huy động vốn dài hạn. Quy định mới tiếp tục loại bỏ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước khi tính tổng tiền gửi. VCB hiện là một trong bốn ngân hàng nhận tiền gửi Kho bạc Nhà nước nhiều nhất.

BSC duy trì khuyến nghị mua VCB với giá mục tiêu 75.800 đồng/cổ phiếu, cao hơn 22% so với giá đóng cửa ngày 22/06/2026. Hiện tại, cổ phiếu VCB giao dịch ở mức P/B bằng 2,24 lần, thấp hơn 30% so với trung bình 5 năm, và P/B forward năm 2026 ở mức 1.93 sovereignty.

Tại nhóm bán lẻ, Công ty Chứng khoán Agriseco (AGR) đưa ra nhận định dựa trên diễn biến dòng tiền và biểu đồ kỹ thuật của hai mã FRT và MWG.

Đối với FRT, cổ phiếu này đang có nhịp phục hồi kỹ thuật sau giai đoạn giảm giá từ vùng đỉnh ngắn hạn. Giá cổ phiếu đã tăng trở lại từ vùng hỗ trợ 120.000 – 125.000 đồng/cổ phiếu và hiện giao dịch quanh mức 130.000 đồng/cổ phiếu, sát đường MA20. Thanh khoản tăng trong các phiên gần đây cho thấy có lực cầu bắt đáy. AGR khuyến nghị mua FRT với giá mục tiêu là 144.000 đồng/cổ phiếu, đặt mức cắt lỗ nếu giá giảm sâu quá 5% từ vùng mua.

Đối với MWG, cổ phiếu đang chuyển sang trạng thái tích lũy trong biên độ từ 77.000 đến 79.000 đồng/cổ phiếu sau đợt điều chỉnh. Thị giá hiện bám sát đường MA20, chỉ báo MACD thu hẹp phân kỳ âm và chỉ số RSI ở mức trung tính, cho thấy áp lực bán ra đã giảm. AGR khuyến nghị mua MWG tại vùng giá hiện tại với mục tiêu 86.000 đồng/cổ phiếu (biên tăng trưởng khoảng 10%), tỷ lệ cắt lỗ áp dụng là quá 5% tính từ điểm mua.

Trước phiên giao dịch ngày 23/6, các công ty chứng khoán đã đưa ra báo cáo phân tích và khuyến nghị đối với một số mã cổ phiếu thuộc nhóm ngành tiêu dùng, ngân hàng và bán lẻ bao gồm MCH, VCB, FRT và MWG.

Công ty Chứng khoán Bảo Việt (BVSC) vừa cập nhật định giá đối với cổ phiếu MCH của Công ty Cổ phần Hàng tiêu dùng Masan (sàn HOSE). Theo đó, BVSC thực hiện điều chỉnh dựa trên hai yếu tố: MCH phát hành cổ phiếu ESOP khiến lượng cổ phiếu lưu hành tăng thêm 1%, và đơn vị phân tích nâng mức lãi suất phi rủi ro lên 4,5% để phản ánh đúng thực tế mặt bằng lãi suất.

Kết hợp phương pháp định giá DCF và P/E, BVSC đưa ra giá mục tiêu cho MCH là 147.500 đồng/cổ phiếu. So với giá đóng cửa phiên ngày 19/6/2026, mức giá này mang lại hiệu suất lợi nhuận kỳ vọng là +16,6%. BVSC tiếp tục duy trì khuyến nghị OUTPERFORM cho mã này. Hiện tại, MCH đang giao dịch ở mức TTM P/E là 23,9 lần và 2026 P/E là 21,3 lần. Mức định giá này tương đương với bình quân 2 năm của doanh nghiệp (22,1 lần) và cao hơn mức trung vị các doanh nghiệp cùng ngành trong khu vực (19,3 lần).

Công ty Chứng khoán BIDV (BSC) cho biết, trong buổi làm việc mới đây, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank - mã VCB) dự kiến có thể hoàn nhập 3,1 nghìn tỷ đồng nợ xấu trái phiếu đã trích lập dự phòng. Điều kiện là khách hàng vượt qua được thời gian thử thách trong quý 2/2026. Khoản hoàn nhập này tương đương 82% giá trị trích lập dự phòng dự kiến toàn năm 2026. Chuyên gia BSC đánh giá đây là thông tin tích cực chưa được tính vào dự báo trước đó của năm 2026. Ngoài ra, VCB vẫn đặt mục tiêu hoàn tất thương vụ phát hành riêng lẻ tỷ lệ 6,5% trong năm nay.

Về mặt chính sách, dự thảo sửa đổi Thông tư 22 được nhận định sẽ mang lại lợi thế cho các ngân hàng quốc doanh như VCB. Cụ thể, tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn dự kiến được nâng từ 30% lên 40%, giúp ngân hàng chủ động giải ngân các dự án hạ tầng lớn mà không bị áp lực tăng chi phí huy động vốn dài hạn. Bên cạnh đó, quy định mới tiếp tục loại bỏ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước khi tính tổng tiền gửi. VCB hiện là một trong bốn ngân hàng nhận tiền gửi Kho bạc Nhà nước nhiều nhất.

Từ các cơ sở trên, BSC duy trì khuyến nghị mua VCB với giá mục tiêu 75.800 đồng/cổ phiếu, cao hơn 22% so với giá đóng cửa ngày 22/06/2026. Hiện tại, cổ phiếu VCB giao dịch ở mức P/B bằng 2,24 lần, thấp hơn 30% so với trung bình 5 năm, và P/B forward năm 2026 ở mức 1.93 sovereignty. Đây được xem là vùng giá an toàn khi rủi ro thị trường giảm bớt.

Tại nhóm bán lẻ, Công ty Chứng khoán Agriseco (AGR) đưa ra nhận định dựa trên diễn biến dòng tiền và biểu đồ kỹ thuật của hai mã FRT và MWG.

Đối với FRT, cổ phiếu này đang có nhịp phục hồi kỹ thuật sau giai đoạn giảm giá từ vùng đỉnh ngắn hạn. Giá cổ phiếu đã tăng trở lại từ vùng hỗ trợ 120.000 – 125.000 đồng/cổ phiếu và hiện giao dịch quanh mức 130.000 đồng/cổ phiếu, sát đường MA20. Thanh khoản tăng trong các phiên gần đây cho thấy có lực cầu bắt đáy. AGR khuyến nghị mua FRT với giá mục tiêu là 144.000 đồng/cổ phiếu, đặt mức cắt lỗ nếu giá giảm sâu quá 5% từ vùng mua.

Đối với MWG, cổ phiếu đang chuyển sang trạng thái tích lũy trong biên độ từ 77.000 đến 79.000 đồng/cổ phiếu sau đợt điều chỉnh. Thị giá hiện bám sát đường MA20, chỉ báo MACD thu hẹp phân kỳ âm và chỉ số RSI ở mức trung tính, cho thấy áp lực bán ra đã giảm. AGR khuyến nghị mua MWG tại vùng giá hiện tại với mục tiêu 86.000 đồng/cổ phiếu (biên tăng trưởng khoảng 10%), tỷ lệ cắt lỗ áp dụng là quá 5% tính từ điểm mua.

Trước phiên giao dịch ngày 23/6, các công ty chứng khoán đã đưa ra báo cáo phân tích và khuyến nghị đối với một số mã cổ phiếu thuộc nhóm ngành tiêu dùng, ngân hàng và bán lẻ bao gồm MCH, VCB, FRT và MWG.

Công ty Chứng khoán Bảo Việt (BVSC) vừa cập nhật định giá đối với cổ phiếu MCH của Công ty Cổ phần Hàng tiêu dùng Masan (sàn HOSE). Theo đó, BVSC thực hiện điều chỉnh dựa trên hai yếu tố: MCH phát hành cổ phiếu ESOP khiến lượng cổ phiếu lưu hành tăng thêm 1%, và đơn vị phân tích nâng mức lãi suất phi rủi ro lên 4,5% để phản ánh đúng thực tế mặt bằng lãi suất.

Kết hợp phương pháp định giá DCF và P/E, BVSC đưa ra giá mục tiêu cho MCH là 147.500 đồng/cổ phiếu. So với giá đóng cửa phiên ngày 19/6/2026, mức giá này mang lại hiệu suất lợi nhuận kỳ vọng là +16,6%. BVSC tiếp tục duy trì khuyến nghị OUTPERFORM cho mã này. Hiện tại, MCH đang giao dịch ở mức TTM P/E là 23,9 lần và 2026 P/E là 21,3 lần. Mức định giá này tương đương với bình quân 2 năm của doanh nghiệp (22,1 lần) và cao hơn mức trung vị các doanh nghiệp cùng ngành trong khu vực (19,3 lần).

Công ty Chứng khoán BIDV (BSC) cho biết, trong buổi làm việc mới đây, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank - mã VCB) dự kiến có thể hoàn nhập 3,1 nghìn tỷ đồng nợ xấu trái phiếu đã trích lập dự phòng. Điều kiện là khách hàng vượt qua được thời gian thử thách trong quý 2/2026. Khoản hoàn nhập này tương đương 82% giá trị trích lập dự phòng dự kiến toàn năm 2026. Chuyên gia BSC đánh giá đây là thông tin tích cực chưa được tính vào dự báo trước đó của năm 2026. Ngoài ra, VCB vẫn đặt mục tiêu hoàn tất thương vụ phát hành riêng lẻ tỷ lệ 6,5% trong năm nay.

Về mặt chính sách, dự thảo sửa đổi Thông tư 22 được nhận định sẽ mang lại lợi thế cho các ngân hàng quốc doanh như VCB. Cụ thể, tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn dự kiến được nâng từ 30% lên 40%, giúp ngân hàng chủ động giải ngân các dự án hạ tầng lớn mà không bị áp lực tăng chi phí huy động vốn dài hạn. Bên cạnh đó, quy định mới tiếp tục loại bỏ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước khi tính tổng tiền gửi. VCB hiện là một trong bốn ngân hàng nhận tiền gửi Kho bạc Nhà nước nhiều nhất.

Từ các cơ sở trên, BSC duy trì khuyến nghị mua VCB với giá mục tiêu 75.800 đồng/cổ phiếu, cao hơn 22% so với giá đóng cửa ngày 22/06/2026. Hiện tại, cổ phiếu VCB giao dịch ở mức P/B bằng 2,24 lần, thấp hơn 30% so với trung bình 5 năm, và P/B forward năm 2026 ở mức 1.93 sovereignty. Đây được xem là vùng giá an toàn khi rủi ro thị trường giảm bớt.

Tại nhóm bán lẻ, Công ty Chứng khoán Agriseco (AGR) đưa ra nhận định dựa trên diễn biến dòng tiền và biểu đồ kỹ thuật của hai mã FRT và MWG.

Đối với FRT, cổ phiếu này đang có nhịp phục hồi kỹ thuật sau giai đoạn giảm giá từ vùng đỉnh ngắn hạn. Giá cổ phiếu đã tăng trở lại từ vùng hỗ trợ 120.000 – 125.000 đồng/cổ phiếu và hiện giao dịch quanh mức 130.000 đồng/cổ phiếu, sát đường MA20. Thanh khoản tăng trong các phiên gần đây cho thấy có lực cầu bắt đáy. AGR khuyến nghị mua FRT với giá mục tiêu là 144.000 đồng/cổ phiếu, đặt mức cắt lỗ nếu giá giảm sâu quá 5% từ vùng mua.

Đối với MWG, cổ phiếu đang chuyển sang trạng thái tích lũy trong biên độ từ 77.000 đến 79.000 đồng/cổ phiếu sau đợt điều chỉnh. Thị giá hiện bám sát đường MA20, chỉ báo MACD thu hẹp phân kỳ âm và chỉ số RSI ở mức trung tính, cho thấy áp lực bán ra đã giảm. AGR khuyến nghị mua MWG tại vùng giá hiện tại với mục tiêu 86.000 đồng/cổ phiếu (biên tăng trưởng khoảng 10%), tỷ lệ cắt lỗ áp dụng là quá 5% tính từ điểm mua.

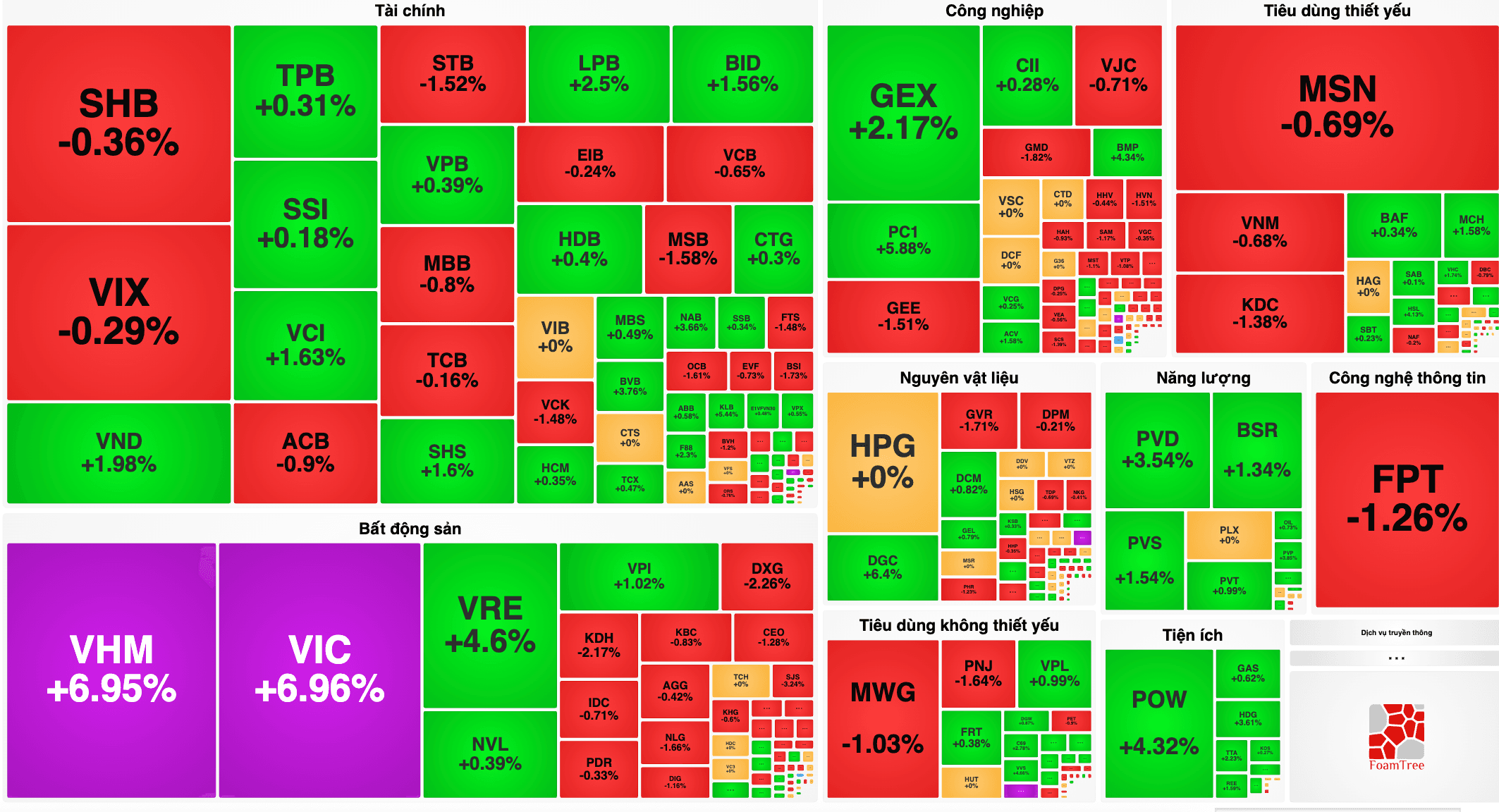

Mở cửa phiên giao dịch ngày 23/6, thị trường chứng khoán nhanh chóng đón nhận tín hiệu tích cực khi chỉ số VN-Index vượt qua mốc 1.850 điểm

Thông tin liên danh Vinhomes – Vinspeed làm tổng thầu EPC cho 5 dự án đường sắt đô thị mới tại Hà…