•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Tóm lược * Sanlorenzo là nhà đóng tàu du thuyền sang trọng hàng đầu của Ý, có vị thế tốt trong phân khúc 30-50 mét với một mô hình tùy biến và có thể mở rộng. * Sổ đặt hàng của công ty đã tăng 18.4% tính đến thời điểm hiện tại trong năm, cho thấy khả năng nhìn nhận lợi nhuận mạnh mẽ. Khách hàng quen thuộc chiếm khoảng một nửa doanh số và có xu hướng nâng cấp sau mỗi 4-5 năm. * Các thương vụ M&A gần đây, mở rộng APAC và Hoa Kỳ, và một mô hình phân phối trực tiếp hỗ trợ tăng trưởng ở mức trung hạn và bền vững biên lợi nhuận. * Giao dịch ở mức khoảng 10.5x P/E dự phóng cho 2026 và khoảng 5.5x EV/EBITDA, cổ phiếu SNLRF có vẻ được định giá sai so với các đối thủ sang trọng. Với ưu tiên phân bổ vốn đúng đắn, Sanlorenzo là một điểm mua.

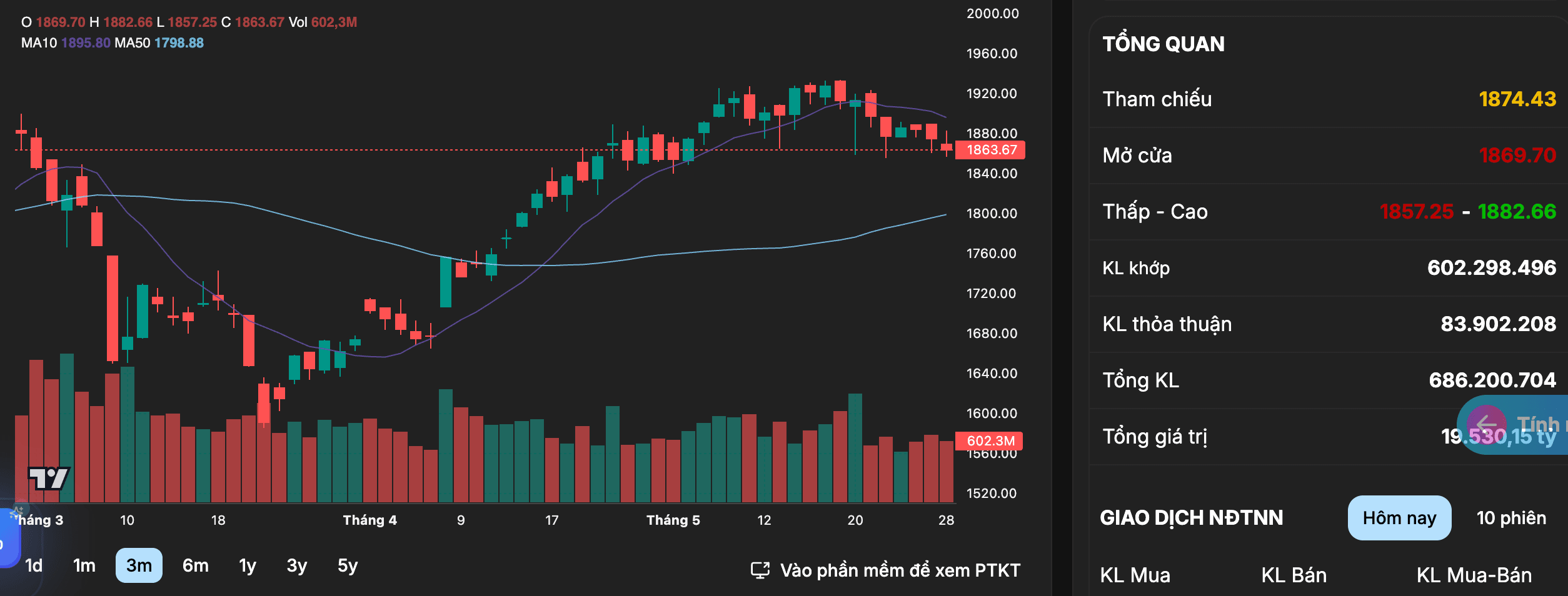

Phiên giao dịch hôm nay, ngày 28/05/2026 khép lại với sắc đỏ bao trùm. Chỉ số VN-Index giảm 10,76 điểm, xuống còn 1.863,67 điểm. Dù thanh khoản vẫn giữ ở mức cao nhưng áp lực bán ra chốt lời đã khiến phần lớn các nhóm ngành đều bị sụt giảm,…