Cổ phiếu APC của CTCP Chiếu xạ An Phú hiện đang giao dịch quanh mức 6,000 đồng/cp trên sàn UPCoM. Mức thị giá này tạo nên một nghịch lý tài chính cơ bản: thấp hơn rất nhiều so với giá trị sổ sách (BVPS) năm 2025 là 27,277 đồng/cp. Tuy nhiên, khoảng cách lớn giữa thị giá và giá trị tài sản không phải là một món hời vô lý, mà phản ánh đúng những hoài nghi của thị trường về khả năng phục hồi mô hình kinh doanh cốt lõi của doanh nghiệp này.

Đối với APC, câu chuyện đầu tư hiện tại không nằm ở triển vọng tăng trưởng mà nằm ở khả năng thu hẹp thiệt hại.

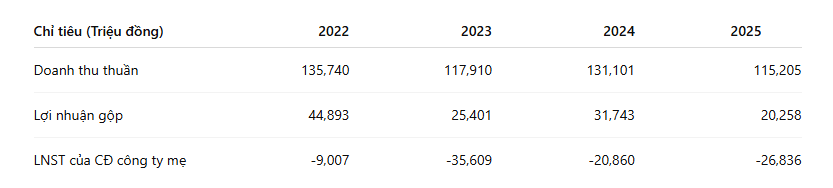

Nhìn vào chuỗi số liệu từ năm 2022 đến 2025, có thể thấy hoạt động kinh doanh của APC đang thu hẹp dần cả về quy mô lẫn hiệu quả:

Doanh thu năm 2025 sụt giảm về mức thấp nhất trong vòng 4 năm (115.2 tỷ đồng). Vấn đề nghiêm trọng hơn nằm ở cấu trúc chi phí. Biên lợi nhuận gộp của doanh nghiệp đã giảm từ mức 33% (năm 2022) xuống còn 17.5% (năm 2025).

Đối với một ngành có chi phí cố định cao như chiếu xạ (khấu hao thiết bị nguồn Co-60, chi phí vận hành hệ thống), việc doanh thu giảm đồng nghĩa với việc chi phí cố định tính trên mỗi đơn vị sản phẩm tăng lên. Điều này kéo theo khoản lỗ thuần từ hoạt động kinh doanh duy trì ở mức cao, cụ thể là âm 27 tỷ đồng trong năm 2025.

Mặc dù kết quả kinh doanh chưa có dấu hiệu cải thiện, cấu trúc cân đối kế toán của APC lại có một thay đổi đáng lưu ý trong năm 2025.

Năm | Tài sản ngắn hạn (Tỷ đồng) | Nợ ngắn hạn (Tỷ đồng) | Trạng thái sức khỏe tài chính |

|---|---|---|---|

| 2022 | 242.7 | 87.5 | An toàn: Tài sản ngắn hạn vượt trội, dòng tiền dồi dào. |

| 2023 | 128.9 | 114.1 | Rủi ro tăng: Vùng đệm thanh khoản thu hẹp đáng kể. |

| 2024 | 87.9 | 132.4 | Mất cân bằng: Nợ ngắn hạn vượt tài sản (Báo động thanh khoản). |

| 2025 | 70.7 | 55.5 | Tái cấu trúc: Kiểm soát lại rủi ro, đưa nợ về mức an toàn. |

Năm 2024, APC rơi vào trạng thái rủi ro khi nợ ngắn hạn (132.4 tỷ đồng) vượt quá tài sản ngắn hạn (87.9 tỷ đồng). Tuy nhiên, đến cuối năm 2025, doanh nghiệp đã cơ cấu giảm mạnh nợ ngắn hạn xuống còn 55.5 tỷ đồng, đưa chỉ số này về mức thấp hơn tài sản ngắn hạn (70.7 tỷ đồng).

Hành động giảm nợ này giúp giảm bớt rủi ro thanh khoản tức thì, dù cái giá phải trả là quy mô tổng tài sản bị thu hẹp dần (giảm từ 973.9 tỷ năm 2022 xuống còn 745.8 tỷ năm 2025) do doanh nghiệp phải dùng các nguồn lực sẵn có để thanh toán các nghĩa vụ nợ. Do lỗ lũy kế liên tục, vốn chủ sở hữu cũng giảm từ 626.3 tỷ đồng xuống còn 542.9 tỷ đồng sau 3 năm.

Các chỉ số sinh lời của APC đều phản ánh giai đoạn khó khăn kéo dài của doanh nghiệp:

Khoản lỗ 4 năm liên tiếp khiến EPS năm 2025 âm 1,343 đồng. Về mặt định giá, tỷ số P/B hiện tại của APC đang ở mức rất thấp (khoảng 0.22 lần). Thông thường, một cổ phiếu có thị giá bằng 1/4 giá trị sổ sách có thể thu hút sự chú ý của các nhà đầu tư giá trị.

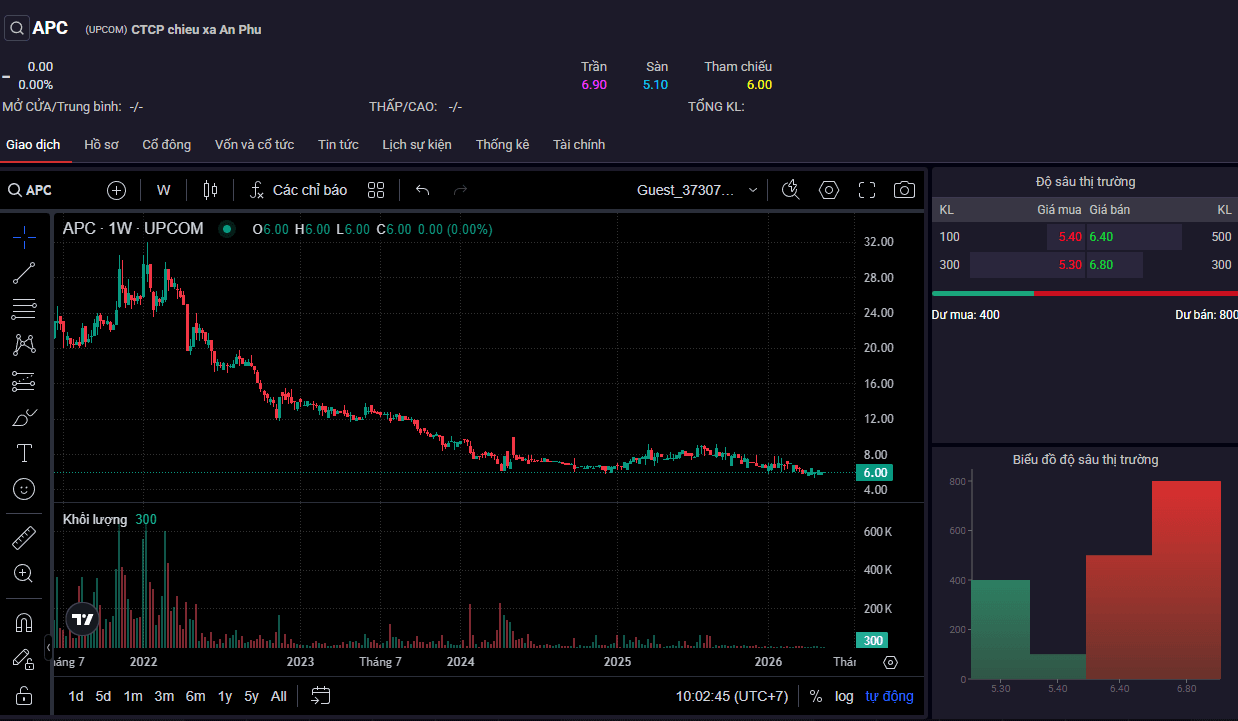

Nhưng ở đây, thị trường đang áp mức chiết khấu sâu vì dòng tiền không nhìn thấy khả năng chuyển hóa tài sản (nhà xưởng, máy móc chiếu xạ) thành dòng tiền thặng dư trong ngắn hạn. Giao dịch thực tế trong tuần cuối tháng 5/2026 phản ánh rõ điều này: khối lượng giao dịch nhiều phiên bằng 0, giá cổ phiếu bất động tại mức 6,000 đồng/cp do thiếu vắng lực cầu.

Sự thay đổi trạng thái của cổ phiếu APC trong thời gian tới phụ thuộc vào hai yếu tố cốt lõi:

APC hiện tại là một doanh nghiệp đang co cụm để tự vệ về mặt tài chính hơn là tìm kiếm sự tăng trưởng. Mức giá 6,000 đồng/cp đã phản ánh phần lớn các thông tin tiêu cực về kết quả kinh doanh. Dù vậy, cơ hội đầu tư chỉ thực sự xuất hiện khi biên lợi nhuận gộp có tín hiệu dừng đà giảm và đảo chiều, chứng minh rằng các nhà máy chiếu xạ của công ty bắt đầu tìm lại được hiệu suất vận hành tối ưu.