Trên thị trường chứng khoán, nhóm cổ phiếu penny thường thu hút dòng tiền nhờ những câu chuyện tái cấu trúc mạnh mẽ hoặc các đợt sóng đầu cơ ngắn hạn. Tuy nhiên, với trường hợp của CTCP Phát triển Phụ gia và Sản phẩm Dầu mỏ (Mã cổ phiếu APP - sàn UPCoM), câu chuyện đầu tư lại đang đặt ra một bài toán thử thách hơn rất nhiều. Nhìn vào dữ liệu giao dịch và các báo cáo tài chính cốt lõi, APP bộc lộ trạng thái của một doanh nghiệp đang "đứng im" cả về hoạt động kinh doanh lẫn sự quan tâm của dòng tiền thị trường.

Từ một doanh nghiệp có quy mô thu hẹp và thua lỗ kéo dài, việc chuyển sang áp dụng báo cáo tài chính hợp nhất từ năm 2025 đã mở ra một chương mới, phình to quy mô tài sản nhưng cũng đồng thời lộ diện những nút thắt lớn về chất lượng dòng tiền và hiệu quả vận hành cốt lõi.

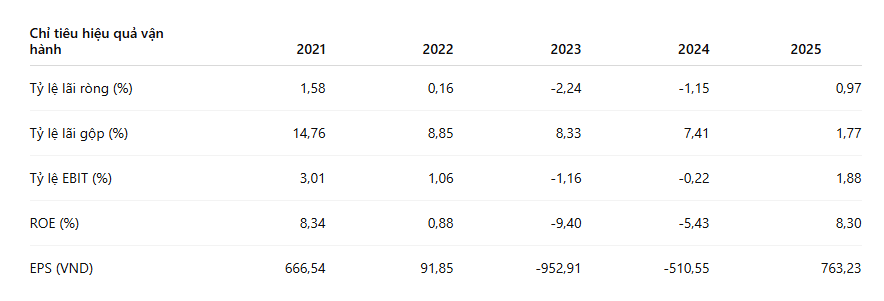

Nhìn lại giai đoạn 2023 - 2024, APP trải qua hai năm liên tiếp thua lỗ nghiêm trọng. Các chỉ số sinh lời cốt lõi chạm đáy vào năm 2023 với tỷ lệ lãi ròng -2,24% và ROE âm 9,4%. Sang năm 2024, tình hình không mấy cải thiện khi biên ròng vẫn âm 1,15%, thổi bay một phần đáng kể vốn chủ sở hữu tích lũy.

Đột biến xảy ra vào năm 2025. Số liệu tài chính cả năm cho thấy một cú nhảy vọt đáng chú ý:

EPS từ mức âm hơn 510 đồng năm 2024 đã quay trở lại mức dương 763 đồng năm 2025, mức cao nhất trong vòng 5 năm qua. Hiệu suất sử dụng vốn cũng cải thiện rõ rệt khi ROE đạt 8,3% và ROIC vọt lên 11,02%. Đối với một bộ phận nhà đầu tư ưa thích trường phái "từ vực thẳm sống lại", những con số này là tín hiệu đầu tiên của một chu kỳ tăng trưởng mới.

Mặc dù lợi nhuận sau cùng (Net Income) tăng trưởng mạnh, việc bóc tách kỹ cấu trúc chi phí lại để lộ một nghịch lý lớn: Biên lợi nhuận gộp của APP năm 2025 đã rơi xuống mức thấp kỷ lục là 1,77%, so với mức 7,41% của năm 2024 và gần 15% của năm 2021.

Thông thường, biên gộp co hẹp mạnh như vậy biểu thị doanh nghiệp đang mất khả năng kiểm soát giá vốn hàng bán hoặc đang phải bán chấp nhận chiết khấu lớn để đẩy hàng tồn kho. Tuy nhiên, tỷ lệ EBIT (1,88%) và tỷ lệ lãi ròng (0,97%) lại cao hơn biên gộp, một hiện tượng kế toán bất thường nếu chỉ xét hoạt động kinh doanh thuần túy. Điều này cho thấy lợi nhuận năm 2025 của APP được hỗ trợ cốt lõi bởi việc cắt giảm mạnh chi phí vận hành (bán hàng, quản lý) hoặc có sự đóng góp đáng kể từ doanh thu tài chính/thu nhập khác, chứ không đến từ sự phục hồi của biên lợi nhuận lõi.

Để bù lại cho biên gộp mỏng, APP đã đẩy mạnh tốc độ quay vòng tài sản một cách kinh ngạc:

Con số 44,15 vòng quay tồn kho cho thấy hàng hóa của APP gần như được luân chuyển ngay lập tức sau khi nhập (trung bình chỉ mất hơn 8 ngày để giải phóng một vòng kho). Chiến lược kinh doanh năm 2025 của APP rất rõ ràng: Chấp nhận biên lợi nhuận cực mỏng trên mỗi đơn vị sản phẩm bán ra, nhưng bù lại bằng khối lượng giao dịch cực lớn và tốc độ quay vòng siêu tốc để thu về dòng tiền tuyệt đối.

APP đang vận hành theo mô hình lợi nhuận thấp nhưng cần xoay vòng vốn liên tục. Điều này khiến doanh nghiệp phải duy trì lượng vốn lưu động lớn để phục vụ hoạt động kinh doanh hằng ngày.

Khi nguồn tiền tự có không còn đủ đáp ứng nhu cầu mở rộng, công ty buộc phải tăng vay nợ, kéo áp lực tài chính lên mức cao nhất trong nhiều năm.

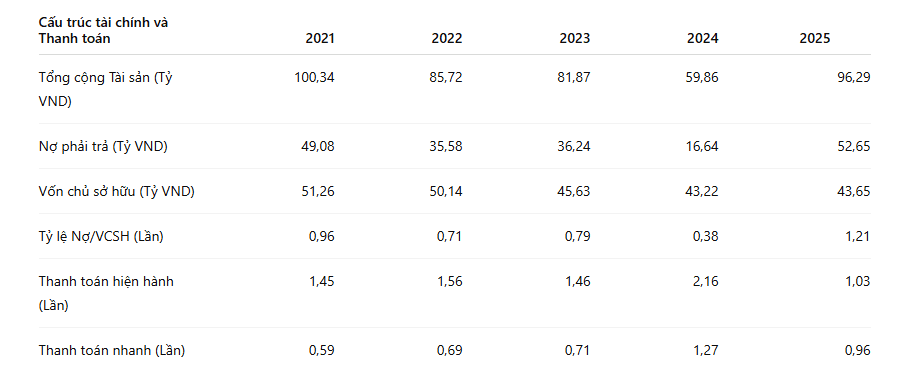

Chỉ trong vòng một năm, Tổng tài sản của APP đã phình to từ 59,86 tỷ đồng lên 96,29 tỷ đồng (tăng gần 61%). Đáng nói, toàn bộ sự phình to này không đến từ tích lũy nội lực mà được tài trợ bằng nợ. Nợ phải trả tăng vọt từ 16,64 tỷ đồng lên 52,65 tỷ đồng (tăng gấp 3,1 lần). Điều này đẩy tỷ lệ Nợ/Vốn chủ sở hữu từ mức rất an toàn là 0,38 lần lên tới 1,21 lần.

Nghiêm trọng hơn, cấu trúc nợ của APP tập trung hoàn toàn vào ngắn hạn (50,81 tỷ đồng trên tổng số 52,65 tỷ nợ phải trả). Sự phụ thuộc quá lớn vào dòng nợ ngắn hạn để duy trì vòng quay tài sản đã kéo sập các chỉ số an toàn thanh khoản:

Trạng thái này đặt doanh nghiệp vào một tình thế cực kỳ nhạy cảm: Toàn bộ hệ thống vận hành phụ thuộc vào việc dòng tiền từ các khoản phải thu và bán hàng phải về đúng hạn để đập vào các nghĩa vụ nợ ngắn hạn đáo hạn liên tục. Bất kỳ một sự tắc nghẽn nào trong chuỗi cung ứng hoặc sự chậm trễ thanh toán từ đối tác đều có thể kích hoạt rủi ro mất thanh khoản ngay lập tức.

Tại thời điểm hiện tại, chỉ số P/E của APP được ghi nhận ở mức 6,68 lần, còn P/B chỉ ở mức 0,55 lần. Xét về mặt lý thuyết thuần túy, việc mua một doanh nghiệp đang có lãi với mức giá chiết khấu 45% so với giá trị sổ sách (P/B = 0,55) dường như là một món hời.

Tuy nhiên, cấu trúc tài sản ngắn hạn lại chứa đựng một điểm gợn lớn. Trong tổng số 52,20 tỷ đồng tài sản lưu động năm 2025, tiền và các khoản tương đương tiền chỉ chiếm 16,47 tỷ đồng, hàng tồn kho đã được vét sạch xuống còn 2,68 tỷ đồng (phù hợp với tốc độ quay vòng siêu tốc). Ngược lại, các khoản phải thu ngắn hạn chiếm tới 22,33 tỷ đồng (tăng mạnh so với mức 16,84 tỷ của năm 2024).

Điều này đồng nghĩa với việc một phần lớn doanh thu tạo ra lợi nhuận của năm 2025 vẫn đang nằm dưới dạng "giấy nợ" ở bên ngoài. Lợi nhuận ghi nhận trên sổ sách lớn nhưng tiền thực tế thu về lại bị chiếm dụng bởi đối tác. Định giá P/B thấp chỉ thực sự an toàn khi chất lượng tài sản cấu thành nên giá trị sổ sách đó có tính thanh khoản cao. Với việc khoản phải thu phình to song song với nợ ngắn hạn, mức P/B 0,55 lần phản ánh đúng mức bù rủi ro (risk premium) mà thị trường áp cho cấu trúc tài chính lỏng lẻo của APP, chứ không hẳn là một sự định giá sai của thị trường.

Năm 2025, APP ghi nhận sự cải thiện đáng kể về kết quả kinh doanh khi doanh nghiệp đã quay lại có lãi sau giai đoạn thua lỗ trước đó. EPS phục hồi, trong khi hiệu quả vận hành cũng được cải thiện nhờ tốc độ luân chuyển hàng tồn kho tăng lên.

Tuy nhiên, quá trình phục hồi này đi kèm với áp lực tài chính lớn hơn, thể hiện qua mức tăng mạnh của nợ phải trả và hệ số nợ trên vốn chủ sở hữu.

Điều này cho thấy quá trình phục hồi của doanh nghiệp vẫn cần thêm thời gian để kiểm chứng, đặc biệt ở khả năng cải thiện dòng tiền và kiểm soát đòn bẩy tài chính. Trong các quý tới, nhà đầu tư có thể tiếp tục theo dõi hiệu quả thu hồi công nợ cũng như xu hướng giảm áp lực nợ vay để đánh giá tính bền vững của đà phục hồi hiện tại.