Khi nhìn vào báo cáo tài chính của một công ty chứng khoán tầm trung, sự tăng trưởng vượt bậc về quy mô tài sản thường được thị trường hào hứng đón nhận như một chỉ báo của sự mở rộng năng lực kinh doanh. Tuy nhiên, trường hợp của Công ty Cổ phần Chứng khoán APG (mã cổ phiếu APG) trong năm 2025 lại phác họa một nghịch lý đáng lo ngại.

Đằng sau bề nổi của những con số doanh thu phục hồi mạnh mẽ là một cấu trúc tài sản phình to nhờ đòn bẩy ngắn hạn, đi kèm hiệu quả sinh lời thực tế sụt giảm nghiêm trọng và dấu hỏi lớn về độ tin cậy của chất lượng tài sản từ đơn vị kiểm toán.

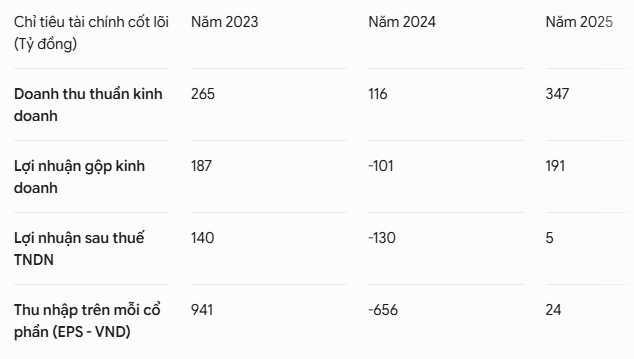

Bước sang năm 2025, hoạt động kinh doanh lõi của APG ghi nhận mức hồi phục mạnh mẽ về mặt số lượng sau một năm 2024 đầy khó khăn (ghi nhận lỗ ròng 130 tỷ đồng do chi phí hoạt động vượt tầm kiểm soát). Doanh thu thuần về hoạt động kinh doanh toàn năm đạt 347 tỷ đồng, tăng trưởng gần 200% so với mức nền thấp 116 tỷ đồng của năm trước đó.

Tuy nhiên, sự bùng nổ này không đồng thuận với hiệu quả sinh lời thực tế của doanh nghiệp.

Mặc dù lợi nhuận gộp quay trở lại mức dương 191 tỷ đồng, chi phí quản lý doanh nghiệp tiếp tục leo thang lên mức 40 tỷ đồng, khiến lợi nhuận sau thuế toàn năm 2025 chỉ đạt vỏn vẹn 5 tỷ đồng.

Đối với một công ty dịch vụ tài chính, việc doanh thu tăng gấp ba nhưng lợi nhuận ròng chỉ vừa đủ chạm mức hòa vốn phản ánh một thực tế: doanh nghiệp đang phải đánh đổi rất lớn về mặt chi phí vận hành và áp lực tài chính để duy trì quy mô dòng tiền hoạt động.

Hệ số thu nhập trên mỗi cổ phần (EPS) năm 2025 rơi về mức nền cực thấp là 24 VND. Điều này đẩy chỉ số định giá P/E của cổ phiếu lên mức phi thực tế là 427,89 lần, biến các chỉ số định giá dựa trên thu nhập trở nên kém tin cậy đối với các quyết định giải ngân ngắn hạn.

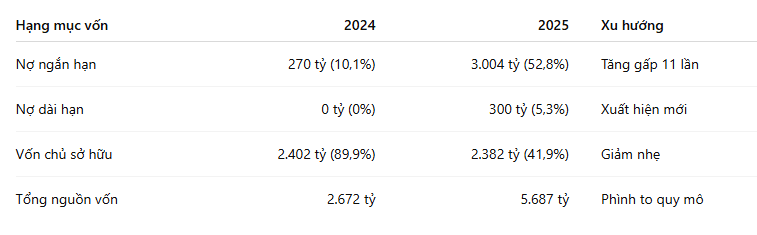

Điểm đáng lưu ý nhất trên bảng cân đối kế toán của APG nằm ở tốc độ mở rộng quy mô tài sản, nhưng lại có dấu hiệu mất cân đối nghiêm trọng về mặt kỳ hạn nguồn vốn.

Việc sử dụng nguồn nợ ngắn hạn chiếm tỷ trọng tới 90,9% tổng nợ phải trả để tài trợ cho các tài sản khiến hệ số thanh toán hiện hành của APG sụt giảm nghiêm trọng.

Điều này phản ánh dòng tiền lõi của doanh nghiệp đang chịu áp lực lớn; mọi hoạt động mở rộng quy mô tài sản và đầu tư tài chính dài hạn (vọt lên 1.248 tỷ đồng trong năm 2025, chiếm 22% tổng tài sản) đều đang phụ thuộc hoàn toàn vào khả năng vay nợ và đảo nợ ngắn hạn liên tục.

Thị trường hiện đang định giá APG quanh mức P/B là 0,98 lần, tương đương với việc chiết khấu nhẹ giá trị sổ sách của doanh nghiệp (BVPS đạt 10.653 VND). Mức chiết khấu này phản ánh sự thận trọng rõ ràng từ phía dòng tiền lớn đối với hai rủi ro cốt lõi:

Đối với các nhà đầu tư tổ chức và cá nhân theo trường phái quản trị rủi ro chặt chẽ, APG giai đoạn này là một trường hợp cần sự theo dõi cẩn trọng hơn là hành động giải ngân vội vã.

Mức định giá P/B sát 1 lần không hẳn là rẻ khi chất lượng tài sản chưa được làm sạch hoàn toàn khỏi các ý kiến ngoại trừ của đơn vị kiểm toán. Nhà đầu tư cần kiên nhẫn quan sát khả năng tái cơ cấu các khoản nợ ngắn hạn thành nguồn vốn dài hạn ổn định hơn, đồng thời theo dõi liệu doanh nghiệp có giải tỏa được các điểm ngoại trừ trên báo cáo tài chính hay không trước khi đưa ra quyết định phân bổ vốn.