Sau hai năm liên tiếp chịu áp lực lớn từ làn sóng đóng băng của thị trường bất động sản dân dụng, Công ty Cổ phần Đầu tư Châu Á - Thái Bình Dương (Mã cổ phiếu API) đang phát đi những tín hiệu phục hồi đầu tiên về mặt con số. Tuy nhiên, đằng sau việc lợi nhuận thoát âm là một thực tế phức tạp hơn về cấu trúc vốn và tốc độ luân chuyển tài sản mà nhà đầu tư cần bóc tách.

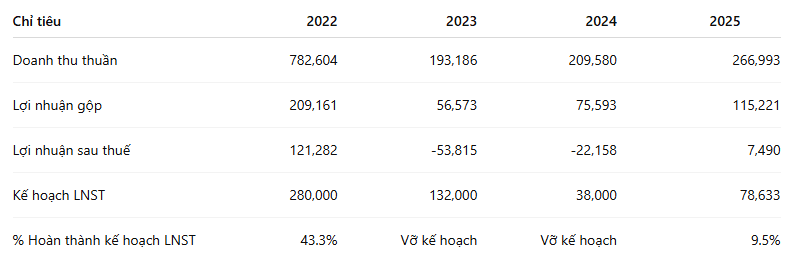

Báo cáo tài chính của API ghi nhận doanh thu thuần năm 2025 đạt gần 267 tỷ đồng, tăng trưởng hơn 27% so với mức nền thấp của năm 2024. Điểm sáng lớn nhất trong bức tranh kinh doanh kỳ này nằm ở sự bứt phá của biên lợi nhuận gộp, từ 36% vọt lên hơn 43%.

Sự kết hợp giữa việc tối ưu giá vốn dự án và nỗ lực tiết giảm chi phí vận hành - đặc biệt là chi phí lãi vay trên doanh thu giảm từ mức 24.7% xuống còn 18.7%, đã giúp API chính thức chấm dứt chuỗi hai năm thua lỗ triền miên. Công ty báo lãi sau thuế năm 2025 đạt 7.5 tỷ đồng.

Dù con số lợi nhuận 7.5 tỷ đồng còn quá khiêm tốn so với quy mô vốn chủ sở hữu gần 926 tỷ đồng, đồng thời chỉ mới hoàn thành chưa đầy 10% mục tiêu tham vọng mà Ban điều hành đặt ra, nhưng đây vẫn là cột mốc quan trọng xác nhận doanh nghiệp đã tạm thời bước qua giai đoạn khủng hoảng cốt lõi.

Nếu chỉ nhìn vào bảng cân đối kế toán, nhiều nhà đầu tư sẽ lo ngại khi thấy tài sản ngắn hạn của API liên tục co hẹp từ 2.102 tỷ đồng (năm 2022) xuống còn 1.440 tỷ đồng (năm 2025). Tuy nhiên, chỉ số lưu chuyển tiền tệ lại kể một câu chuyện tích cực hơn về chất lượng lợi nhuận.

Dòng tiền từ hoạt động kinh doanh (CFO) của API trong năm 2025 thặng dư rất mạnh, đạt tỷ trọng hơn 19% trên doanh thu thuần. Việc dòng tiền mặt thực tế thu về cao hơn nhiều so với lợi nhuận kế toán cho thấy doanh nghiệp đang thực sự thu được tiền từ việc bàn giao hoặc quyết toán các nghĩa vụ thương mại, chứ không phải là khoản lãi danh nghĩa trên sổ sách. Dòng tiền này đã hỗ trợ đắc lực giúp nâng chỉ số khả năng thanh toán lãi vay từ mức nguy hiểm 0.7 lần lên 1.26 lần, giúp doanh nghiệp tạm thời giải tỏa bớt áp lực tài chính ngắn hạn.

Mặc dù vậy, lượng tiền dư chưa đủ để giải quyết ngay “bài toán tồn kho” vốn kéo dài nhiều năm tại API.

Chỉ số hiệu quả hoạt động và hàng tồn kho của API

Trong cơ cấu tài sản ngắn hạn, hàng tồn kho vẫn chiếm tỷ trọng áp đảo với gần 56%. Đáng chú ý, vòng quay hàng tồn kho chỉ đạt 0.19 vòng, đồng nghĩa với việc doanh nghiệp mất trung bình gần 5.4 năm để tiêu thụ và quay vòng hết một chu kỳ kho hàng. Đối với một doanh nghiệp bất động sản, việc vốn bị khóa chặt tại các dự án dở dang hoặc sản phẩm chưa thể thanh khoản trong thời gian dài như vậy chính là rào cản lớn nhất ngăn dòng tiền tái đầu tư vào các dự án mới có tỷ suất sinh lời cao hơn.

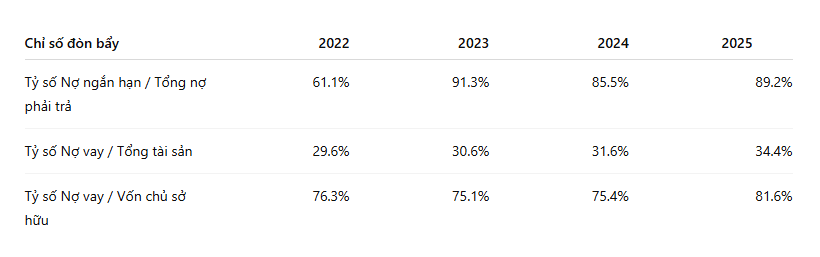

Bên cạnh vấn đề thanh khoản tài sản, cấu trúc nguồn vốn của API vẫn đặt doanh nghiệp vào vị thế tương đối nhạy cảm.

Cấu trúc nợ vay và đòn bẩy tài chính của API

Tổng nợ phải trả của API tính đến cuối năm 2025 ở mức 1.268 tỷ đồng. Đáng lưu ý là cấu trúc nợ lệch hẳn về phía ngắn hạn khi nợ ngắn hạn chiếm tới 89.2% tổng nghĩa vụ phải trả. Tỷ số nợ vay trên vốn chủ sở hữu cũng có xu hướng tăng tiến qua các năm, chạm mức 81.6% vào năm 2025.

Với hệ số thanh toán nhanh hiện ở mức 0.56 lần, áp lực cân đối các nguồn tiền có tính thanh khoản cao để gia hạn hoặc hoàn trả các khoản nợ đến hạn trong vòng 12 tháng tới vẫn sẽ là một bài toán phân bổ dòng tiền đầy thách thức cho bộ máy tài chính của công ty.

Sự sụt giảm mạnh về thị giá từ đỉnh đến nay đã đưa các chỉ số định giá thuần túy của API về vùng tương đối đặc biệt. Tính đến thời điểm hiện tại, giá trị sổ sách (BVPS) của cổ phiếu đạt 11,017 đồng, trong khi chỉ số P/B dừng lại ở mức 0.64 lần.

Mức định giá P/B này phản ánh thị trường đang chiết khấu khoảng 36% so với giá trị tài sản ròng trên sổ sách của API. Đối với nhóm cổ phiếu bất động sản quy mô vừa và nhỏ, mức chiết khấu sâu này thường xuất hiện khi thị trường đã pricing các rủi ro về cấu trúc nợ ngắn hạn lớn và danh mục hàng tồn kho luân chuyển chậm.

API không còn ở giai đoạn rủi ro mất cân đối nghiêm trọng như giai đoạn 2023 - 2024 nhờ dòng tiền từ hoạt động kinh doanh cốt lõi đã quay trở lại. Việc doanh nghiệp ghi nhận lợi nhuận dương và thặng dư tiền mặt trong năm 2025 là bằng chứng cho thấy vùng đáy khốc liệt nhất đã ở phía sau.

Tuy nhiên, mức định giá P/B dưới 1 sẽ chỉ thực sự được mở khóa và phản ánh vào thị giá nếu doanh nghiệp đưa ra được các giải pháp cụ thể nhằm đẩy mạnh tốc độ bán hàng, giải phóng bớt danh mục tồn kho đang bị nghẽn và hạ tỷ trọng nợ vay ngắn hạn xuống mức an toàn hơn. Cho đến khi các nút thắt này có chuyển biến rõ rệt trên báo cáo tài chính các quý tới, vị thế của API vẫn phù hợp hơn với những nhà đầu tư có khẩu vị rủi ro cao, chấp nhận kiên nhẫn chờ đợi sự hồi phục mang tính chu kỳ của doanh nghiệp.