•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Xét về mặt con số thô, Công ty Cổ phần Phân bón Quốc tế Âu Việt (Mã cổ phiếu AVG) đại diện cho một mô hình doanh nghiệp quy mô tầm trung đang nỗ lực bứt phá khỏi vùng an toàn. Dù duy trì chuỗi tăng trưởng doanh thu ấn tượng từ mức hơn 340 tỷ đồng (2021) lên sát ngưỡng 673 tỷ đồng (2025), AVG lại đang phải đối mặt với một nghịch lý tài chính điển hình: quy mô phình to nhưng biên lợi nhuận cực mỏng, đi kèm với áp lực thâm hụt dòng tiền để tài trợ cho các tài sản dài hạn.

Để hiểu được giá trị thực sự của AVG ở mức thị giá 9.500 đồng/cổ phiếu hiện tại, nhà đầu tư cần bóc tách cấu trúc nội tại của mô hình kinh doanh này thay vì chỉ nhìn vào những con số tăng trưởng bề nổi.

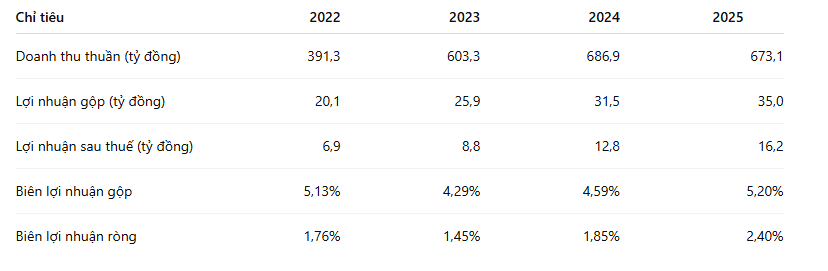

Tổng doanh thu thuần từ hoạt động kinh doanh của AVG liên tục bứt phá mạnh mẽ qua các giai đoạn: đạt 391,2 tỷ đồng vào năm 2022, nhảy vọt lên 603,2 tỷ đồng (2023), đạt đỉnh 686,8 tỷ đồng (2024) trước khi điều chỉnh nhẹ về mức 673,1 tỷ đồng vào năm 2025.

Tuy nhiên, đặc thù lớn nhất trong cấu trúc cốt lõi của Âu Việt nằm ở giá vốn hàng bán ăn mòn gần như toàn bộ thành quả thương mại. Năm 2025, giá vốn hàng bán chiếm tới 638,1 tỷ đồng (tương đương 94,8% doanh thu thuần). Hệ quả là biên lợi nhuận gộp của doanh nghiệp, dù đã có sự cải thiện qua các năm (từ 4,29% năm 2023 lên 5,20% năm 2025), vẫn nằm trong nhóm thấp nhất ngành phân bón - hóa chất.

Mức biên gộp mỏng như dao cạo này phản ánh doanh nghiệp đang vận hành chủ yếu theo mô hình trading (thương mại) hoặc phối trộn đơn giản quy mô nhỏ, chưa sở hữu lợi thế tự chủ nguồn nguyên liệu cốt lõi hoặc công nghệ cao để định giá sản phẩm vượt trội so với thị trường. Với vỏn vẹn 72 nhân sự tính đến cuối năm 2025, AVG tối ưu hóa bộ máy rất tinh gọn để tạo ra dòng doanh thu lớn, nhưng sức kháng cự trước sự biến động của giá hàng hóa đầu vào là tương đối mong manh.

Điểm tích cực khiến giới đầu tư chú ý đến AVG trong năm 2025 là sự tăng trưởng bền bỉ của lợi nhuận sau thuế độc lập và hợp nhất. Công ty ghi nhận mức lãi ròng tăng đều đặn từ 6,9 tỷ (2022) lên 12,8 tỷ (2024) và đạt 16,2 tỷ đồng vào năm 2025. Nhờ đó, EPS (Lợi nhuận trên mỗi cổ phiếu) cải thiện rõ rệt từ 717,9 đồng lên 912,6 đồng, đưa mức định giá P/E từ mức đắt đỏ 40,8 lần về mức hợp lý hơn là 10,96 lần (tại thời điểm cuối năm 2025) và hiện tại đang ở mức 10,26 lần.

Mặc dù hiệu quả sinh lời (ROA cải thiện lên 3,69%, ROE tăng lên 6,87%) đang chuyển biến tích cực, chất lượng tài sản của AVG lại bộc lộ rủi ro thâm dụng vốn nghiêm trọng.

Trong tổng số 243,9 tỷ đồng tài sản ngắn hạn tính đến cuối năm 2025, có tới 149,8 tỷ đồng nằm dưới dạng các khoản phải thu ngắn hạn (chiếm hơn 61%). Việc để đối tác chiếm dụng lượng lớn dòng vốn lưu động khiến AVG liên tục rơi vào trạng thái thiếu hụt tiền mặt đóng băng (Tiền và các khoản tương đương tiền chỉ còn vỏn vẹn 8,6 tỷ đồng vào cuối năm 2025).

Hệ quả tất yếu là doanh nghiệp phải tăng cường đòn bẩy ngắn hạn để tài trợ cho hoạt động vận hành. Nợ phải trả tăng mạnh từ 176,8 tỷ lên 226,3 tỷ đồng, với nợ ngắn hạn chiếm đại đa số (214,5 tỷ). Tỷ lệ Nợ/Vốn chủ sở hữu tăng từ 0,78 lên 0,93 lần, làm giảm hệ số thanh toán nhanh từ 0,91 xuống còn 0,85 lần và đẩy chi phí lãi vay năm 2025 lên mức 7,86 tỷ đồng, trực tiếp ăn mòn một phần lớn lợi nhuận từ hoạt động kinh doanh.

Nếu chỉ nhìn vào mảng kinh doanh cốt lõi hiện tại, AVG tương đối kém hấp dẫn do biên lợi nhuận quá thấp. Tuy nhiên, bước đi chiến lược thực sự của ban lãnh đạo lại đang nằm ở công ty con: CTCP Đầu tư Phúc Điền Hậu Giang (vốn điều lệ 105 tỷ đồng, AVG sở hữu 97,62%).

Tính đến cuối năm 2025, cấu trúc tài sản dài hạn của AVG ghi nhận sự thay đổi mang tính bước ngoặt: Chi phí xây dựng cơ bản dở dang dài hạn tăng đột biến từ 3 tỷ đồng (2024) lên hơn 41,4 tỷ đồng (2025). Đây chính là chỉ dấu cho thấy dòng vốn vay và dòng tiền tích lũy đang được tập trung giải ngân vào dự án nhà máy hoặc hệ thống kho bãi logistics mới tại khu vực tỉnh Hậu Giang, vựa lúa và là thị trường tiêu thụ phân bón trọng điểm của miền Tây Nam Bộ.

Khác với khoản mục Bất động sản đầu tư (duy trì đi ngang ở mức 74 tỷ đồng, chủ yếu giữ giá trị tài sản), việc dịch chuyển dòng vốn mạnh mẽ vào tài sản dở dang thể hiện rõ quyết tâm nâng cao năng lực sản xuất thực tế của doanh nghiệp nhằm thoát ly khỏi cái mác "thuần thương mại".

Nếu nhà máy tại Hậu Giang đi vào vận hành đúng tiến độ, đây sẽ là quân bài chiến lược giúp AVG giải bài toán chi phí logistic, tiếp cận trực tiếp chuỗi cung ứng tại khu vực Đồng bằng sông Cửu Long và cải thiện biên lợi nhuận gộp nhờ lợi thế quy mô sản xuất tại chỗ.

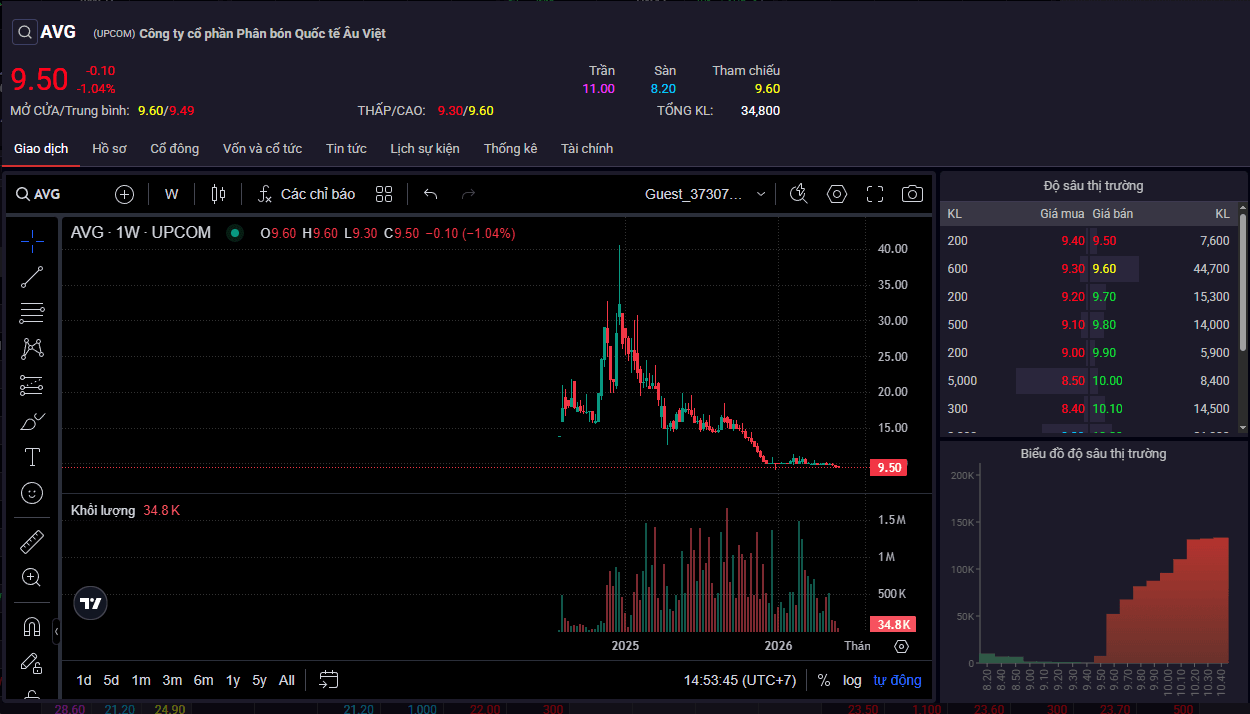

Ở mức giá quanh 9.500 đồng/cổ phiếu, AVG hiện đang giao dịch dưới giá trị sổ sách khá sâu (P/B chỉ 0,74 lần) và P/E ở mức 10,26 lần. Mức định giá này phản ánh tương đối chính xác thực trạng của một doanh nghiệp quy mô tầm trung trên sàn UPCoM: có tăng trưởng cốt lõi ổn định nhưng đi kèm rủi ro thâm dụng vốn lớn và áp lực tài chính ngắn hạn.

Nhà đầu tư có khẩu vị rủi ro trung bình có thể đưa AVG vào danh sách theo dõi chặt chẽ. Yếu tố cốt lõi quyết định điểm giải ngân an toàn là tiến độ đưa nhà máy tại Hậu Giang vào vận hành và khả năng giải phóng các khoản phải thu từ khách hàng của ban lãnh đạo trong thời gian tới.

UBND TP. Hà Nội vừa đưa ra dự kiến tạm hoãn thực hiện lộ trình cấm toàn bộ xe máy chạy xăng tại khu vực vùng lõi quận Hoàn Kiếm vào năm 2030 như kế hoạch trước đây. Quyết định điều chỉnh này được đưa ra sau khi cơ quan…