•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

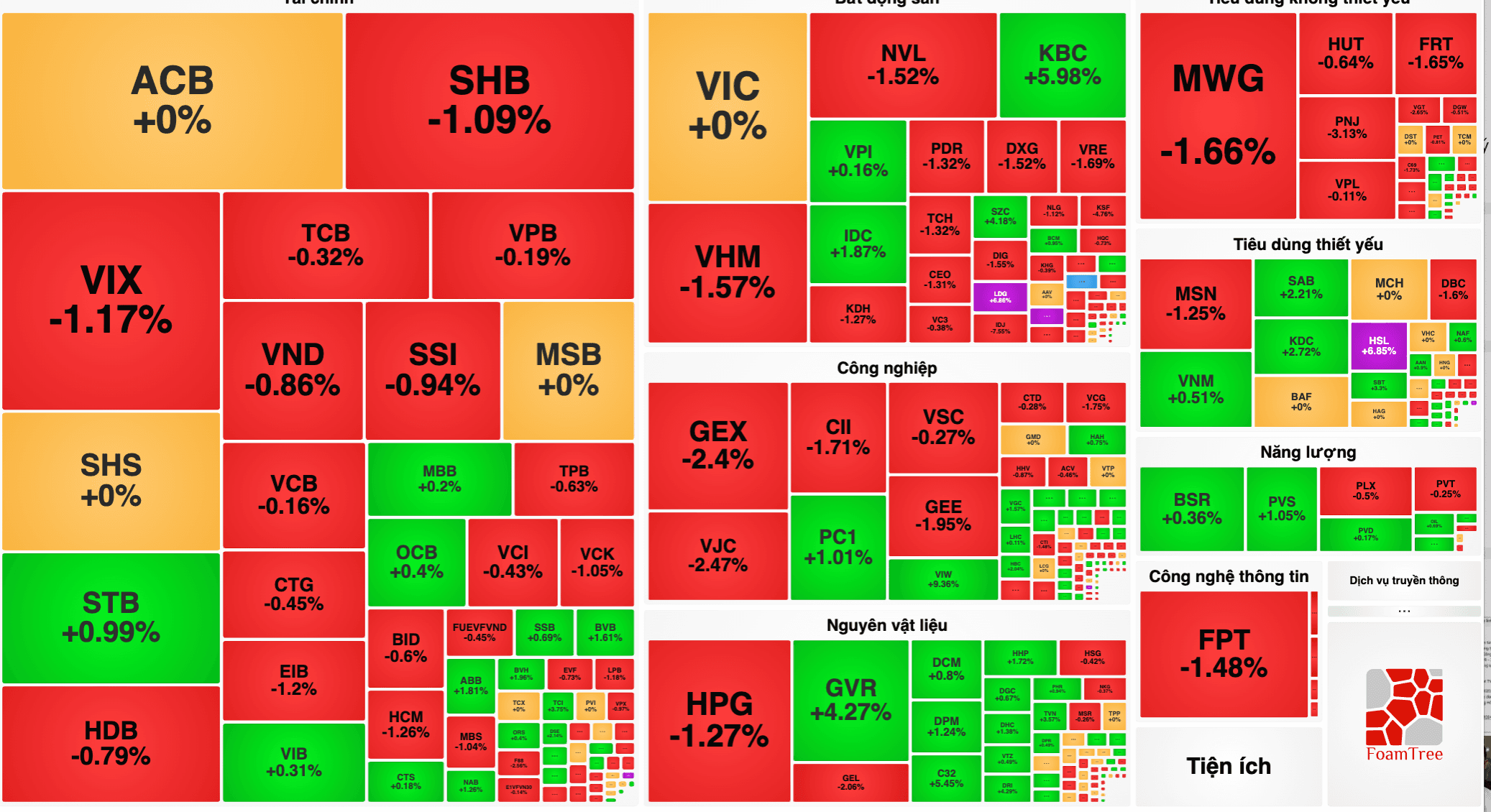

Nhóm bất động sản khu công nghiệp và ngành thép đang thu hút dòng tiền dịch chuyển trong phiên giao dịch ngày 12/6.

Công ty Chứng khoán BIDV (BSC) đưa ra khuyến nghị Mua đối với cổ phiếu CTCP Cao su Phước Hòa (HOSE: PHR). Theo phương pháp định giá từng phần (SOTP) với P/E mục tiêu mảng cao su và gỗ là 7.x, giá trị hợp lý năm 2026 của PHR được xác định là 73.500 đồng/CP (cao hơn 15% so với giá đóng cửa ngày 10/06/2026).

Về dự báo kết quả kinh doanh năm 2026, BSC ước tính doanh thu thuần của PHR đạt 1.969 tỷ đồng (tăng 10%), lợi nhuận sau thuế của cổ đông thiểu số đạt 1.694 tỷ đồng (tăng 254%), tương đương EPS FWD ở mức 12.231 đồng/CP.

Trong quý I/2026, Tổng công ty phát triển Đô thị Kinh Bắc (HOSE: KBC) đạt doanh thu 1.356 tỷ đồng (giảm 56% so với cùng kỳ) và lợi nhuận sau thuế đạt 234 tỷ đồng (giảm 72%). Nguyên nhân do diện tích bàn giao đất KCN trong quý chỉ đạt 20ha, thấp hơn mức nền 83ha của quý I/2025.

Tuy nhiên, Công ty Chứng khoán KB Việt Nam (KBSV) đánh giá KBC có lợi thế nhờ quỹ đất lớn tại miền Bắc để đáp ứng nhu cầu thuê đất từ làn sóng FDI công nghệ cao. Tính đến quý I/2026, KBC đã ký biên bản ghi nhớ (MOU) khoảng 160 ha. KBSV dự phóng diện tích bàn giao đất KCN năm 2026 và 2027 lần lượt là 142ha và 152ha, tương ứng doanh thu đạt 6.415 tỷ đồng (tăng 45,9%) và 7.539 tỷ đồng (tăng 17,5%).

KBSV đã chuyển giả định doanh thu từ dự án KĐT Tràng Cát sang năm 2027 do mặt bằng lãi suất tăng và tín dụng bất động sản thương mại thắt chặt làm chậm tiến độ hấp thụ dự án. KBSV khuyến nghị mua KBC với giá mục tiêu 35.300 đồng/CP (cao hơn 23% so với giá đóng cửa ngày 10/06/2026).

Quý I/2026, CTCP Tập đoàn Hòa Phát (HOSE: HPG) hoàn thành 25% kế hoạch doanh thu và 41% kế hoạch lợi nhuận năm. Công ty Chứng khoán Shinhan Việt Nam (SSV) đưa ra khuyến nghị mua HPG với giá mục tiêu 34.500 đồng/CP (mức sinh lời dự kiến 46%).

Dự báo cả năm 2026, HPG đạt doanh thu 210.187 tỷ đồng (tăng 35%) và lợi nhuận sau thuế đạt 24.445 tỷ đồng (tăng 57%). Kết quả này được thúc đẩy bởi sự phục hồi của nhu cầu tiêu thụ thép nội địa và đóng góp công suất từ dự án Dung Quất 2. Biên lợi nhuận gộp dự kiến cải thiện lên 16% do giá bán phục hồi tốt hơn mức tăng của chi phí đầu vào.

Đối với cổ phiếu của Tổng Công ty IDICO ( IDC), thị trường hiện đang ghi nhận các góc nhìn phân hóa rõ rệt về triển vọng ngắn và dài hạn từ hai tổ chức tài chính lớn

Ở góc nhìn lạc quan, Công ty Chứng khoán Shinhan Việt Nam (SSV) quyết định duy trì khuyến nghị mua dành cho IDC với mức giá mục tiêu đạt 52.700 đồng/cổ phiếu, mở ra mức sinh lời dự kiến lên tới 24% cho nhà đầu tư. SSV đánh giá cao tiềm năng tăng trưởng ổn định của doanh nghiệp nhờ quỹ đất khu công nghiệp sẵn sàng cho thuê dồi dào lên đến gần 1.400 ha, kết hợp với dòng tiền đều đặn từ mảng năng lượng và phân phối điện tại các địa bàn trọng điểm. Đơn vị này dự phóng doanh thu năm 2026 của IDC đạt 8.990 tỷ đồng (tăng 5%) và lợi nhuận sau thuế đạt 2.438 tỷ đồng (tăng 4%).

Ngược lại, Công ty Chứng khoán BIDV (BSC) lại đưa ra góc nhìn thận trọng hơn khi chỉ xếp IDC vào danh mục khuyến nghị Theo dõi với giá mục tiêu 47.800 đồng/CP (upside 14,8% so với giá ngày 11/06/2026). BSC dự báo kết quả kinh doanh năm 2026 của IDICO có thể đi ngang do hoạt động bàn giao đất KCN phía Nam đang chậm lại, mảng điện tăng trưởng chậm ở mức 6,5% do ảnh hưởng của El Nino trong nửa cuối năm, và năm nay không phải điểm rơi bàn giao các dự án bất động sản nhà ở.

Dù vậy, BSC cũng lưu ý thị giá cổ phiếu đã chiết khấu 17% từ vùng đỉnh về mức P/B bằng 2 lần, và tổ chức này sẽ cân nhắc thay đổi khuyến nghị nếu sản lượng bàn giao thực tế hoặc lượng ký biên bản ghi nhớ (MOU) cao hơn kỳ vọng.

Nhóm bất động sản khu công nghiệp và ngành thép đang thu hút dòng tiền dịch chuyển trong phiên giao dịch ngày 12/6.

Công ty Chứng khoán BIDV (BSC) đưa ra khuyến nghị Mua đối với cổ phiếu CTCP Cao su Phước Hòa (HOSE: PHR). Theo phương…