•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu CTI cho thấy Công ty Cổ phần Đầu tư Phát triển Cường Thuận IDICO đang bước vào giai đoạn cải thiện hiệu quả tài chính sau nhiều năm chịu áp lực từ nợ vay và chi phí lãi vay lớn. Dòng tiền kinh doanh duy trì tích cực, nợ dài hạn giảm mạnh và lợi nhuận tăng trưởng trở lại đang giúp bức tranh tài chính của doanh nghiệp trở nên sáng hơn.

Tuy nhiên, với quy mô tài sản hơn 4.500 tỷ đồng nhưng ROE mới đạt khoảng 8%, câu hỏi quan trọng đối với nhà đầu tư không còn là khả năng vượt qua áp lực tài chính, mà là liệu CTI có thể nâng cao hiệu quả khai thác tài sản trong những năm tới hay không.

Điểm đáng chú ý khi phân tích cổ phiếu CTI

Cường Thuận IDICO được biết đến nhiều với hoạt động sản xuất cấu kiện bê tông, vật liệu xây dựng và khai thác đá tại khu vực phía Nam. Tuy nhiên, doanh nghiệp hiện không còn đơn thuần là một công ty vật liệu xây dựng.

CTI đang sở hữu danh mục tài sản hạ tầng đáng kể, bao gồm các dự án BOT giao thông, các mỏ đá tại Đồng Nai và hoạt động xây lắp hạ tầng. Đây là nhóm tài sản có vòng đời dài, yêu cầu vốn đầu tư lớn nhưng có khả năng tạo dòng tiền ổn định trong nhiều năm.

Chính đặc thù này khiến việc đánh giá CTI cần nhìn sâu hơn vào chất lượng dòng tiền và hiệu quả sử dụng tài sản thay vì chỉ tập trung vào tăng trưởng doanh thu ngắn hạn.

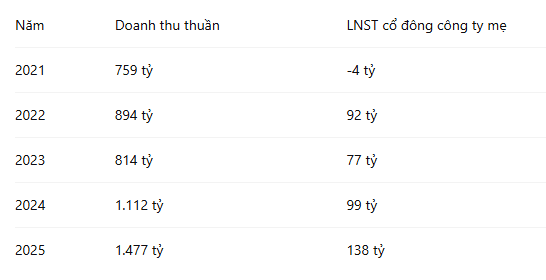

Trong vòng 5 năm, doanh thu của CTI tăng gần gấp đôi.

Năm 2025 đánh dấu mức doanh thu cao nhất trong chuỗi dữ liệu. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ cũng đạt gần 138 tỷ đồng, tăng khoảng 39% so với năm trước.

Đáng chú ý, tốc độ tăng trưởng lợi nhuận đang nhanh hơn tốc độ tăng trưởng vốn chủ sở hữu. Điều này cho thấy hiệu quả sử dụng vốn đang dần cải thiện sau giai đoạn doanh nghiệp tập trung xử lý áp lực tài chính.

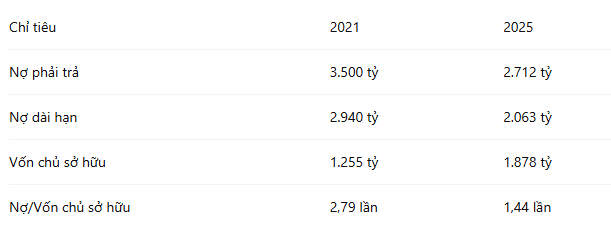

Nợ vay từng là vấn đề lớn nhất của CTI trong nhiều năm. Năm 2021, tổng nợ phải trả của doanh nghiệp lên tới 3.500 tỷ đồng, trong đó nợ dài hạn chiếm gần 2.940 tỷ đồng. Đến cuối năm 2025, bức tranh đã thay đổi đáng kể.

Trong vòng 5 năm, doanh nghiệp đã giảm gần 800 tỷ đồng nợ phải trả và gần 900 tỷ đồng nợ dài hạn. Đây là thay đổi quan trọng bởi CTI hoạt động trong lĩnh vực đòi hỏi vốn đầu tư lớn. Khi đòn bẩy tài chính giảm xuống, doanh nghiệp có nhiều dư địa hơn để cải thiện lợi nhuận cho cổ đông.

Dòng tiền của CTI có thực sự tích cực?

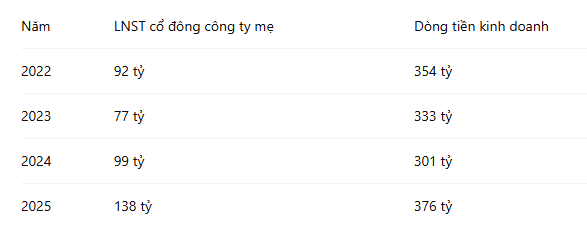

Đây là điểm mạnh nổi bật nhất khi phân tích cổ phiếu CTI. Trong nhiều trường hợp, lợi nhuận kế toán có thể tăng nhưng dòng tiền lại không theo kịp. Tuy nhiên, điều này không xảy ra tại CTI.

Dòng tiền từ hoạt động kinh doanh liên tục cao hơn lợi nhuận kế toán. Điều này cho thấy doanh nghiệp đang thực sự tạo ra tiền mặt từ hoạt động cốt lõi thay vì chỉ ghi nhận lợi nhuận trên sổ sách.

Nhờ dòng tiền kinh doanh ổn định, CTI có khả năng trả nợ khá mạnh trong những năm gần đây. Riêng năm 2025, doanh nghiệp đã chi gần 850 tỷ đồng để trả nợ gốc vay. Đây là tín hiệu tích cực đối với sức khỏe tài chính dài hạn.+

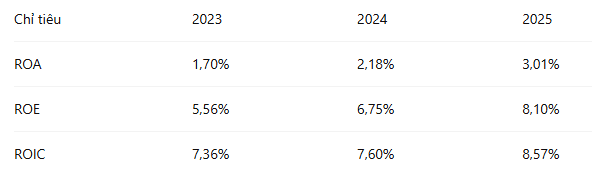

Hiệu quả sử dụng tài sản vẫn là bài toán cần giải

Xu hướng đang đi lên, nhưng mức sinh lời hiện tại vẫn khá khiêm tốn nếu so với quy mô tổng tài sản hơn 4.500 tỷ đồng. Đây cũng là lý do thị trường chưa sẵn sàng trả mức định giá cao cho cổ phiếu CTI.

Nói cách khác, nhà đầu tư đang chờ đợi doanh nghiệp chứng minh rằng khối tài sản lớn hiện nay có thể tạo ra mức sinh lời tốt hơn trong tương lai.

Tài sản dở dang hơn 1.250 tỷ đồng có ý nghĩa gì?

Một trong những điểm đáng theo dõi nhất tại CTI hiện nay là khối tài sản đang được đầu tư cho tương lai. Đến cuối năm 2025, tài sản dở dang dài hạn đã vượt 1.250 tỷ đồng, tăng hơn 75% so với thời điểm năm 2021.

Con số này cho thấy doanh nghiệp vẫn đang dành nguồn lực đáng kể cho các dự án mới. Điều đó đồng nghĩa với việc một phần giá trị của CTI chưa phản ánh hoàn toàn vào kết quả kinh doanh hiện tại mà vẫn nằm trong các tài sản đang được xây dựng hoặc hoàn thiện.

Với nhà đầu tư, đây vừa là cơ hội vừa là yếu tố cần theo dõi. Nếu các dự án được đưa vào khai thác hiệu quả, chúng có thể trở thành động lực tăng trưởng trong những năm tới. Ngược lại, nếu tiến độ kéo dài hoặc hiệu quả thấp hơn kỳ vọng, khả năng cải thiện tỷ suất sinh lời của CTI sẽ bị ảnh hưởng.

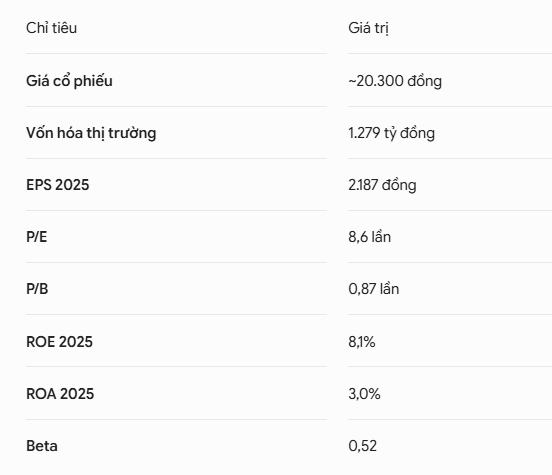

Tại vùng giá quanh 20.000 đồng/cổ phiếu, CTI đang được giao dịch với:

Mức định giá này không phản ánh kỳ vọng tăng trưởng quá cao của thị trường. Trong khi đó, doanh nghiệp đang sở hữu lượng tài sản lớn, dòng tiền kinh doanh ổn định và áp lực nợ vay giảm dần. Tuy nhiên, mức định giá dưới giá trị sổ sách cũng cho thấy thị trường vẫn còn thận trọng đối với khả năng nâng cao hiệu quả sử dụng tài sản của doanh nghiệp.

Phân tích cổ phiếu CTI cho thấy doanh nghiệp đã đi qua giai đoạn khó khăn nhất về mặt tài chính. Nợ vay giảm, chi phí lãi vay hạ nhiệt và dòng tiền kinh doanh duy trì tích cực đang tạo nền tảng tốt hơn cho tăng trưởng lợi nhuận.

Tuy nhiên, câu chuyện của CTI hiện không còn nằm ở việc giảm nợ. Điều thị trường quan tâm hơn là khả năng chuyển hóa khối tài sản hơn 4.500 tỷ đồng thành lợi nhuận và dòng tiền ở quy mô lớn hơn.

Nếu hiệu quả sử dụng tài sản tiếp tục cải thiện trong những năm tới, CTI có thể bước sang một giai đoạn phát triển mới sau nhiều năm tập trung đầu tư và xử lý đòn bẩy tài chính.

Đây cũng là yếu tố đáng theo dõi nhất đối với nhà đầu tư khi đánh giá triển vọng dài hạn của cổ phiếu CTI.

Hệ thống nhận đăng ký mua cổ phiếu IPO của Điện Máy Xanh (DMX) sẽ chính thức đóng lại vào lúc 16h00 chiều nay 17/06. Đây là thời điểm cuối cùng để các nhà đầu tư tham gia đợt phát hành này với mức giá chào bán 80.000 đồng/cổ phiếu.

…