•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu D2D cho thấy bức tranh tài chính và hoạt động của CTCP Phát triển Đô thị Công nghiệp Số 2 – thành viên Sonadezi, một doanh nghiệp bất động sản khu công nghiệp gắn liền với thị trường Đồng Nai. Với chính sách cổ tức tiền mặt cao, định giá rẻ và lợi nhuận phục hồi mạnh mẽ trong năm 2025, D2D đang trở thành tâm điểm chú ý của nhà đầu tư dài hạn. Tuy nhiên, kế hoạch kinh doanh 2026 thận trọng cùng những thách thức cạnh tranh trong ngành bất động sản công nghiệp đặt ra câu hỏi: liệu cổ phiếu này có duy trì được sức hấp dẫn trong tương lai?

Để hiểu rõ cổ phiếu D2D, trước hết cần nhìn vào bức tranh tổng quan về doanh nghiệp. CTCP Phát triển Đô thị Công nghiệp Số 2 (D2D) là một trong những công ty thành viên của Tổng công ty Sonadezi – tập đoàn lớn tại Đồng Nai. Khác với những doanh nghiệp bất động sản có thương hiệu quốc gia như Nam Long hay Phú Mỹ Hưng, D2D mang đặc thù của một doanh nghiệp khu vực: tập trung vào thị trường Đồng Nai - Biên Hòa, tận dụng lợi thế địa bàn và hạ tầng công nghiệp để phát triển các dự án dân cư và khu công nghiệp.

D2D có quy mô vốn điều lệ chỉ 303 tỷ đồng và nhân sự chưa đến 100 người, nhỏ hơn nhiều so với các doanh nghiệp bất động sản niêm yết khác. Tuy nhiên, công ty lại sở hữu lợi thế địa bàn rất rõ rệt: Đồng Nai là một trong những tỉnh công nghiệp trọng điểm, hưởng lợi từ hạ tầng sân bay Long Thành, cao tốc Biên Hòa-Vũng Tàu, và dòng vốn FDI dịch chuyển. Các dự án tiêu biểu của D2D như khu dân cư Võ Thị Sáu ngay trung tâm Biên Hòa, nhà ở xã hội Lộc An, khu dân cư Thống Nhất, và liên doanh phát triển KCN Ninh Diêm 3 tại Khánh Hòa cho thấy công ty vừa khai thác thị trường dân cư vừa mở rộng sang bất động sản công nghiệp.

So với các đối thủ, D2D chưa có thương hiệu mạnh và sản phẩm chưa tạo được sự khác biệt rõ rệt về tiện ích. Nam Long nổi bật với các khu đô thị quy mô lớn, Him Lam đa dạng sản phẩm cao cấp, Phú Mỹ Hưng là biểu tượng đô thị hiện đại. Trong khi đó, D2D chủ yếu cạnh tranh bằng giá cả và vị trí thuận lợi. Điều này khiến công ty phù hợp với phân khúc khách hàng địa phương, nhưng khó mở rộng ra thị trường quốc gia.

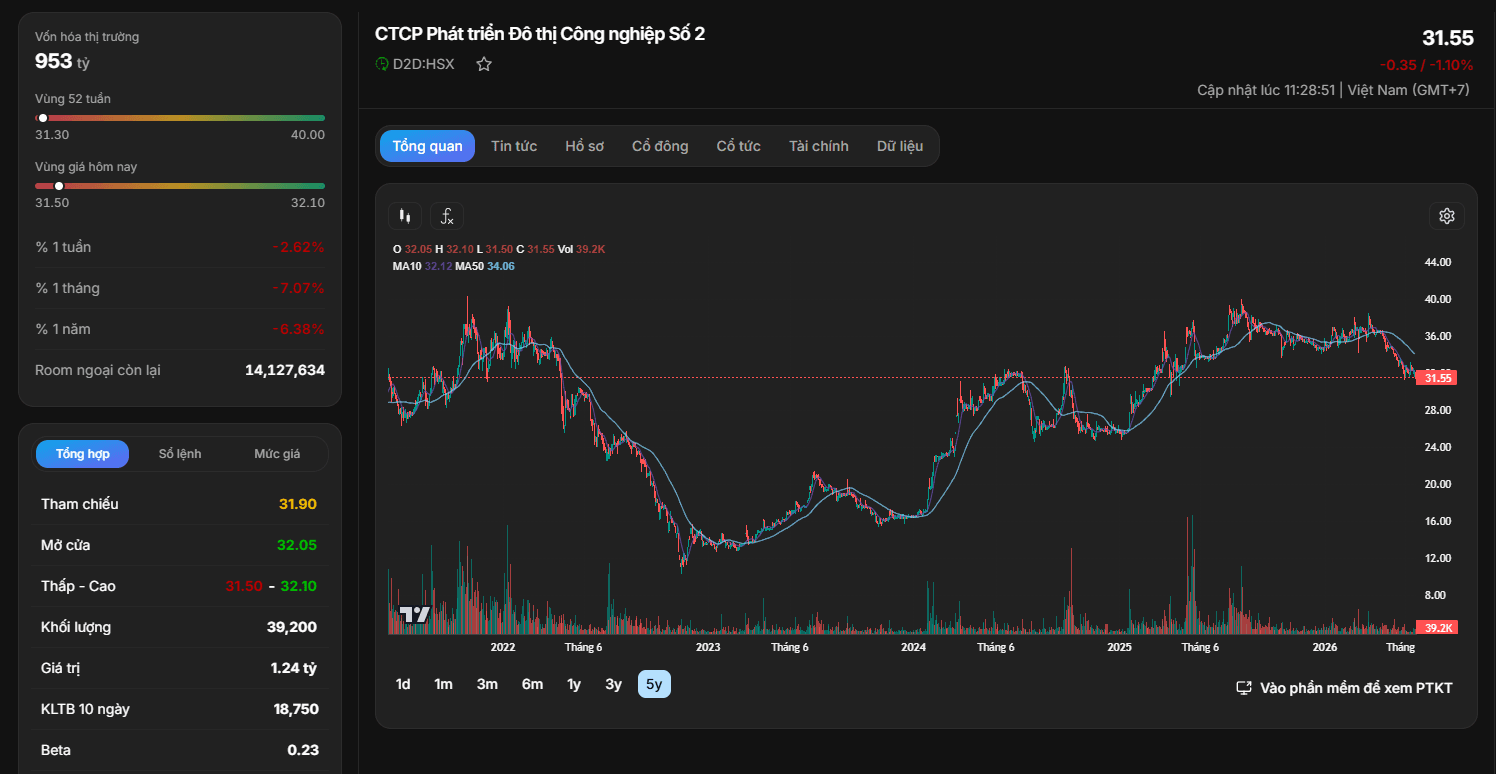

Trước khi đi sâu vào nội lực doanh nghiệp, hãy nhìn vào cách cổ phiếu D2D đang được giao dịch trên thị trường. Đây là bức tranh phản ánh tâm lý nhà đầu tư: liệu họ coi D2D là một mã tiềm năng, hay chỉ là lựa chọn phòng thủ trong danh mục.

Trong vòng 52 tuần qua, cổ phiếu D2D dao động trong biên độ hẹp từ 31.3 đến 40 nghìn đồng/cp, tức mức biến động chỉ khoảng 20%. Với beta chỉ 0.23, D2D gần như “miễn nhiễm” với những cú rung lắc của thị trường chung. Điều này cho thấy cổ phiếu mang tính ổn định cao, nhưng cũng đồng nghĩa với việc thiếu sức hút đối với dòng tiền đầu cơ. Giá cổ phiếu đã giảm 5.79% trong một năm qua, phản ánh sự thận trọng của nhà đầu tư với nhóm bất động sản khu công nghiệp trong bối cảnh thị trường còn nhiều khó khăn.

D2D hiện là một mã mang tính phòng thủ: ít biến động, ổn định, phù hợp với nhà đầu tư dài hạn muốn hưởng cổ tức. Tuy nhiên, để cổ phiếu thực sự bứt phá, cần có cú hích từ kết quả kinh doanh và tiến độ dự án. Nếu không, giá cổ phiếu sẽ tiếp tục “lình xình” quanh vùng 30-32 nghìn đồng, khó tạo sóng lớn.

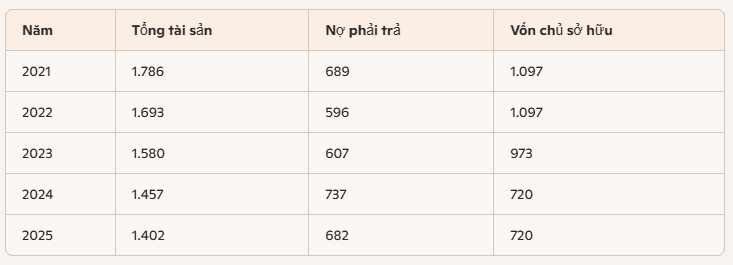

Một doanh nghiệp bất động sản muốn phát triển bền vững phải có nền tảng tài chính vững chắc. Với D2D, bảng cân đối kế toán giai đoạn 2021-2025 cho thấy một bức tranh khá đặc biệt: tổng tài sản thu hẹp dần, vốn chủ sở hữu giảm mạnh, trong khi nợ duy trì ở mức trung bình. Nguyên nhân chính đến từ chính sách cổ tức tiền mặt cao, vốn là đặc thù của D2D.

Trong 5 năm, tổng tài sản của D2D giảm từ 1.786 xuống còn 1.402 tỷ đồng, tức mất hơn 20% quy mô. Vốn chủ sở hữu cũng giảm từ 1.097 tỷ xuống 720 tỷ, phản ánh việc công ty liên tục chi trả cổ tức cao cho cổ đông. Nợ phải trả duy trì quanh mức 600-700 tỷ, chiếm khoảng 45-50% tổng tài sản, cho thấy công ty không quá phụ thuộc vào vốn vay. Tuy nhiên, việc vốn chủ sở hữu giảm nhanh khiến tỷ lệ nợ trên vốn chủ tăng, làm giảm khả năng chống chịu rủi ro trong dài hạn.

Nền tảng tài chính của D2D nhìn chung vẫn an toàn, nhờ tỷ lệ nợ/tài sản không quá cao. Nhưng xu hướng vốn chủ sở hữu hao hụt là điểm đáng lo ngại. Chính sách cổ tức cao tuy hấp dẫn nhà đầu tư ngắn hạn, nhưng về lâu dài có thể làm suy yếu năng lực tái đầu tư và mở rộng dự án. Đây là “cái giá” mà D2D phải trả cho việc duy trì hình ảnh một cổ phiếu cổ tức. Nhà đầu tư cần cân nhắc: lợi ích trước mắt từ cổ tức có thể đi kèm với rủi ro giảm sức mạnh tài chính trong tương lai.

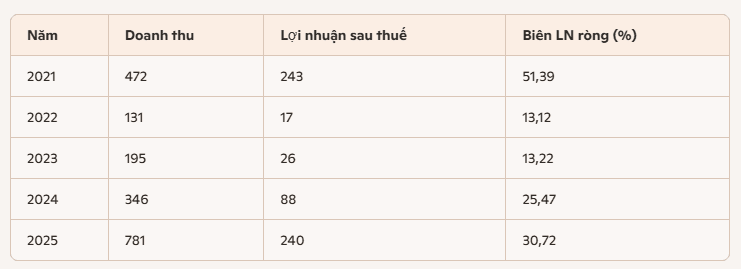

Kết quả kinh doanh là thước đo quan trọng nhất phản ánh sức khỏe của một doanh nghiệp bất động sản. Với D2D, giai đoạn 2021-2025 cho thấy rõ tính chu kỳ: lợi nhuận bùng nổ khi bàn giao dự án, suy giảm mạnh khi thị trường khó khăn, rồi phục hồi khi có dự án mới. Đây là đặc thù của doanh nghiệp bất động sản khu vực, vốn phụ thuộc nhiều vào tiến độ triển khai và bàn giao sản phẩm.

Năm 2021 là giai đoạn “đỉnh cao” của D2D khi doanh thu đạt 472 tỷ đồng và lợi nhuận sau thuế lên tới 243 tỷ, biên lợi nhuận ròng hơn 51%. Đây là kết quả của việc bàn giao dự án lớn, giúp công ty ghi nhận lợi nhuận đột biến. Tuy nhiên, ngay sau đó, năm 2022-2023, doanh thu và lợi nhuận giảm mạnh xuống chỉ còn 131-195 tỷ doanh thu và 17-26 tỷ lợi nhuận. Biên lợi nhuận ròng tụt xuống mức 13%, phản ánh giai đoạn khó khăn của thị trường bất động sản và việc công ty thiếu dự án bàn giao.

Đến năm 2024, tình hình cải thiện rõ rệt: doanh thu tăng lên 346 tỷ, lợi nhuận sau thuế đạt 88 tỷ, biên lợi nhuận ròng phục hồi lên 25%. Đặc biệt, năm 2025 là bước ngoặt khi doanh thu bùng nổ 781 tỷ, lợi nhuận sau thuế 240 tỷ, biên lợi nhuận ròng đạt hơn 30%. Đây là minh chứng cho tính chu kỳ của D2D: khi dự án được bàn giao, lợi nhuận lập tức tăng mạnh.

Kết quả kinh doanh của D2D mang tính chu kỳ rõ rệt - cao khi có dự án bàn giao, thấp khi chờ triển khai. Điều này khiến cổ phiếu biến động mạnh theo từng giai đoạn. Năm 2025 là điểm sáng, nhưng kế hoạch 2026 lại thận trọng hơn (doanh thu dự kiến giảm 25%, lợi nhuận giảm 20%). Nhà đầu tư cần lưu ý rằng lợi nhuận của D2D không ổn định hàng năm, mà phụ thuộc vào tiến độ dự án. Đây vừa là cơ hội (khi dự án lớn được bàn giao) vừa là rủi ro (khi dự án chậm tiến độ hoặc thị trường khó khăn).

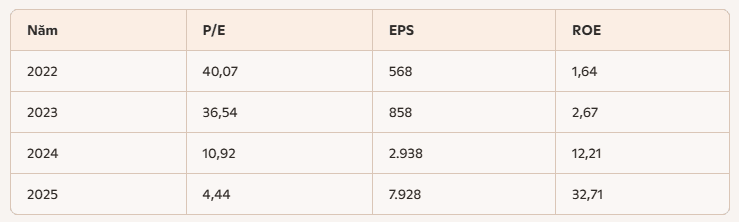

Với D2D, các chỉ số tài chính giai đoạn 2022-2025 cho thấy một sự đảo chiều rõ rệt: từ mức P/E rất cao khi lợi nhuận suy giảm, đến vùng P/E thấp bất ngờ khi lợi nhuận phục hồi mạnh. Điều này đặt ra câu hỏi: cổ phiếu D2D hiện có đang bị thị trường định giá rẻ hay không?

Năm 2022–2023, lợi nhuận của D2D giảm mạnh, khiến EPS chỉ đạt vài trăm đồng/cp. Do đó, P/E vọt lên mức 36-40 lần, cao hơn nhiều so với mặt bằng ngành bất động sản (thường dao động 10–15 lần). Đây là giai đoạn cổ phiếu bị coi là đắt đỏ, dù thực chất nguyên nhân đến từ lợi nhuận thấp.

Từ năm 2024, lợi nhuận phục hồi, EPS tăng lên gần 3.000 đồng/cp, kéo P/E giảm xuống còn 10,9 lần, tiệm cận mức trung bình ngành. Đặc biệt, năm 2025, EPS bùng nổ lên 7.928 đồng/cp, ROE đạt 32,7%, khiến P/E chỉ còn 4,44 lần. Đây là mức định giá rất thấp, cho thấy cổ phiếu đang ở vùng rẻ nếu so với tiềm năng lợi nhuận.

Cổ phiếu D2D hiện đang được thị trường định giá rẻ, đặc biệt khi so với mức lợi nhuận năm 2025. Với P/E chỉ 4,44 lần, thấp hơn nhiều so với mặt bằng ngành, D2D trở thành lựa chọn hấp dẫn cho nhà đầu tư dài hạn. Tuy nhiên, cần lưu ý rằng lợi nhuận của D2D mang tính chu kỳ, phụ thuộc vào tiến độ dự án. Nếu năm 2026 lợi nhuận giảm như kế hoạch, P/E có thể tăng trở lại. Vì vậy, cổ phiếu này hấp dẫn về định giá trong ngắn hạn, nhưng để duy trì vùng rẻ lâu dài, công ty phải đảm bảo tiến độ dự án và duy trì lợi nhuận ổn định.

D2D là một cổ phiếu đặc thù: định giá rẻ, cổ tức cao, nhưng lợi nhuận mang tính chu kỳ theo tiến độ dự án. Để quyết định đầu tư, nhà đầu tư không chỉ nhìn vào kết quả kinh doanh hiện tại mà cần theo dõi sát những yếu tố có thể ảnh hưởng đến lợi nhuận trong tương lai.

D2D hấp dẫn nhờ cổ tức cao và định giá rẻ, nhưng để đầu tư dài hạn, nhà đầu tư phải theo dõi sát tiến độ dự án, chính sách cổ tức, và kế hoạch kinh doanh. Đây là những yếu tố quyết định liệu cổ phiếu có duy trì được sức hút trong tương lai hay chỉ là cơ hội ngắn hạn.

Hệ thống nhận đăng ký mua cổ phiếu IPO của Điện Máy Xanh (DMX) sẽ chính thức đóng lại vào lúc 16h00 chiều nay 17/06. Đây là thời điểm cuối cùng để các nhà đầu tư tham gia đợt phát hành này với mức giá chào bán 80.000 đồng/cổ phiếu.

…