Phân tích cổ phiếu DBC: CTCP Tập đoàn Dabaco Việt Nam

QĐ

Quốc Đạt

Phân tích cổ phiếu DBC cho thấy Dabaco không phải là một doanh nghiệp tăng trưởng đều đặn, mà là một câu chuyện mang tính chu kỳ rõ rệt. Khi giá heo thuận lợi, lợi nhuận bùng nổ và định giá trở nên rẻ bất ngờ, nhưng khi thị trường đảo chiều, kết quả kinh doanh có thể co lại chỉ trong một năm. Điều nhà đầu tư cần quan tâm không chỉ là con số hiện tại, mà là cách Dabaco đang chuẩn bị để bước qua những chu kỳ lên xuống vốn là đặc thù của ngành chăn nuôi.

Tổng quan doanh nghiệp

CTCP Tập đoàn Dabaco Việt Nam.

CTCP Tập đoàn Dabaco Việt Nam (DBC) được thành lập năm 1996, hiện là một trong những doanh nghiệp hàng đầu trong ngành công – nông nghiệp tại Việt Nam. Với vốn điều lệ hơn 4.310 tỷ đồng và đội ngũ hơn 6.700 nhân sự, Dabaco đã xây dựng hệ sinh thái sản xuất khép kín từ thức ăn chăn nuôi, chăn nuôi gia súc – gia cầm, chế biến thực phẩm đến bất động sản.

Các thương hiệu sản phẩm như KHANGTI VINA, DABACO, TOPFEEDS đã trở nên quen thuộc trên thị trường, cạnh tranh trực tiếp với các tập đoàn nước ngoài như CP hay PROCONCO. Đây là lợi thế lớn của Dabaco khi doanh nghiệp vừa có thị phần nội địa vững chắc, vừa có khả năng chống chịu trước sự cạnh tranh ngoại.

Niêm yết trên HOSE từ năm 2019, cổ phiếu DBC hiện có vốn hóa khoảng 8.300 tỷ đồng. Với đặc thù ngành chăn nuôi, Dabaco thường xuyên trải qua những chu kỳ lợi nhuận lên xuống mạnh mẽ, phụ thuộc vào giá heo và chi phí nguyên liệu (ngô, đậu nành). Chính yếu tố này khiến cổ phiếu DBC trở thành một mã mang tính chu kỳ, hấp dẫn khi định giá rẻ nhưng cũng tiềm ẩn rủi ro khi thị trường đảo chiều.

Kết quả kinh doanh - Chu kỳ lợi nhuận lên xuống như nhịp giá heo

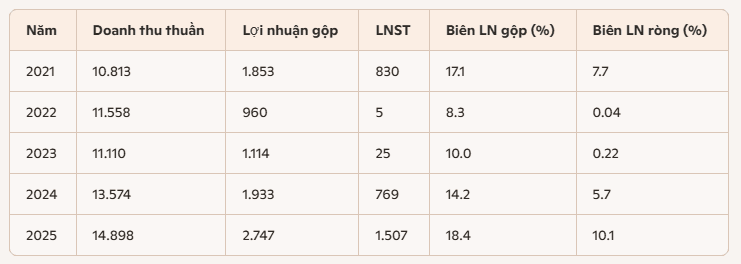

Nếu nhìn vào báo cáo kết quả kinh doanh của Dabaco giai đoạn 2021-2025, điều gây ấn tượng mạnh nhất không phải là quy mô doanh thu, vốn đã vượt 14,8 nghìn tỷ năm 2025, mà chính là sự biến động dữ dội của lợi nhuận. Đây là minh chứng rõ rệt cho bản chất chu kỳ của doanh nghiệp.

Bảng tóm tắt kết quả kinh doanh của Dabaco giai đoạn 2021-2025

Xu hướng doanh thu và lợi nhuận:

Năm 2021: Dabaco đạt lợi nhuận sau thuế 830 tỷ, biên lợi nhuận gộp 17%. Đây là mức sinh lời tốt, phản ánh giai đoạn giá heo thuận lợi.

Năm 2022: lợi nhuận gần như biến mất, chỉ còn 5 tỷ. Biên lợi nhuận gộp rơi xuống 8,3%. Đây là thời điểm giá heo giảm mạnh, chi phí thức ăn tăng cao, khiến kết quả kinh doanh co lại.

Năm 2023: tình hình chưa cải thiện nhiều, lợi nhuận chỉ nhích lên 25 tỷ. Dabaco vẫn ở trong vùng đáy chu kỳ.

Năm 2024-2025: lợi nhuận bật mạnh trở lại, đạt 769 tỷ rồi 1.507 tỷ. Biên lợi nhuận gộp phục hồi lên 18,4%. Đây là minh chứng cho sự hồi phục của chu kỳ giá heo, giúp Dabaco quay lại mức sinh lời hấp dẫn.

Ý nghĩa đối với nhà đầu tư:

Dabaco không phải doanh nghiệp tăng trưởng tuyến tính. Lợi nhuận của công ty gắn chặt với biến động giá heo và chi phí nguyên liệu. Khi thị trường thuận lợi, lợi nhuận bùng nổ và định giá trở nên rẻ bất ngờ. Nhưng khi chu kỳ đảo chiều, lợi nhuận gần như biến mất.

Nhà đầu tư cần nhìn Dabaco như một cổ phiếu chu kỳ: cơ hội xuất hiện khi thị trường đang ở vùng đáy, và rủi ro tăng cao khi lợi nhuận đạt đỉnh.

DBC là một cổ phiếu chu kỳ điển hình. Doanh thu tăng trưởng đều, nhưng lợi nhuận phụ thuộc vào thị trường heo hơi. Điều này khiến cổ phiếu có những giai đoạn định giá cực kỳ rẻ (P/E chỉ 6-7 lần khi lợi nhuận phục hồi), nhưng cũng có lúc bị coi là “đắt đỏ” (P/E hơn 600 lần năm 2022) khi lợi nhuận gần như biến mất.

sức khỏe tài chính sau những chu kỳ biến động

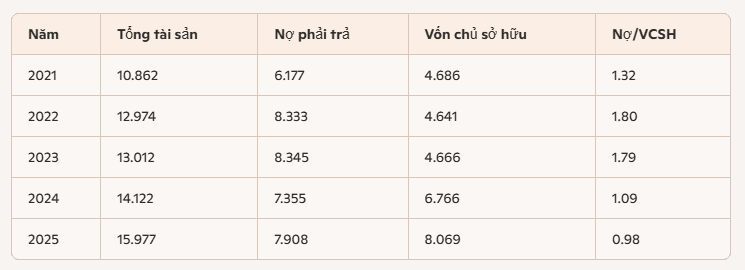

Nếu kết quả kinh doanh cho thấy Dabaco là một doanh nghiệp mang tính chu kỳ, thì bảng cân đối kế toán lại kể một câu chuyện khác: sức khỏe tài chính của công ty đã cải thiện đáng kể trong giai đoạn 2021-2025, dù vẫn còn những điểm cần theo dõi.

Bảng tóm tắt báo cáo t ài chính của Dabaco giai đoạn 2021-2025

Điều gì nổi bật từ bảng số liệu này?

Tổng tài sản tăng đều, từ 10,8 nghìn tỷ lên gần 16 nghìn tỷ. Đây là minh chứng cho việc Dabaco liên tục mở rộng quy mô, đầu tư vào tài sản cố định và hàng tồn kho.

Nợ phải trả từng tăng mạnh giai đoạn 2021-2023, khiến tỷ lệ nợ/vốn chủ sở hữu vọt lên gần 1,8 lần. Nhưng từ 2024, cấu trúc vốn cải thiện rõ rệt: nợ giảm, vốn chủ tăng mạnh nhờ lợi nhuận phục hồi. Đến 2025, nợ/vốn chủ chỉ còn 0,98 lần, mức lành mạnh hơn nhiều.

Vốn chủ sở hữu tăng mạnh từ 4,6 nghìn tỷ (2022-2023) lên hơn 8 nghìn tỷ (2025). Đây là điểm sáng, phản ánh lợi nhuận giữ lại và khả năng tăng vốn, giúp Dabaco có nền tảng tài chính vững hơn.

Ý nghĩa thực tế:

Dabaco đã đi qua giai đoạn căng thẳng về nợ (2022–2023) và bước vào giai đoạn cân bằng hơn (2024–2025). Việc giảm tỷ lệ nợ/vốn chủ sở hữu cho thấy công ty đang có dư địa tài chính tốt hơn để chống chịu biến động chu kỳ.

Tuy nhiên, hàng tồn kho vẫn chiếm tỷ trọng rất lớn trong tổng tài sản (hơn 6,3 nghìn tỷ năm 2025). Điều này phản ánh đặc thù ngành chăn nuôi, nhưng cũng là rủi ro nếu giá heo hoặc giá nguyên liệu đảo chiều.

Dòng tiền mặt duy trì quanh mức 400-600 tỷ, không quá lớn so với quy mô doanh thu. Nhà đầu tư cần theo dõi khả năng tạo dòng tiền thực từ hoạt động kinh doanh, thay vì chỉ nhìn vào lợi nhuận kế toán.

DBC đã cải thiện sức khỏe tài chính rõ rệt sau giai đoạn khó khăn, với tỷ lệ nợ giảm và vốn chủ tăng mạnh. Tuy nhiên, cấu trúc tài sản vẫn nặng về hàng tồn kho, khiến dòng tiền thực tế là yếu tố cần theo dõi sát.

Định giá cổ phiếu DBC: thị trường đang kỳ vọng gì ở Dabaco

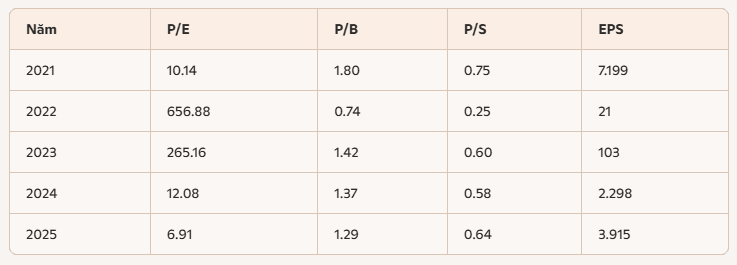

Nếu kết quả kinh doanh cho thấy Dabaco là một doanh nghiệp chu kỳ, thì các chỉ số định giá lại phản ánh rõ cách thị trường “đọc” câu chuyện này.

Bảng tóm tắt chỉ số định giá của Dabaco giai đoạn 2021-2025

Câu chuyện phía sau con số:

P/E biến động cực mạnh: từ mức hợp lý 10 lần (2021) vọt lên 657 lần (2022) khi lợi nhuận gần như biến mất, rồi giảm về 6,9 lần (2025) khi lợi nhuận phục hồi. Đây là minh chứng rõ rệt cho việc thị trường định giá Dabaco theo chu kỳ lợi nhuận, không phải theo tăng trưởng ổn định.

P/B duy trì quanh 1 lần: dao động từ 0,74 đến 1,8 lần. Điều này cho thấy thị trường luôn thận trọng, ngay cả khi lợi nhuận phục hồi mạnh. Nhà đầu tư không sẵn sàng trả mức định giá cao cho một doanh nghiệp có lợi nhuận biến động.

EPS bật mạnh: từ 21 đồng (2022) lên 3.915 đồng (2025). Đây là sự phục hồi ngoạn mục, nhưng cũng phản ánh tính bất ổn: chỉ một năm trước đó, EPS gần như bằng không.

Ý nghĩa đối với nhà đầu tư:

Thị trường không định giá Dabaco như một cổ phiếu tăng trưởng dài hạn. Thay vào đó, nhà đầu tư nhìn DBC như một cổ phiếu chu kỳ: rẻ khi lợi nhuận phục hồi, nhưng rủi ro cao khi chu kỳ đảo chiều.

Mức P/E 6,9 lần năm 2025 cho thấy thị trường đang kỳ vọng lợi nhuận duy trì ở mức cao trong ngắn hạn, nhưng chưa tin vào sự ổn định dài hạn.

P/B quanh 1,3 lần phản ánh sự cân bằng: doanh nghiệp có tài sản và vốn chủ sở hữu lớn, nhưng thị trường vẫn dè dặt vì rủi ro chu kỳ.

Định giá hiện tại của DBC không phải là “siêu rẻ” hay “quá đắt”, mà là sự phản ánh đúng bản chất chu kỳ: thị trường sẵn sàng trả giá thấp khi lợi nhuận phục hồi, nhưng không định giá cao vì lo ngại biến động. Nhà đầu tư cần hiểu rằng mức định giá này chính là “chi phí” để tham gia vào một cổ phiếu chu kỳ – hấp dẫn khi đúng thời điểm, nhưng đầy rủi ro nếu sai nhịp.

Xu hướng giá và tâm lý thị trường đối với cổ phiếu DBC

Nếu các chỉ số tài chính cho thấy Dabaco là một doanh nghiệp chu kỳ, thì biểu đồ giá lại phản ánh cách thị trường “cảm nhận” về chu kỳ đó.

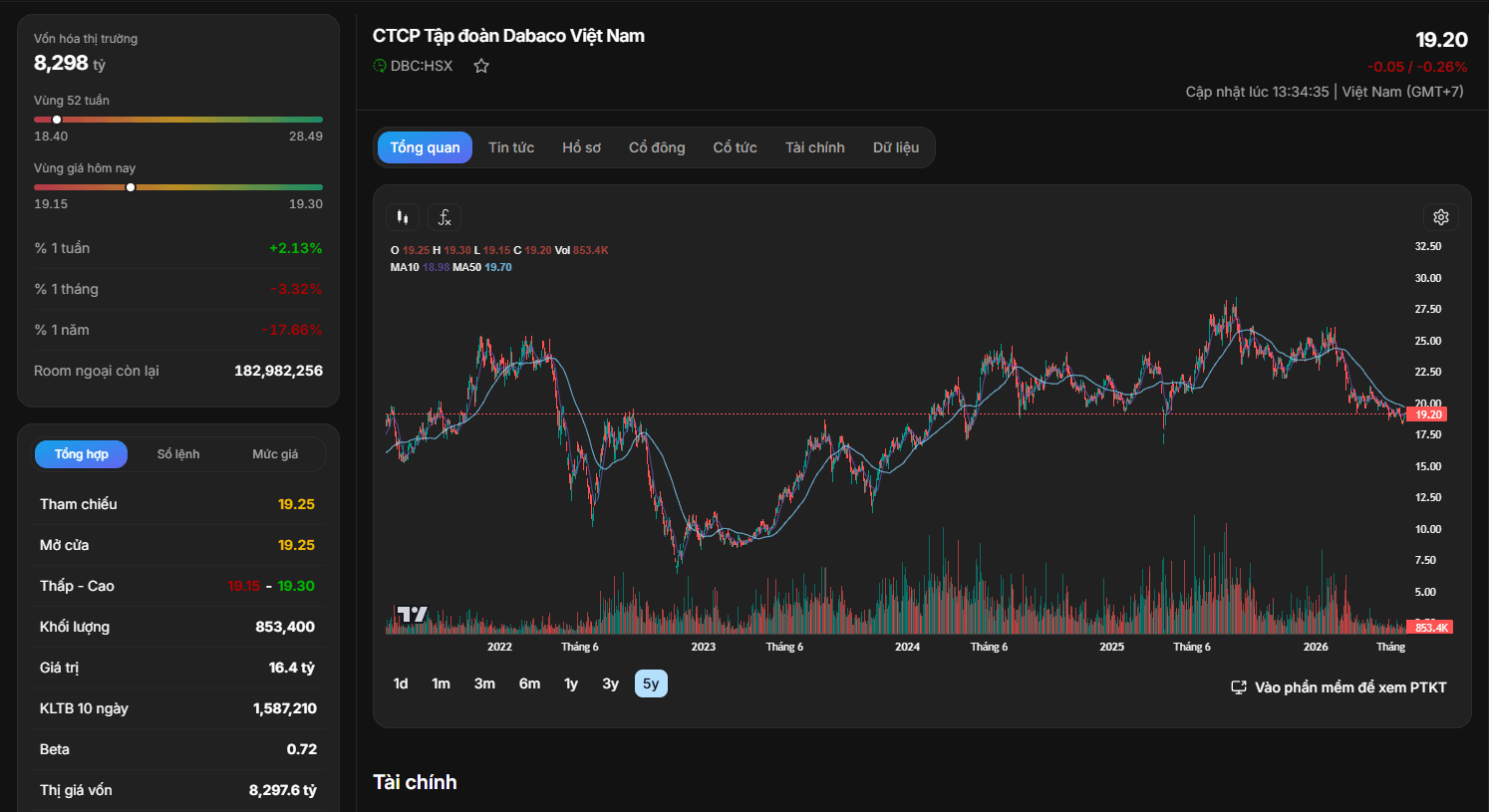

Biểu đồ kỹ thuận cổ phiếu DBC.

Xu hướng giá:

Trong 52 tuần qua, cổ phiếu DBC dao động trong vùng 18.40 – 28.49. Hiện tại, giá đang quanh mức 19.20, tức là gần sát đáy của biên độ một năm.

Các đường trung bình động (MA10: 19.38, MA50: 19.70) cho thấy cổ phiếu đang giao dịch dưới cả hai ngưỡng này, phản ánh xu hướng ngắn hạn và trung hạn vẫn yếu.

Khối lượng giao dịch trung bình 10 ngày đạt khoảng 1,58 triệu cổ phiếu, nhưng phiên gần nhất chỉ đạt 853 nghìn cổ phiếu. Thanh khoản suy giảm cho thấy tâm lý nhà đầu tư đang thận trọng.

Tâm lý thị trường:

Việc giá cổ phiếu nằm sát đáy 52 tuần cho thấy nhà đầu tư chưa sẵn sàng đặt cược vào sự phục hồi mạnh mẽ, dù kết quả kinh doanh năm 2025 đã cải thiện rõ rệt.

Beta của cổ phiếu chỉ 0.72, thấp hơn mức 1.0, phản ánh DBC có độ biến động thấp hơn thị trường chung. Điều này phù hợp với đặc thù ngành hàng tiêu dùng cơ bản, nhưng cũng cho thấy cổ phiếu không phải lựa chọn ưa thích trong các giai đoạn thị trường hưng phấn.

Tâm lý hiện tại có thể tóm gọn: thận trọng, chờ đợi tín hiệu rõ ràng từ chu kỳ giá heo. Nhà đầu tư chưa vội mua vào, nhưng cũng không bán tháo, cổ phiếu đang trong trạng thái “nén” chờ biến động mới.

Phân tích kỹ thuật cho thấy cổ phiếu DBC đang ở vùng giá thấp, thanh khoản giảm, và xu hướng ngắn hạn yếu. Tuy nhiên, chính sự thận trọng này lại mở ra cơ hội: nếu chu kỳ giá heo tiếp tục thuận lợi, cổ phiếu có thể bật tăng từ vùng đáy. Ngược lại, nếu thị trường đảo chiều, giá sẽ khó giữ được vùng hỗ trợ hiện tại.

Tiềm năng cổ phiếu DCB

Trong bức tranh tổng thể, Dabaco vừa có những điểm sáng khiến cổ phiếu trở nên hấp dẫn, vừa tồn tại những rủi ro mà nhà đầu tư không thể bỏ qua.

Điểm mạnh:

Vị thế thị trường vững chắc: Dabaco là một trong những doanh nghiệp nội địa hiếm hoi cạnh tranh trực tiếp với các tập đoàn nước ngoài như CP, PROCONCO. Các thương hiệu thức ăn chăn nuôi KHANGTI VINA, DABACO, TOPFEEDS đã trở nên quen thuộc và chiếm thị phần lớn.

Chuỗi giá trị khép kín: từ sản xuất thức ăn chăn nuôi, chăn nuôi gia súc – gia cầm, đến chế biến thực phẩm, Dabaco sở hữu mô hình tích hợp giúp kiểm soát chi phí và chất lượng. Đây là lợi thế cạnh tranh dài hạn.

Sức khỏe tài chính cải thiện: sau giai đoạn nợ cao (2022–2023), Dabaco đã giảm tỷ lệ nợ/vốn chủ xuống dưới 1 lần vào năm 2025. Vốn chủ sở hữu tăng mạnh, tạo nền tảng vững chắc cho các kế hoạch mở rộng.

Khả năng sinh lợi phục hồi: ROE đạt hơn 20% năm 2025, biên lợi nhuận gộp trở lại mức 18%. Điều này cho thấy Dabaco có thể tạo ra lợi nhuận hấp dẫn khi chu kỳ thuận lợi.

Điểm cần theo dõi:

Tính chu kỳ của ngành: lợi nhuận biến động mạnh theo giá heo và chi phí nguyên liệu. Năm 2022, lợi nhuận gần như biến mất, khiến P/E vọt lên hơn 600 lần. Đây là rủi ro cố hữu mà nhà đầu tư phải chấp nhận.

Hàng tồn kho lớn: hơn 6.300 tỷ năm 2025, chiếm tỷ trọng cao trong tổng tài sản. Nếu giá nguyên liệu hoặc giá heo đảo chiều, Dabaco có thể chịu áp lực lớn từ việc định giá lại hàng tồn kho.

Dòng tiền hạn chế: tiền mặt duy trì quanh 400–600 tỷ, không quá lớn so với quy mô doanh thu. Khả năng tạo dòng tiền thực từ hoạt động kinh doanh cần được theo dõi sát.

Tâm lý thị trường thận trọng: cổ phiếu đang giao dịch gần đáy 52 tuần, thanh khoản giảm. Nhà đầu tư chưa sẵn sàng đặt cược vào sự phục hồi dài hạn, dù kết quả kinh doanh đã cải thiện.

Dabaco hấp dẫn nhờ vị thế thị trường, chuỗi giá trị khép kín và sức khỏe tài chính cải thiện. Nhưng rủi ro chu kỳ, hàng tồn kho lớn và dòng tiền hạn chế khiến cổ phiếu này không dành cho những ai tìm kiếm sự ổn định. Đây là một mã cổ phiếu “chu kỳ điển hình”: cơ hội lớn khi đúng nhịp, nhưng rủi ro cao nếu sai thời điểm.

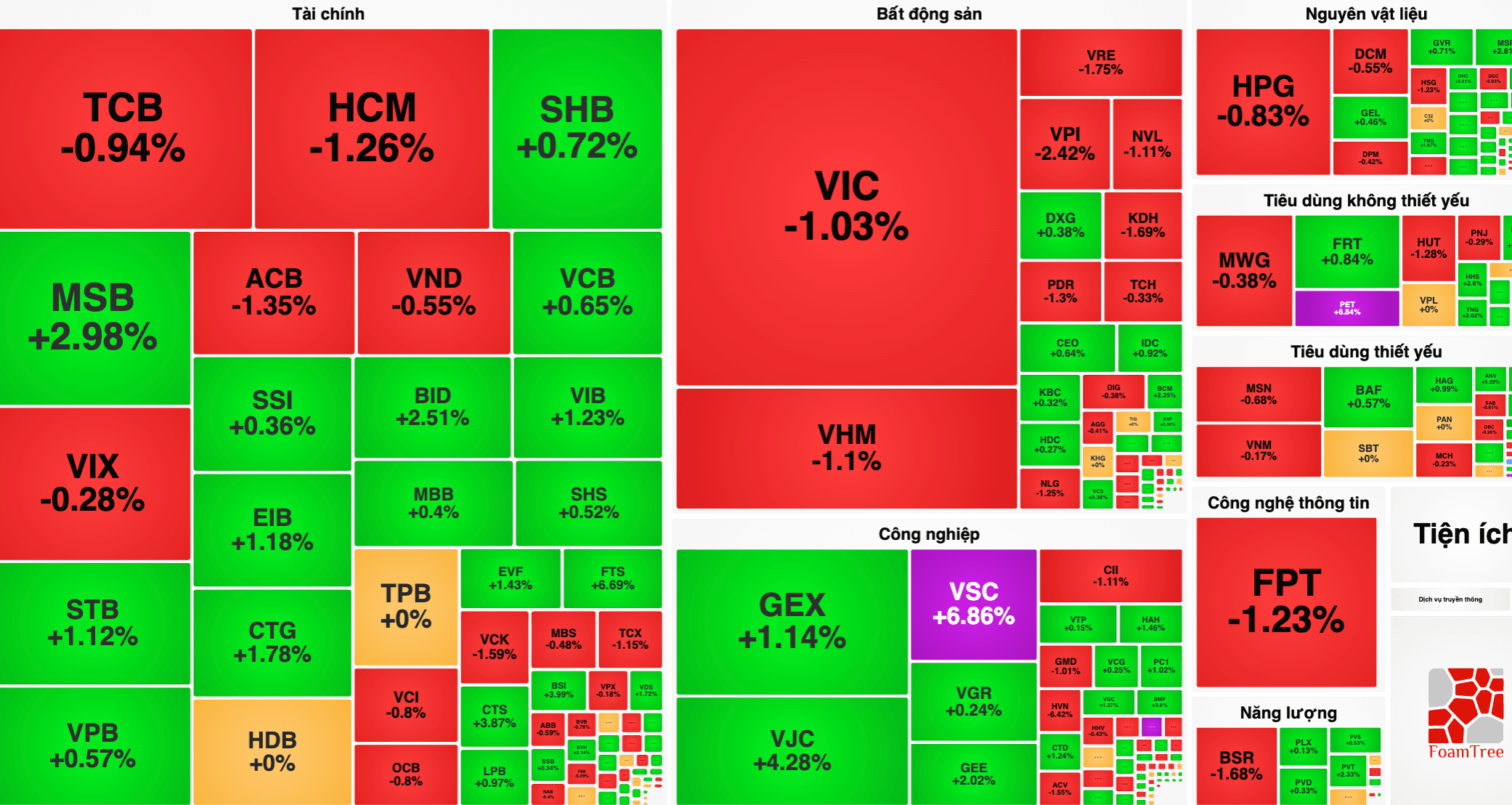

Thị trường chứng khoán hôm nay 17/6 chứng kiến phiên giao dịch giằng co khi VN-Index tiệm cận sát mốc 1.810 điểm nhưng không giữ được mức này vào cuối phiên.

Áp lực bán ra tại nhóm cổ phiếu vốn hóa lớn, đặc biệt là bộ đôi VIC và…