Phân tích cổ phiếu DBT - Bepharco cho thấy đây là một doanh nghiệp thương mại dược phẩm điển hình, chuyên nhập khẩu và phân phối thuốc tân dược tại Việt Nam. Với danh mục sản phẩm đa dạng từ thuốc tim mạch, tiêu hóa, giản cơ đến hỗ trợ sinh sản, DBT giữ vai trò cầu nối quan trọng giữa các nhà sản xuất quốc tế và thị trường nội địa. Tỷ lệ nhập khẩu trực tiếp chiếm tới 50-55% doanh thu hàng năm, vừa khẳng định vị thế, vừa đặt ra thách thức về chi phí và chính sách quản lý ngành dược.

Tổng quan doanh nghiệp

CTCP Dược phẩm Bến Tre

Ngành nghề: DBT hoạt động trong lĩnh vực chăm sóc sức khỏe, dược phẩm và công nghệ sinh học, tập trung vào thương mại và xuất nhập khẩu thuốc tân dược.

Quy mô: Vốn điều lệ 219,7 tỷ đồng, với hơn 562 nhân sự.

Niêm yết: DBT chính thức lên sàn HSX ngày 28/10/2020, với giá chào sàn 15.000 đồng/cổ phiếu. Khối lượng cổ phiếu đang niêm yết hiện đạt hơn 21,9 triệu cp.

Đặc thù hoạt động: Doanh thu chủ yếu đến từ nhập khẩu trực tiếp thuốc từ các nhà sản xuất nước ngoài, chiếm trung bình 50-55% tổng doanh thu. Điều này giúp DBT có nguồn hàng đa dạng, nhưng cũng khiến công ty chịu ảnh hưởng lớn từ biến động tỷ giá, chi phí nhập khẩu và chính sách quản lý dược phẩm.

DBT là một doanh nghiệp thương mại dược phẩm điển hình - doanh thu ổn định nhờ nhu cầu thuốc thiết yếu, nhưng lợi nhuận dễ bị bào mòn bởi chi phí tài chính và quản lý. Vị thế của công ty nằm ở khả năng nhập khẩu trực tiếp, song đây cũng là điểm cần theo dõi khi thị trường biến động.

Kết quả kinh doanh: doanh thu ổn định, lợi nhuận biến động

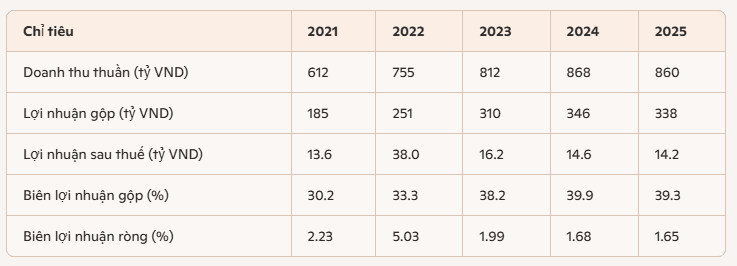

Trong quá trình phân tích cổ phiếu DBT, số liệu tài chính giai đoạn 2021-2025 cho thấy doanh thu tăng trưởng đều, nhưng lợi nhuận lại biến động mạnh và biên ròng duy trì ở mức thấp.

Bảng số liệu tóm tắt kết quả kinh doanh DBT (2021-2025)

Nhận định chính:

Doanh thu: tăng trưởng ổn định qua các năm, phản ánh nhu cầu thuốc thiết yếu ít biến động.

Biên lợi nhuận gộp: duy trì mức cao (30-40%), cho thấy DBT kiểm soát giá vốn tốt nhờ nhập khẩu trực tiếp.

Lợi nhuận sau thuế: biến động mạnh, đạt đỉnh 38 tỷ năm 2022 nhờ khoản thu nhập khác bất thường, nhưng sau đó giảm xuống quanh 14 tỷ.

Biên lợi nhuận ròng: rất mỏng, chỉ quanh 1,6-2,2%, phản ánh chi phí bán hàng, quản lý và tài chính ăn mòn lợi nhuận.

Trong khi doanh thu của DBT ổn định nhờ nhu cầu thuốc thiết yếu, lợi nhuận lại không ổn định và biên ròng thấp. Đây là đặc trưng của một doanh nghiệp thương mại dược phẩm: doanh thu tăng đều, nhưng lợi nhuận dễ bị bào mòn bởi chi phí tài chính và quản lý.

Cấu trúc vốn thiên về nợ ngắn hạn, chi phí lãi vay cao

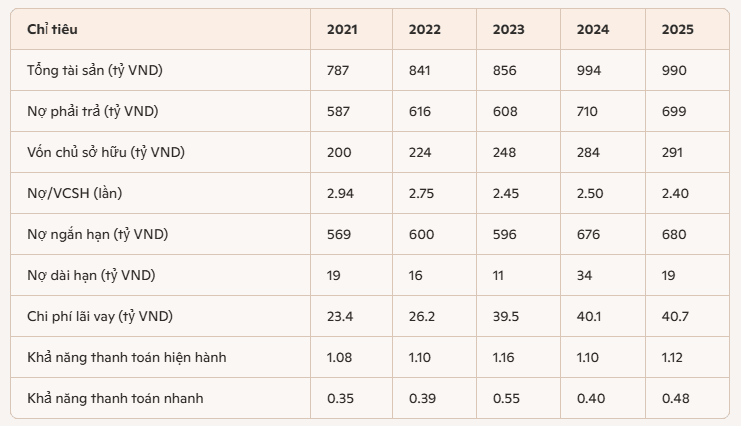

Trong quá trình phân tích cổ phiếu DBT, số liệu tài chính giai đoạn 2021-2025 cho thấy công ty duy trì cấu trúc vốn thiên về nợ ngắn hạn, khiến chi phí lãi vay luôn ở mức cao và ảnh hưởng trực tiếp đến lợi nhuận.

Bảng số liệu tóm tắt tài chính – nguồn vốn DBT (2021-2025)

Nhận định chính:

Nợ phải trả chiếm tỷ trọng lớn: luôn trên 70% tổng nguồn vốn, cho thấy DBT phụ thuộc nhiều vào vốn vay để tài trợ hoạt động nhập khẩu và phân phối.

Nợ ngắn hạn áp đảo: chiếm hơn 95% tổng nợ, phản ánh đặc thù thương mại – cần vốn lưu động lớn để xoay vòng hàng tồn kho và thanh toán cho nhà cung cấp.

Chi phí lãi vay cao và ổn định: duy trì quanh mức 40 tỷ/năm giai đoạn 2023-2025, ăn mòn lợi nhuận ròng vốn đã mỏng.

Khả năng thanh toán: hệ số thanh toán hiện hành duy trì quanh 1.1, cho thấy DBT đủ khả năng trả nợ ngắn hạn, nhưng hệ số thanh toán nhanh thấp (<0.5) phản ánh áp lực dòng tiền.

Tỷ lệ nợ/VCSH giảm dần: từ 2.94 lần (2021) xuống 2.4 lần (2025), cho thấy vốn chủ sở hữu tăng lên, nhưng mức độ đòn bẩy vẫn cao.

DBT có cấu trúc vốn thiên về nợ ngắn hạn, khiến chi phí lãi vay luôn cao và ảnh hưởng trực tiếp đến lợi nhuận. Dù vốn chủ sở hữu tăng dần, mức độ đòn bẩy vẫn lớn, và khả năng thanh toán nhanh thấp cho thấy công ty cần cải thiện dòng tiền để giảm áp lực tài chính.

Định giá cổ phiếu: P/E dao động mạnh, EPS biến động

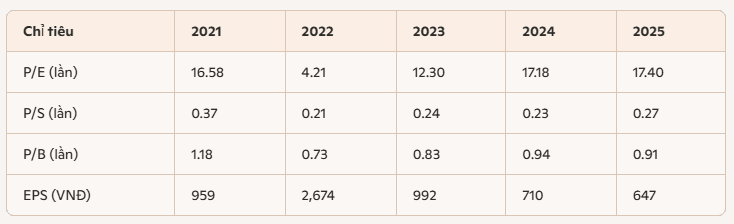

Trong quá trình phân tích cổ phiếu DBT, số liệu định giá giai đoạn 2021-2025 cho thấy thị trường phản ánh rõ sự thiếu ổn định trong lợi nhuận của doanh nghiệp.

Bảng số liệu định giá DBT (2021-2025)

Nhận định chính:

P/E dao động mạnh: từ mức cao 16.6 lần (2021) xuống thấp 4.2 lần (2022) nhờ lợi nhuận đột biến, rồi tăng trở lại quanh 17 lần (2024–2025). Thị trường phản ánh lợi nhuận thiếu ổn định, khiến định giá biến động.

EPS biến động: đạt đỉnh 2.674 đồng/cp năm 2022, sau đó giảm mạnh xuống chỉ còn 647 đồng/cp năm 2025. Lợi nhuận trên mỗi cổ phiếu không duy trì được xu hướng tăng trưởng.

P/B quanh 1 lần: cho thấy cổ phiếu DBT thường được giao dịch sát giá trị sổ sách, phản ánh tâm lý thận trọng của nhà đầu tư.

P/S thấp: chỉ quanh 0.2-0.3 lần, cho thấy thị trường chưa đánh giá cao khả năng chuyển hóa doanh thu thành lợi nhuận.

Định giá cổ phiếu DBT biến động mạnh theo lợi nhuận, với P/E dao động từ rất thấp đến khá cao, EPS không ổn định. Thị trường nhìn nhận DBT như một doanh nghiệp thương mại dược phẩm có doanh thu ổn định nhưng lợi nhuận mỏng, nên cổ phiếu thường giao dịch sát giá trị sổ sách và ít được định giá cao.

Cơ hội và thách thức đối với cổ phiếu BDT

Trong quá trình phân tích cổ phiếu DBT, triển vọng và thách thức của doanh nghiệp phản ánh rõ đặc thù ngành dược phẩm: nhu cầu ổn định nhưng lợi nhuận dễ bị ảnh hưởng bởi yếu tố bên ngoài.

Triển vọng

Nhu cầu thuốc thiết yếu ổn định: Ngành dược ít chịu tác động từ chu kỳ kinh tế, nhu cầu thuốc luôn duy trì, đặc biệt trong bối cảnh dân số già hóa và nhu cầu chăm sóc sức khỏe tăng.

Biên lợi nhuận gộp cao: DBT duy trì biên gộp 30-40%, cho thấy khả năng kiểm soát giá vốn tốt nhờ nhập khẩu trực tiếp từ nhà sản xuất.

Chính sách y tế & BHYT: Chính phủ tiếp tục mở rộng phạm vi bảo hiểm y tế, tạo cơ hội tăng trưởng doanh thu cho các doanh nghiệp phân phối thuốc.

Thị trường nội địa: Việt Nam là thị trường dược phẩm đang phát triển, nhu cầu thuốc đặc trị và thuốc nhập khẩu ngày càng tăng.

Thách thức

Phụ thuộc nhập khẩu: 50-55% doanh thu đến từ nhập khẩu trực tiếp, khiến DBT chịu rủi ro từ biến động tỷ giá, chi phí vận chuyển và chính sách quản lý nhập khẩu.

Chi phí tài chính cao: Nợ ngắn hạn chiếm hơn 95% tổng nợ, chi phí lãi vay duy trì quanh 40 tỷ/năm, ăn mòn lợi nhuận ròng vốn đã mỏng.

Biên lợi nhuận ròng thấp: chỉ quanh 1.6-2.2%, cho thấy hiệu quả chuyển hóa doanh thu thành lợi nhuận chưa cao.

Cạnh tranh trong ngành: nhiều doanh nghiệp dược phẩm nội địa và quốc tế cùng tham gia thị trường, gây áp lực về giá và thị phần.

Quản trị tồn kho: hàng tồn kho luôn chiếm tỷ trọng lớn trong tài sản (350-470 tỷ), nếu quản lý không tốt sẽ tạo áp lực dòng tiền.

DBT có triển vọng tăng trưởng doanh thu ổn định nhờ nhu cầu thuốc thiết yếu và chính sách y tế hỗ trợ. Tuy nhiên, thách thức lớn nhất nằm ở phụ thuộc nhập khẩu và chi phí tài chính cao, khiến lợi nhuận ròng mỏng và hiệu quả vốn giảm dần.

Thị trường chứng khoán hôm nay 17/6 chứng kiến phiên giao dịch giằng co khi VN-Index tiệm cận sát mốc 1.810 điểm nhưng không giữ được mức này vào cuối phiên.

Áp lực bán ra tại nhóm cổ phiếu vốn hóa lớn, đặc biệt là bộ đôi VIC và…