•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Bài phân tích cổ phiếu DPR dưới đây sẽ mang đến một góc nhìn toàn diện về một trong những cơ hội đầu tư giá trị tiêu biểu cho danh mục dài hạn thận trọng năm 2026. Công ty Cổ phần Cao su Đồng Phú (Mã cổ phiếu DPR) hiện sở hữu ba bệ đỡ cốt lõi: Nền tảng tài chính lành mạnh với đòn bẩy nợ gần như bằng không, dòng tiền mặt dồi dào từ hoạt động khai thác - thanh lý cây cao su, và dư địa tăng trưởng vượt trội từ mảng bất động sản khu công nghiệp (KCN).

Trong ngành cao su Việt Nam, DPR (Công ty Cổ phần Cao Su Đồng Phú) nổi bật nhờ quy mô diện tích trồng lớn và chiến lược đa dạng hóa sang khu công nghiệp. Với hơn 9.000 ha cao su, sản lượng hàng năm trên 14.000 tấn, DPR không chỉ xuất khẩu sang các thị trường truyền thống như Trung Quốc, Hàn Quốc mà còn có mặt tại châu Âu và Mỹ. Tuy nhiên, điểm khác biệt quan trọng là việc công ty chủ động chuyển đổi quỹ đất sang phát triển KCN – một hướng đi giúp giảm rủi ro chu kỳ hàng hóa và tạo nguồn thu ổn định dài hạn.

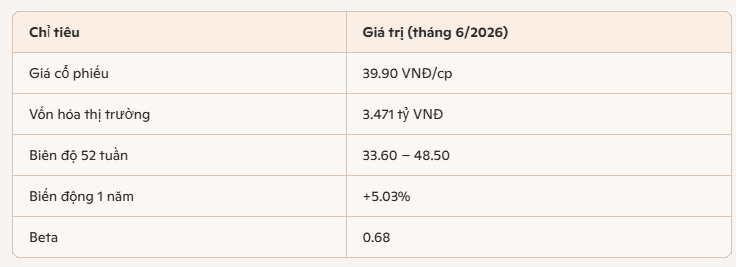

Thông tin về cổ phiếu DPR

Trước khi đi sâu vào kết quả kinh doanh, cần nhìn vào thị trường chứng khoán – nơi DPR đang được định giá.

Giá cổ phiếu DPR hiện dao động quanh 39.90 VNĐ/cp, thấp hơn đỉnh 52 tuần. Với Beta 0.68, cổ phiếu này ít biến động hơn thị trường chung, phù hợp với nhà đầu tư tìm kiếm sự ổn định. Vốn hóa 3.471 tỷ cho thấy quy mô vừa phải, dễ bị bỏ qua bởi các quỹ lớn, nhưng lại hấp dẫn với nhà đầu tư cá nhân. Sự ổn định này phản ánh tâm lý thị trường: DPR chưa tạo ra cú hích đủ mạnh để bứt phá, nhưng cũng không rơi vào trạng thái rủi ro cao.

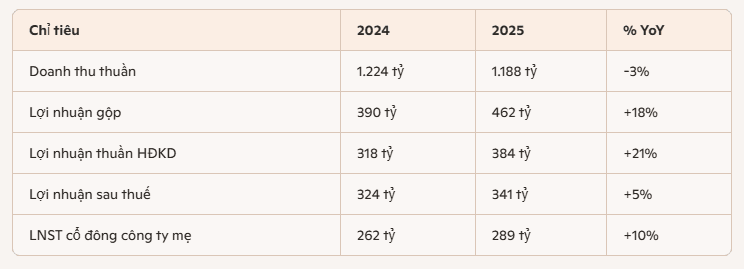

Năm 2025 là một năm bản lề, khi DPR vừa chịu áp lực giảm sản lượng, vừa tận dụng giá cao su neo cao.

Doanh thu giảm nhẹ (-3%) phản ánh sản lượng khai thác thấp hơn, nhưng lợi nhuận gộp tăng mạnh (+18%) nhờ giá cao su neo cao và chi phí khai thác giảm. Chi phí bán hàng giảm, trong khi chi phí quản lý tăng mạnh (+25%), cho thấy áp lực hành chính. LNST cổ đông công ty mẹ tăng 10%, chứng minh khả năng duy trì lợi nhuận ngay cả khi doanh thu giảm. Đây là minh chứng cho thấy DPR có khả năng thích ứng tốt với biến động ngành.

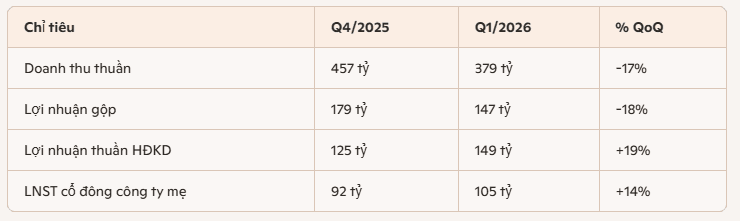

Q1/2026: lợi nhuận duy trì ổn định

Bước sang quý I/2026 cho thấy DPR tiếp tục duy trì hiệu quả hoạt động.

Doanh thu giảm 17% QoQ, nhưng lợi nhuận thuần HĐKD tăng 19% nhờ chi phí quản lý giảm mạnh. LNST cổ đông công ty mẹ tăng 14%, EPS đạt 4.453 đồng/cp. DPR đang kiểm soát chi phí tốt, duy trì lợi nhuận ổn định ngay cả khi doanh thu biến động. Đây là tín hiệu tích cực, cho thấy công ty có khả năng duy trì hiệu quả trong bối cảnh khó khăn.

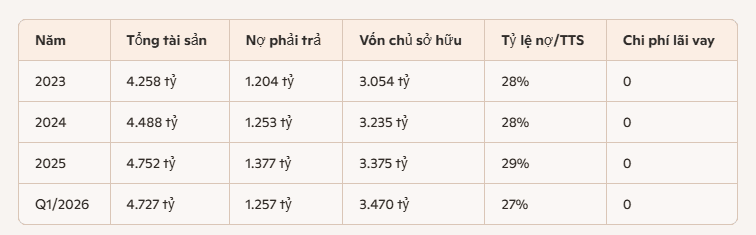

Trong ngành cao su, nhiều doanh nghiệp phải dựa vào vốn vay ngân hàng để duy trì hoạt động, đặc biệt khi giá cao su xuống thấp. Chi phí lãi vay thường ăn mòn lợi nhuận, khiến kết quả kinh doanh biến động mạnh theo lãi suất. Nhưng DPR lại là một ngoại lệ. Báo cáo kết quả kinh doanh cho thấy chi phí lãi vay bằng 0 từ năm 2023 đến nay, nghĩa là công ty không có khoản vay tài chính nào.

Chính sách “không vay nợ” biến DPR thành một doanh nghiệp kháng chu kỳ lãi suất. Trong khi nhiều công ty khác phải co cụm khi lãi suất tăng, DPR vẫn duy trì ổn định, thậm chí có dư địa để mở rộng sang KCN. Đây là điểm mà thị trường thường bỏ qua, nhưng lại là yếu tố quyết định triển vọng dài hạn.

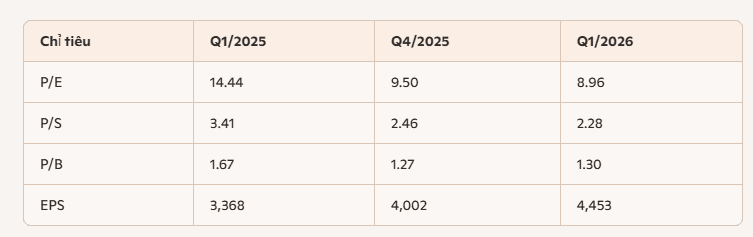

P/E giảm từ 14.4 xuống 8.96, cho thấy lợi nhuận tăng nhanh hơn giá cổ phiếu. Đây là tín hiệu thị trường chưa định giá đúng mức tăng trưởng lợi nhuận.

P/B duy trì quanh 1.3 lần, thấp hơn trung bình ngành (~1.5-1.7), phản ánh sự thận trọng của nhà đầu tư trước tiến độ pháp lý KCN, nhưng cũng đồng nghĩa với dư địa tăng giá khi các dự án được triển khai.

EPS tăng trưởng mạnh, cho thấy hiệu quả hoạt động cải thiện rõ rệt. DPR đang ở vùng định giá hấp dẫn, đặc biệt khi so với triển vọng dài hạn từ KCN. Nói cách khác, cổ phiếu này đang “bị bỏ quên” so với tiềm năng thực sự, và đó chính là cơ hội cho nhà đầu tư giá trị.

Nếu như giai đoạn 2023-2025 DPR chủ yếu dựa vào mảng cao su để duy trì lợi nhuận, thì từ 2026 trở đi, câu chuyện tăng trưởng sẽ mang màu sắc hoàn toàn khác.

Giá cao su và sản lượng:

Giá cao su thiên nhiên dự báo duy trì quanh 47-50 triệu đồng/tấn nhờ thiếu hụt nguồn cung toàn cầu. Sản lượng khai thác dự kiến ~10.700 tấn năm 2026, giảm 13% YoY do diện tích chuyển đổi. Thanh lý cây cao su dự kiến đem lại ~345 tỷ đồng doanh thu năm 2026 (+35% YoY). Điều này cho thấy dù sản lượng giảm, DPR vẫn có thể bù đắp bằng nguồn thu từ thanh lý và giá bán cao.

Các dự án KCN:

Đây sẽ là động lực tăng trưởng dài hạn, giúp DPR đa dạng hóa nguồn thu, giảm phụ thuộc vào mảng cao su. Khi các KCN đi vào hoạt động, dòng tiền từ cho thuê đất công nghiệp sẽ tạo ra nguồn thu ổn định, ít biến động hơn so với giá cao su.

Kế hoạch chuyển đổi đất:

DPR sở hữu quỹ đất lớn tại Bình Phước, một phần có thể chuyển đổi mục đích sử dụng. Tiềm năng đền bù đất gần 3.000 tỷ từ các dự án KCN. Dự án Tiến Hưng 1 (64 ha) có thể mang về ~59 tỷ đồng tiền đền bù trong 2026. Đây là nguồn lực tài chính bổ sung, giúp công ty có thêm vốn để đầu tư cho các dự án mới.

DPR đang chuyển mình từ doanh nghiệp cao su thuần túy sang mô hình “cao su + bất động sản công nghiệp”, giúp giảm rủi ro chu kỳ hàng hóa. Đây là chiến lược dài hạn, tạo giá trị bền vững cho cổ đông. Nếu nhìn lại lịch sử ngành cao su, rất ít doanh nghiệp có thể thoát khỏi vòng xoáy giá hàng hóa. DPR là một trong số ít đang làm được điều đó.

Rủi ro đầu tư

Không có doanh nghiệp nào hoàn toàn miễn nhiễm với rủi ro, và DPR cũng vậy.

Những rủi ro này không phải là yếu tố triệt tiêu triển vọng, nhưng nhà đầu tư cần lưu ý để có chiến lược phù hợp. Đặc biệt, tiến độ pháp lý KCN là biến số lớn nhất, bởi nó quyết định thời điểm DPR có thể chuyển đổi từ câu chuyện “cao su” sang “khu công nghiệp”.

Với P/E ~9x, P/B ~1.3x, DPR đang ở mức định giá thấp hơn trung bình ngành. Triển vọng 2026–2027 tích cực nhờ giá cao su neo cao, nguồn thu từ thanh lý cây, và đặc biệt là động lực từ các dự án KCN.

Tuy nhiên, nhà đầu tư cũng cần cân nhắc:

DPR là một cổ phiếu mang tính chất “chu kỳ + bất động sản công nghiệp”. Nhà đầu tư dài hạn có thể xem đây là một lựa chọn đáng theo dõi, bởi khi các dự án KCN được triển khai, thị trường sẽ phải định giá lại doanh nghiệp. Tuy nhiên, quyết định đầu tư nên dựa trên khẩu vị rủi ro và chiến lược riêng của từng nhà đầu tư.

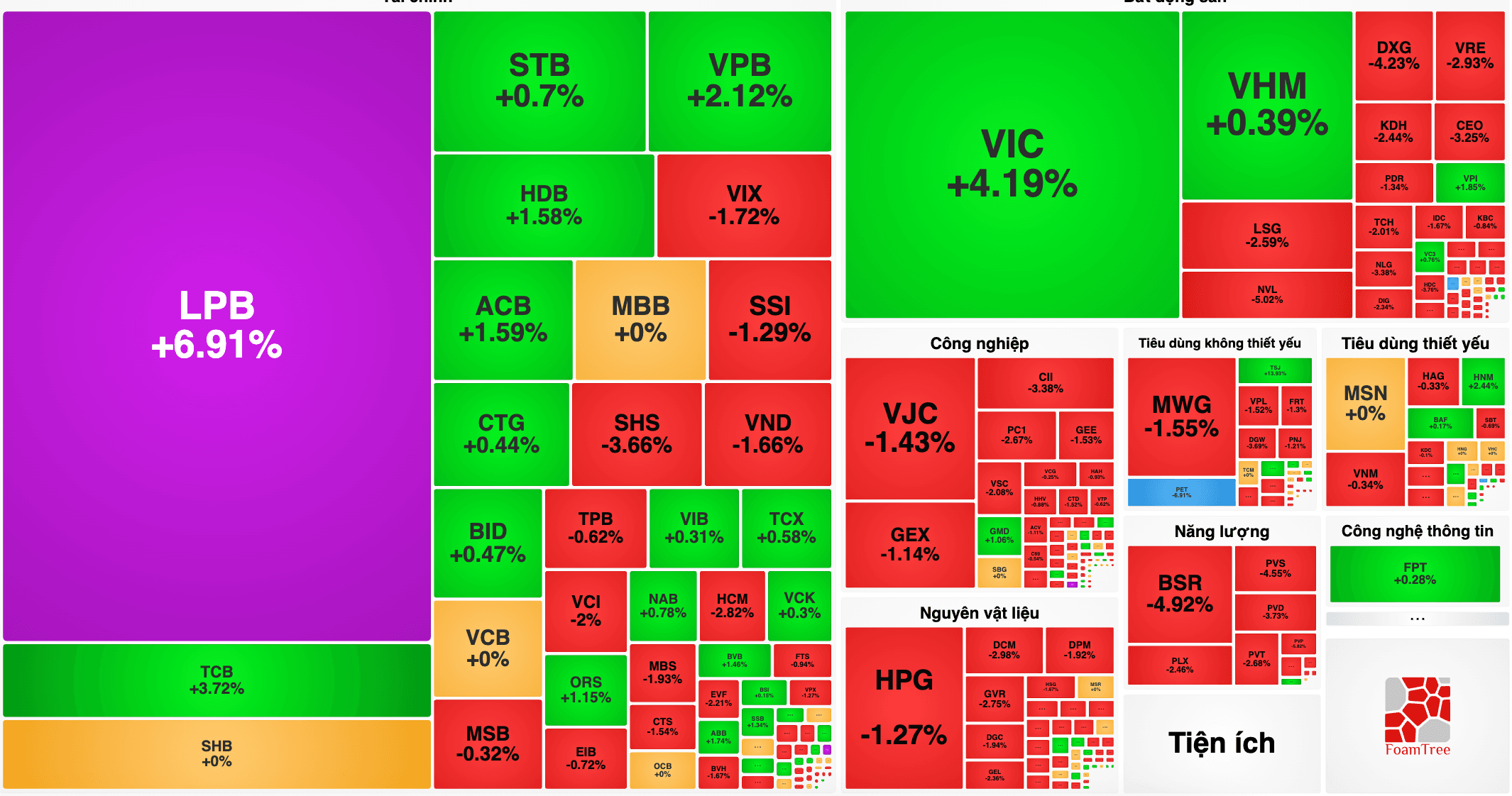

Thị trường chứng khoán hôm nay ghi nhận mức tăng điểm tốt khi VN-Index bứt phá hơn 11 điểm, đóng cửa tại mốc 1.869 điểm.

Dòng tiền nội vào thị trường đẩy thanh khoản sàn HSX lên trên 28.700 tỷ đồng, bất chấp áp lực bán ra áp đảo…