•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Việc thị giá điều chỉnh về vùng đáy 52 tuần quanh mốc 44.600 đồng/cổ phiếu trong bối cảnh lợi nhuận cốt lõi phục hồi đã mở ra một cơ hội định giá thuần túy định lượng khi phân tích cổ phiếu DRL: Suất sinh lời từ cổ tức tiền mặt (Dividend Yield) bị đẩy lên mức kỷ lục 11,4%. Với đặc trưng cấu trúc tài chính sạch bóng nợ vay dài hạn và mô hình vận hành ổn định của một nhà máy thủy điện đã khấu hao gần hết, vùng giá hiện tại của DRL đang phản ánh kỳ vọng gì của thị trường?

Bài viết dưới đây của Index.vn sẽ bóc tách sâu bản chất tài sản và hiệu quả dòng tiền của doanh nghiệp.

Để hiểu đúng bản chất khi phân tích cổ phiếu DRL, nhà đầu tư cần nhìn nhận doanh nghiệp dưới góc độ một cổ phiếu tiện ích (utility stock) đã bước qua giai đoạn đầu tư cơ bản.

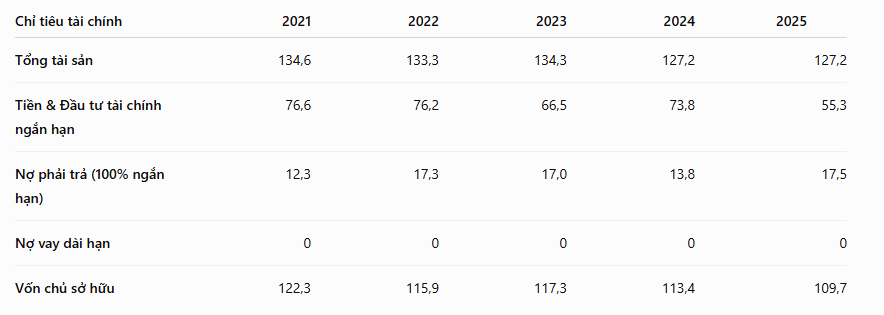

Nhìn vào cấu trúc tài sản giai đoạn 2021 - 2025, tài sản cố định của DRL duy trì rất ổn định quanh mức 36 - 39 tỷ đồng. Đối với một nhà máy thủy điện, việc tài sản cố định được khấu hao gần hết qua các năm đồng nghĩa với việc áp lực chi phí sụt giảm mạnh, dòng tiền từ hoạt động kinh doanh thu về hầu như là "tiền tươi thóc thật" mà không phải trích lại cho các chi phí khấu hao lớn.

Bảng cân đối kế toán sạch bóng nợ vay dài hạn và duy trì liên tục suốt 5 năm là minh chứng cho một sức khỏe tài chính tuyệt đối lành mạnh. Doanh nghiệp hoàn toàn miễn nhiễm với rủi ro biến động lãi suất. Với lượng tiền mặt và tiền gửi ngắn hạn thường xuyên chiếm từ 40% đến gần 60% tổng tài sản, DRL không có nhu cầu tái đầu tư mở rộng mà tập trung nguồn lực để tối ưu hóa lợi ích cho cổ đông hiện hữu.

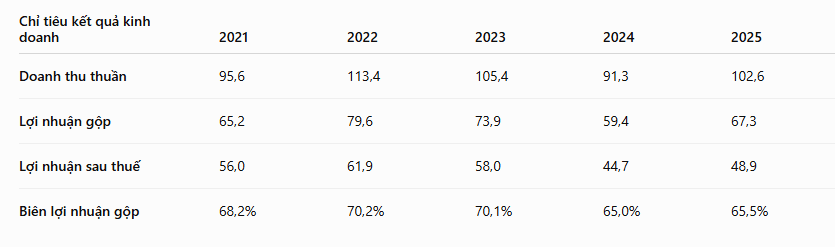

Kết quả kinh doanh của DRL phản ánh rất rõ đặc thù ngành thủy điện, phụ thuộc lớn vào yếu tố thời tiết (chu kỳ El Nino và La Nina).

Năm 2022 và 2023 là giai đoạn đỉnh cao của chu kỳ thủy văn giúp doanh thu DRL vượt mốc trăm tỷ, lợi nhuận sau thuế đạt đỉnh 61,9 tỷ đồng. Bước sang năm 2024, khi thời tiết bất lợi hơn, doanh thu và lợi nhuận có sự suy giảm tạm thời xuống mức thấp nhất chu kỳ (lợi nhuận sau thuế đạt 44,7 tỷ đồng). Tuy nhiên, sang năm 2025, hoạt động kinh doanh đã có tín hiệu phục hồi rõ rệt với doanh thu tăng trưởng trở lại đạt 102,6 tỷ đồng và lợi nhuận sau thuế đạt 48,9 tỷ đồng.

Dù kết quả kinh doanh có biến động theo chu kỳ thời tiết, điểm đáng kinh ngạc của DRL là biên lợi nhuận gộp luôn duy trì ở mức cực cao, dao động từ 65% đến hơn 70%. Cứ 10 đồng doanh thu mang về, doanh nghiệp bỏ túi từ 6,5 đến 7 đồng lợi nhuận gộp. Thêm vào đó, việc chi phí tài chính luôn bằng 0 giúp tỷ lệ chuyển đổi từ lợi nhuận gộp sang lợi nhuận sau thuế rất lớn. Đây là lợi thế độc quyền mang tính cấu trúc của một nhà máy thủy điện đã vận hành ổn định.

Khi đi sâu vào bài toán định giá, việc phân tích cổ phiếu DRL qua một chu kỳ dài từ 2021 đến 2025 mang lại một góc nhìn rất đáng cân nhắc cho các dòng vốn mang tính chất phòng thủ.

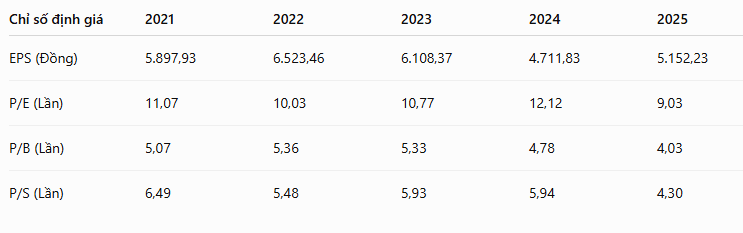

Mức EPS của DRL đã có sự phục hồi đáng kể từ đáy chu kỳ năm 2024 (4.711,83 đồng) lên mức 5.152,23 đồng vào năm 2025. Tuy nhiên, do giá cổ phiếu liên tục điều chỉnh và đi ngang tạo đáy từ đầu năm đến nay, chỉ số định giá P/E của DRL đã lùi sâu xuống còn 9,03 lần vào cuối năm 2025. Đây là mức định giá thấp nhất của DRL trong vòng 5 năm qua (giai đoạn 2021 - 2024 P/E luôn dao động từ 10 đến hơn 12 lần).

Chỉ số P/B ở mức 4,03 lần nghe có vẻ cao so với các doanh nghiệp sản xuất thông thường, nhưng với một doanh nghiệp thủy điện có tài sản cố định gần như đã khấu hao xong và không có nợ vay dài hạn, giá trị sổ sách không phản ánh hết năng lực tạo tiền thực tế. Do đó, việc P/E lùi sâu dưới mốc 10 lần trong khi hiệu quả sinh lời trên mỗi cổ phần (EPS) đang đi lên là tín hiệu cho thấy cổ phiếu đang bị thị trường định giá tương đối rẻ so với năng lực nội tại.

Điểm neo giá trị cốt lõi khi phân tích cổ phiếu DRL chính là chính sách cổ tức bằng tiền mặt thuộc hàng top trên sàn chứng khoán. Do cấu trúc vốn không cần giữ lại lợi nhuận để tái đầu tư, hầu như toàn bộ lợi nhuận sau thuế hàng năm đều được chia sạch cho cổ đông dưới dạng tiền mặt qua nhiều đợt.

Dựa trên lịch sử chi trả, tổng mức cổ tức tiền mặt mà cổ đông thực nhận theo từng năm dương lịch duy trì ở mức rất cao:

Với thị giá hiện tại đang neo quanh mốc 44.600 đồng/cổ phiếu, suất sinh lời từ cổ tức (Dividend Yield) tính riêng cho năm 2025 đạt tới ~11,4%. Đây là mức hiệu suất vượt trội hoàn toàn so với mặt bằng lãi suất tiền gửi ngân hàng hiện tại và tạo ra một vùng đệm an toàn rất dày cho vị thế nắm giữ dài hạn.

Điểm mạnh

Điểm cần theo dõi

DRL không phải là một cổ phiếu dành cho số đông, không có những câu chuyện tăng trưởng thần tốc để tạo sóng tăng giá bằng lần hay thu hút dòng tiền đầu cơ sôi động. Thị trường hiện tại đang định giá DRL khá thận trọng dựa trên đặc tính thanh khoản thấp và quy mô vốn hóa nhỏ (~424 tỷ đồng).

Tuy nhiên, đối với những nhà đầu tư có tư duy tích lũy tài sản, tìm kiếm một danh mục phòng thủ vững chắc thì kết quả phân tích cổ phiếu DRL tại vùng giá quanh 44.600 đồng/cổ phiếu – tương đương P/E chỉ 9,0x lần và suất sinh lời cổ tức tiệm cận 11,4% – đang biến doanh nghiệp này thành một lựa chọn "trú ẩn" chất lượng cao. Nó mang tính chất của một loại trái phiếu doanh nghiệp siêu an toàn có kèm theo cơ hội phục hồi thị giá khi chu kỳ thủy văn thuận lợi quay trở lại.

Thị trường chứng khoán hôm nay ghi nhận mức tăng điểm tốt khi VN-Index bứt phá hơn 11 điểm, đóng cửa tại mốc 1.869 điểm.

Dòng tiền nội vào thị trường đẩy thanh khoản sàn HSX lên trên 28.700 tỷ đồng, bất chấp áp lực bán ra áp đảo…