•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Mức sụt giảm hơn 21% trong vòng một năm qua của cổ phiếu ELC đang đặt ra một câu hỏi hóc búa cho giới phân tích vị thế đầu tư: Phải chăng chu kỳ bùng nổ của một "ngôi sao" Giao thông thông minh (ITS) đã đi đến hồi kết, hay thị trường đang chiết khấu quá đà một giai đoạn chuyển dịch cấu trúc tài chính tất yếu? Bài phân tích cổ phiếu ELC dưới đây sẽ bóc tách toàn diện bối cảnh chu kỳ ngành và năng lực lõi của doanh nghiệp để tìm kiếm câu trả lời thực chứng.

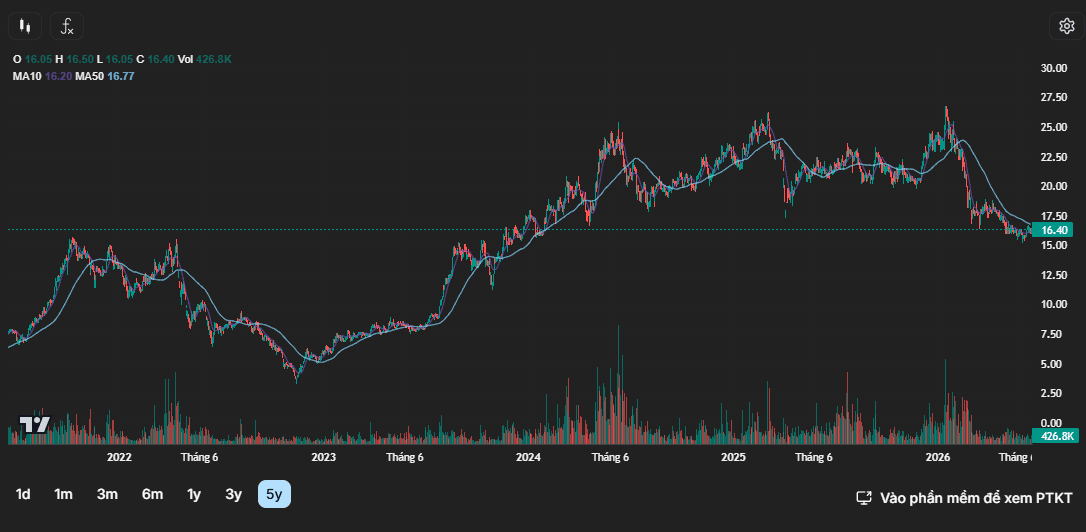

Quan sát đồ thị kỹ thuật cổ phiếu ELC đang neo sát vùng đáy 52 tuần quanh mức giá 16.40, đưa vốn hóa thị trường về mức 1.805 tỷ VNĐ. Để hiểu được mức định giá này là "đắt" hay "rẻ", chúng ta buộc phải định vị doanh nghiệp trong chu kỳ vốn ngành và bản chất của các đại dự án hạ tầng số hiện tại.

Công ty Cổ phần Công nghệ - Viễn thông Elcom (ELC) hoạt động chủ yếu trong nhóm ngành Công nghệ thông tin và Viễn thông tại Việt Nam. Trọng tâm cốt lõi của doanh nghiệp tập trung vào ba mảng chiến lược chính:

Trong chuỗi giá trị ngành, ELC không đơn thuần là đơn vị bán phần mềm thương mại mà đóng vai trò là một nhà tổng thầu tích hợp hệ thống công nghệ cao. Doanh nghiệp tự chủ khâu giải pháp/phần mềm ứng dụng, đồng thời đứng ra mua sắm vật tư phần cứng để bàn giao trọn gói (turnkey) cho các chủ đầu tư khối công và doanh nghiệp lớn.

Chu kỳ ngành: Từ "Nhẹ vốn" sang "Thâm dụng" và sự phân hóa thị trường

Trong tư duy đầu tư truyền thống, các doanh nghiệp công nghệ thường được thị trường ưu ái nhờ mô hình kinh doanh "nhẹ vốn" (asset-light), biên lợi nhuận gộp dày từ mảng bản quyền phần mềm hay dịch vụ số. Tuy nhiên, chu kỳ chuyển đổi số quốc gia – đặc biệt là phân khúc thực thi ITS dọc các tuyến cao tốc Bắc - Nam – đang bước vào giai đoạn giải ngân thực địa diện rộng.

Giai đoạn này đòi hỏi sự kết hợp bắt buộc giữa giải pháp phần mềm lõi và một khối lượng khổng lồ thiết bị phần cứng lắp đặt ngoài hiện trường. Hệ quả tất yếu là toàn ngành bước vào một chu kỳ thâm dụng vốn lưu động. Doanh nghiệp nào muốn chiếm lĩnh thị phần buộc phải chấp nhận cuộc chơi "ôm hàng trước, ứng vốn thi công, thu tiền sau", trực tiếp làm thay đổi cấu trúc tài chính trên bảng cân đối kế toán.

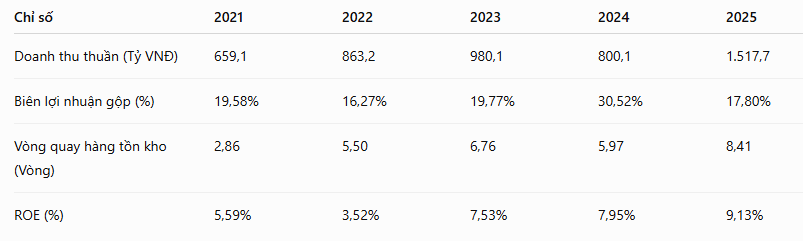

Nhìn vào kết quả kinh doanh giai đoạn 5 năm qua của ELC, sự bứt phá về quy mô là không thể phủ nhận khi doanh thu thuần vọt lên mức kỷ lục 1,517 tỷ VNĐ ở năm gần nhất, kéo theo lợi nhuận sau thuế của cổ đông công ty mẹ đạt đỉnh lịch sử với 127.6 tỷ VNĐ. Thế nhưng, điều khiến giới phân tích buy-side lo ngại lại nằm ở sự sụt giảm nghiêm trọng của biên lợi nhuận gộp: từ mức đỉnh cao 30.52% rơi thẳng xuống còn 17.8%.

Nếu chỉ nhìn vào bề nổi của biên gộp, một kết luận mang tính định kiến tiêu cực về việc năng lực cạnh tranh suy giảm sẽ rất dễ được đưa ra. Song, bản chất của sự sụt giảm này thực tế đến từ việc ELC đang hạch toán dồn dập các gói thầu ITS quy mô lớn, nơi tỷ trọng phần cứng (thiết bị giám sát, camera, cảm biến ngoại nhập) chiếm ưu thế lớn trong cơ cấu chi phí.

Điểm mấu chốt nằm ở chỗ: Dù biên gộp co hẹp, hiệu quả quản lý dòng vốn của ELC lại ghi nhận những tín hiệu rất tích cực. Vòng quay hàng tồn kho vọt lên mức kỷ lục 8,41 vòng, cho thấy tốc độ giải phóng và nghiệm thu dự án diễn ra rất nhanh, hàng về đến đâu được đưa vào lắp đặt và ghi nhận đến đó. Chính tốc độ luân chuyển tài sản thần tốc này đã đẩy ROE của ELC lên mức cao nhất lịch sử đạt 9.13% và ROIC đạt 11.24%. Doanh nghiệp đang chấp nhận biên mỏng hơn trên một quy mô doanh thu lớn hơn rất nhiều để mang về dòng tiền thặng dư tuyệt đối cao hơn cho cổ đông.

Sự tăng trưởng thần tốc về quy mô luôn đi kèm cái giá của nó: Cơn khát vốn. Để tài trợ cho các khoản phải thu ngắn hạn lên tới 996 tỷ VNĐ (chiếm gần 40% tổng tài sản) và lượng hàng tồn kho tăng vọt lên 219 tỷ VNĐ, ELC đã liên tục thực hiện các đợt gia tăng cấu trúc vốn trong giai đoạn 2022 - 2025.

Bên cạnh việc gia tăng nợ vay dài hạn lên mức 255.5 tỷ VNĐ, doanh nghiệp đã liên tục thực hiện các đợt phát hành cổ phiếu chi trả cổ tức lớn (như tỷ lệ 100:40 vào cuối năm 2023) và đặc biệt là đợt phát hành quyền mua cho cổ đông hiện hữu tỷ lệ 100:15 với giá chiết khấu 10,000đ/CP vào đầu năm 2025.

Việc liên tục gia tăng số lượng cổ phiếu lưu hành này giải thích lý do tại sao EPS của doanh nghiệp gần như đi ngang ở mức 1,159 đồng dù tổng lợi nhuận sau thuế tăng trưởng mạnh mẽ. Thị trường có lý do để thận trọng khi giá cổ phiếu điều chỉnh từ đỉnh: Họ cần thời gian để hấp thụ lượng cung cổ phiếu mới phát hành và chờ đợi năng lực sinh lời trên mỗi cổ phần (EPS) thực sự bứt phá tương xứng với quy mô vốn mới.

Với mức P/E hiện tại đang neo ở vùng 21.22 lần, rõ ràng dòng tiền lớn trên thị trường chứng khoán không nhìn ELC dưới lăng kính của một nhà thầu xây lắp công nghiệp thông thường (vốn chỉ được trả P/E từ 8 - 10 lần). Thị trường đang pricing ELC như một case-study tăng trưởng công nghệ dài hạn và chấp nhận trả một mức định giá premium cao nhờ vào:

Bộ đệm thanh khoản cực kỳ an toàn: Dù thâm dụng vốn lớn cho các khoản phải thu, ELC vẫn duy trì được lượng tiền và tương đương tiền lên tới 416 tỷ VNĐ (cộng thêm 64 tỷ đầu tư tài chính ngắn hạn). Lượng tiền mặt này hoàn toàn áp đảo tổng nợ vay dài hạn, đảm bảo hệ số thanh toán nhanh ở mức an toàn 2.13 lần. Doanh nghiệp hoàn toàn hạn chế được rủi ro đứt gãy thanh khoản trong bối cảnh môi trường lãi suất có biến động.

Kỳ vọng vào điểm rơi nghiệm thu: Việc tồn kho năm gần nhất vọt lên 219 tỷ VNĐ chính là một chất xúc tác đáng chú ý. Đối với một nhà thầu tích hợp công nghệ, việc tích lũy tồn kho đột biến là chỉ dấu cho thấy doanh nghiệp đã nhập đủ thiết bị để chuẩn bị cho giai đoạn bàn giao nghiệm thu hàng loạt dự án ITS hoặc chuyển đổi số quốc phòng lớn.

Thị trường hiện tại chưa sẵn sàng đẩy nền định giá P/E của ELC lên cao hơn vùng 23x không phải vì doanh nghiệp kém đi, mà vì họ đang chờ đợi một bằng chứng rõ ràng hơn về khả năng thu hồi công nợ (phải thu) từ khối đầu tư công để chuyển hóa các khoản thu trên giấy thành dòng tiền thặng dư thực tế.

Nếu trong các quý tới, cấu trúc khoản phải thu ngắn hạn (996 tỷ VNĐ) có xu hướng giảm dần, đồng thời biên lợi nhuận gộp hồi phục nhẹ nhờ đóng góp lớn hơn từ các hợp đồng gia hạn phần mềm và bảo trì hệ thống (vốn có biên rất dày), đó sẽ là chất xúc tác kích hoạt một đợt tái định giá (re-rating) mạnh mẽ cho cổ phiếu ELC, đưa giá cổ phiếu thoát khỏi vùng đáy 52 tuần hiện tại.

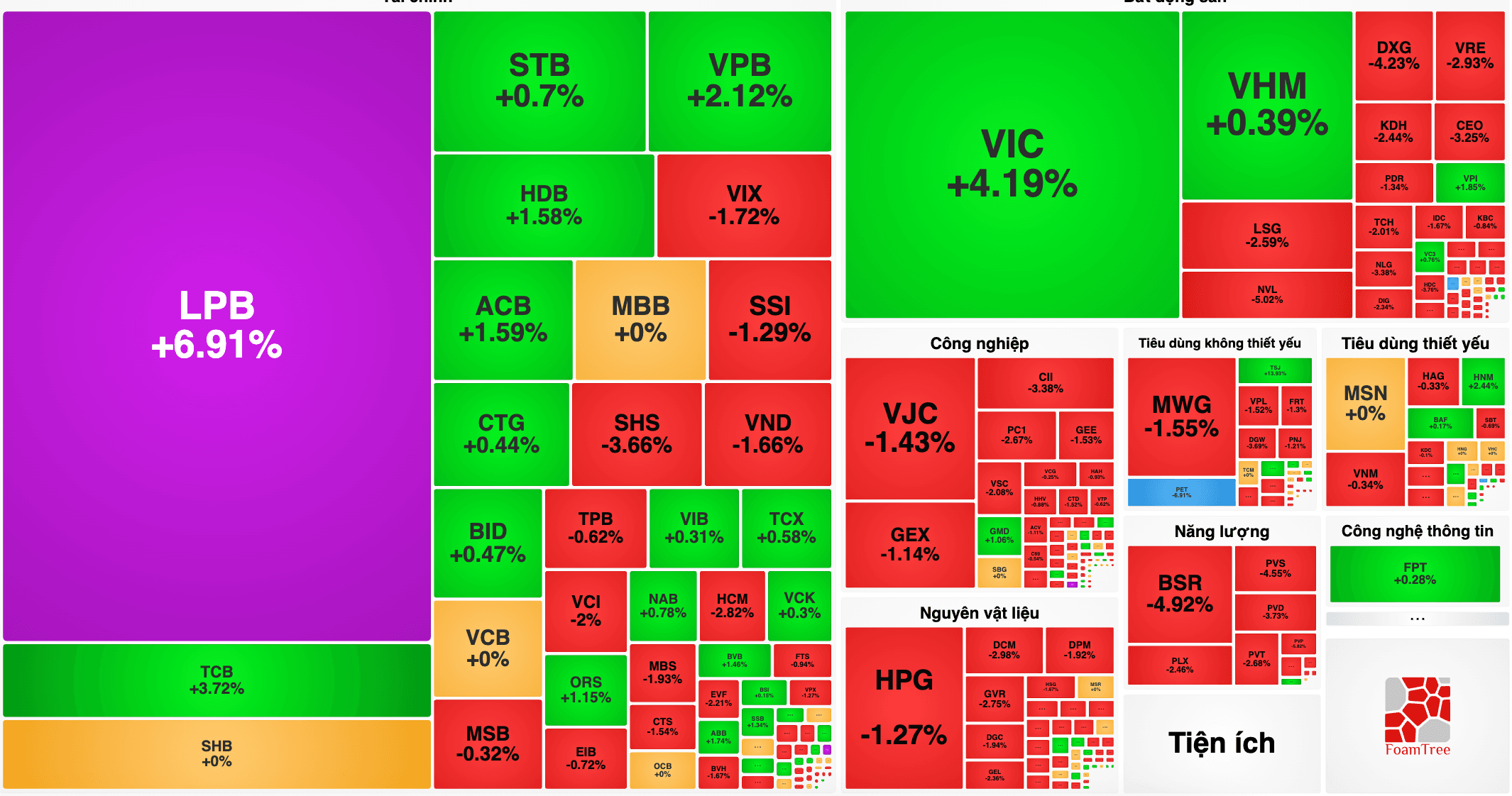

Thị trường chứng khoán hôm nay ghi nhận mức tăng điểm tốt khi VN-Index bứt phá hơn 11 điểm, đóng cửa tại mốc 1.869 điểm.

Dòng tiền nội vào thị trường đẩy thanh khoản sàn HSX lên trên 28.700 tỷ đồng, bất chấp áp lực bán ra áp đảo…