•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Sự mâu thuẫn giữa kết quả kinh doanh bùng nổ và diễn biến thị giá đang biến việc phân tích cổ phiếu DTD trở thành một bài toán định lượng rất đáng cân nhắc. Kết thúc năm 2025, DTD ghi nhận mức lợi nhuận sau thuế công ty mẹ cao kỷ lục, đồng thời tích lũy được lượng tiền mặt và tiền gửi tiệm cận mốc 800 tỷ đồng, con số này đã chiếm tới 80% tổng giá trị vốn hóa thị trường của doanh nghiệp (~990 tỷ đồng). Khi thị trường chung đang tạm thời ngó lơ và ép mức định giá P/E của DTD lùi sâu về mức 4,24 lần, liệu đây là rủi ro của một doanh nghiệp bất động sản hết chu kỳ hay là cơ hội gom mua tài sản với giá chiết khấu sâu? Bài viết dưới đây của Index sẽ bóc tách thực trạng này.

CTCP Đầu tư Phát triển Thành Đạt (Mã cổ phiếu DTD) tiền thân là một doanh nghiệp xây dựng địa phương tại tỉnh Hà Nam. Qua hơn hai thập kỷ phát triển, DTD đã vươn mình trở thành một tổng công ty đa ngành, sở hữu hệ sinh thái khép kín từ khai thác khoáng sản, sản xuất vật liệu xây dựng, thi công hạ tầng cho đến cốt lõi lớn nhất hiện tại là Phát triển hạ tầng Khu công nghiệp (KCN) và Đô thị.

Vị thế và uy tín của DTD gắn liền với vai trò là chủ đầu tư dự án KCN Đồng Văn III (tỉnh Hà Nam) – một trong những KCN có tốc độ lấp đầy và thu hút dòng vốn FDI từ Nhật Bản, Hàn Quốc thuộc nhóm dẫn đầu khu vực phía Bắc. Mô hình kết hợp giữa mảng xây lắp tự thi công giúp DTD tối ưu hóa tối đa chi phí đầu tư hạ tầng, tạo ra lợi thế cạnh tranh cốt lõi về biên lợi nhuận gộp mà ít doanh nghiệp bất động sản nào có được.

Bản chất doanh nghiệp: Bước ngoặt chuyển dịch từ đầu tư sang vận hành thương mại

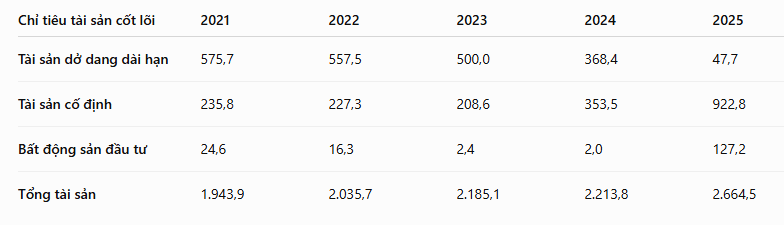

Để định giá đúng khi phân tích cổ phiếu DTD, nhà đầu tư cần nhìn thấu sự thay đổi bản chất trong cơ cấu tài sản. DTD không còn ở giai đoạn thâm hụt vốn để xây dựng cơ bản, mà đã chuyển dịch mạnh mẽ sang giai đoạn ghi nhận thành quả.

Con số tài sản dở dang dài hạn lao dốc mạnh từ 368,4 tỷ đồng xuống chỉ còn 47,7 tỷ đồng vào năm 2025, song song với việc tài sản cố định bùng nổ lên 922,8 tỷ đồng chính là bằng chứng kế toán cho thấy DTD đã hoàn tất nghiệm thu phần lớn hạ tầng cốt lõi (tiêu biểu như KCN Đồng Văn III giai đoạn mở rộng). Áp lực chi phí đầu tư dở dang chính thức khép lại, doanh nghiệp bàn giao tài sản sang diện vận hành thương mại để thu "tiền tươi thóc thật" từ khách thuê.

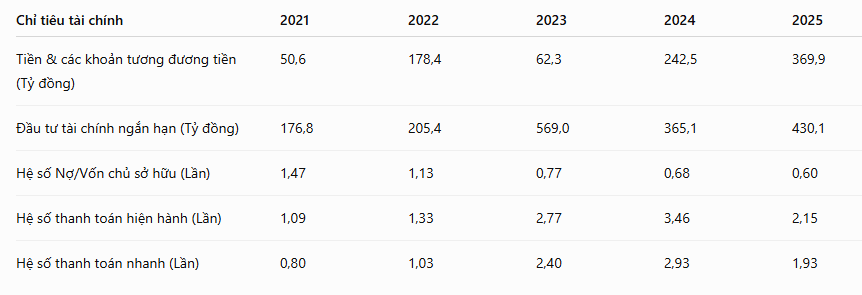

Đối lập với rủi ro đòn bẩy thường thấy ở các doanh nghiệp bất động sản, DTD đang duy trì một cấu trúc vốn có độ an toàn và tính thanh khoản cực kỳ cao.

Đến cuối năm 2025, tổng lượng tiền mặt và tiền gửi ngắn hạn của DTD đạt xấp xỉ 800 tỷ đồng (369,9 tỷ + 430,1 tỷ), chiếm hơn 84% tài sản ngắn hạn và tương đương tới 80% vốn hóa thị trường hiện tại của doanh nghiệp (~990 tỷ đồng).

Hệ số Nợ/VCSH giảm liên tục qua các năm về mức 0,6 lần vào năm 2025. Nhờ dòng tiền tự có dồi dào, chi phí lãi vay của DTD trong năm 2025 được cắt giảm mạnh chỉ còn hơn 2 tỷ đồng (so với mức 5,6 tỷ năm 2024), đẩy hệ số thanh toán lãi vay lên mức kỷ lục 224,37 lần. Doanh nghiệp hoàn toàn miễn nhiễm trước áp lực tín dụng rủi ro.

Sự kết hợp giữa giá vốn quỹ đất thấp và việc tối ưu hóa chi phí vận hành đã giúp năng lực sinh lời của DTD đạt hiệu suất vượt trội trong năm 2025.

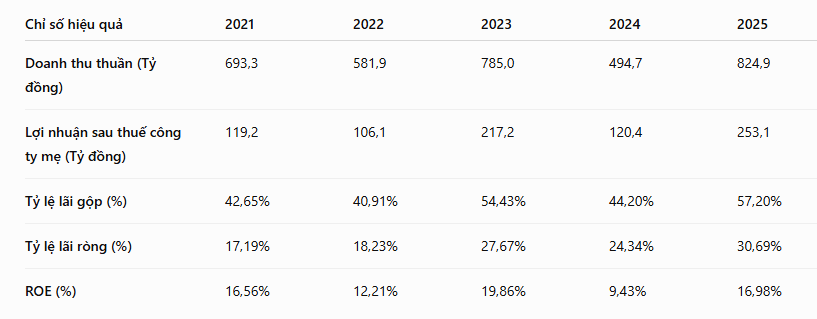

Sau khi tạo đáy chu kỳ ngắn hạn vào năm 2024, doanh thu thuần của DTD đã bùng nổ trở lại đạt 824,9 tỷ đồng trong năm 2025, đưa lợi nhuận sau thuế của cổ đông công ty mẹ lập đỉnh lịch sử mới tại 253,1 tỷ đồng (tăng trưởng 110% so với năm trước).

Đáng chú ý, tỷ lệ lãi gộp tăng vọt lên mức 57,20% và tỷ lệ lãi ròng đạt 30,69%. Điều này đồng nghĩa với việc cứ 10 đồng doanh thu thu về, DTD bỏ túi tới hơn 3 đồng lợi nhuận ròng. Hiệu quả sử dụng vốn cũng cải thiện rõ rệt khi chỉ số ROE bật tăng lên 16,98% và ROIC đạt tới 29,52%. Vòng quay các khoản phải thu tăng vọt từ 3,61 lần lên 17,16 lần, chứng tỏ tốc độ thu hồi tiền từ các đối tác thuê đất diễn ra vô cùng nhanh chóng.

Khi đặt năng lực tạo lợi nhuận của DTD trong mối tương quan với mức thị giá hiện tại, các chỉ số định lượng đều đang nằm ở vùng định giá thấp đáng kể so với trung bình ngành.

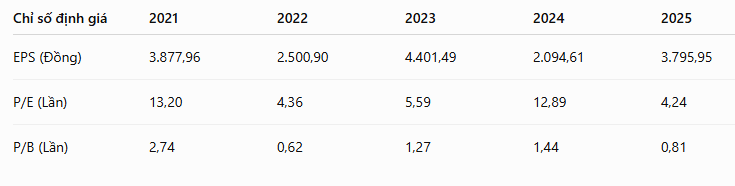

Với EPS năm 2025 phục hồi mạnh mẽ lên 3.795,95 đồng trong khi giá cổ phiếu liên tục điều chỉnh giảm, chỉ số P/E của DTD đã bị đẩy lùi về mức 4,24 lần.

Ý nghĩa thực tế ở đây là gì? Nếu DTD duy trì được mức lợi nhuận này, doanh nghiệp chỉ mất hơn 4 năm để làm ra lượng lợi nhuận bằng đúng giá trị vốn hóa hiện tại. Thêm vào đó, chỉ số P/B giảm về còn 0,81 lần, tức là thị trường đang định giá toàn bộ tài sản của DTD (bao gồm cả quỹ đất lẫn kho tiền mặt) thấp hơn tới 19% so với giá trị sổ sách của chính doanh nghiệp. Đây là vùng định giá thường chỉ xuất hiện ở các doanh nghiệp khủng hoảng tài chính, chứ không phải một doanh nghiệp đang thừa tiền và sạch bóng nợ vay dài hạn như DTD.

Điểm mạnh

Điểm cần theo dõi

Bức tranh phân tích cổ phiếu DTD phác họa rõ nét chân dung của một doanh nghiệp bất động sản khu công nghiệp đang ở trạng thái "giàu có" nhất về mặt dòng tiền khi vừa hoàn tất một chu kỳ đầu tư lớn. Thị trường hiện tại dường như đang định giá DTD một cách khắt khe do tâm lý chung của nhóm ngành và đặc tính chi trả cổ tức bằng giấy để giữ tiền tái đầu tư.

Tuy nhiên, với cấu trúc tài chính sạch nợ dài hạn, "kho tiền mặt" chiếm 80% vốn hóa và mức định giá P/E chỉ 4,2x lần, DTD đang mở ra một cơ hội đầu tư giá trị biên an toàn cao. Đây là mã cổ phiếu phù hợp cho các dòng vốn kiên nhẫn, nhắm vào mục tiêu tăng trưởng quy mô tài sản ròng và chờ đợi dòng tiền thị trường định giá lại đúng giá trị sổ sách của doanh nghiệp.

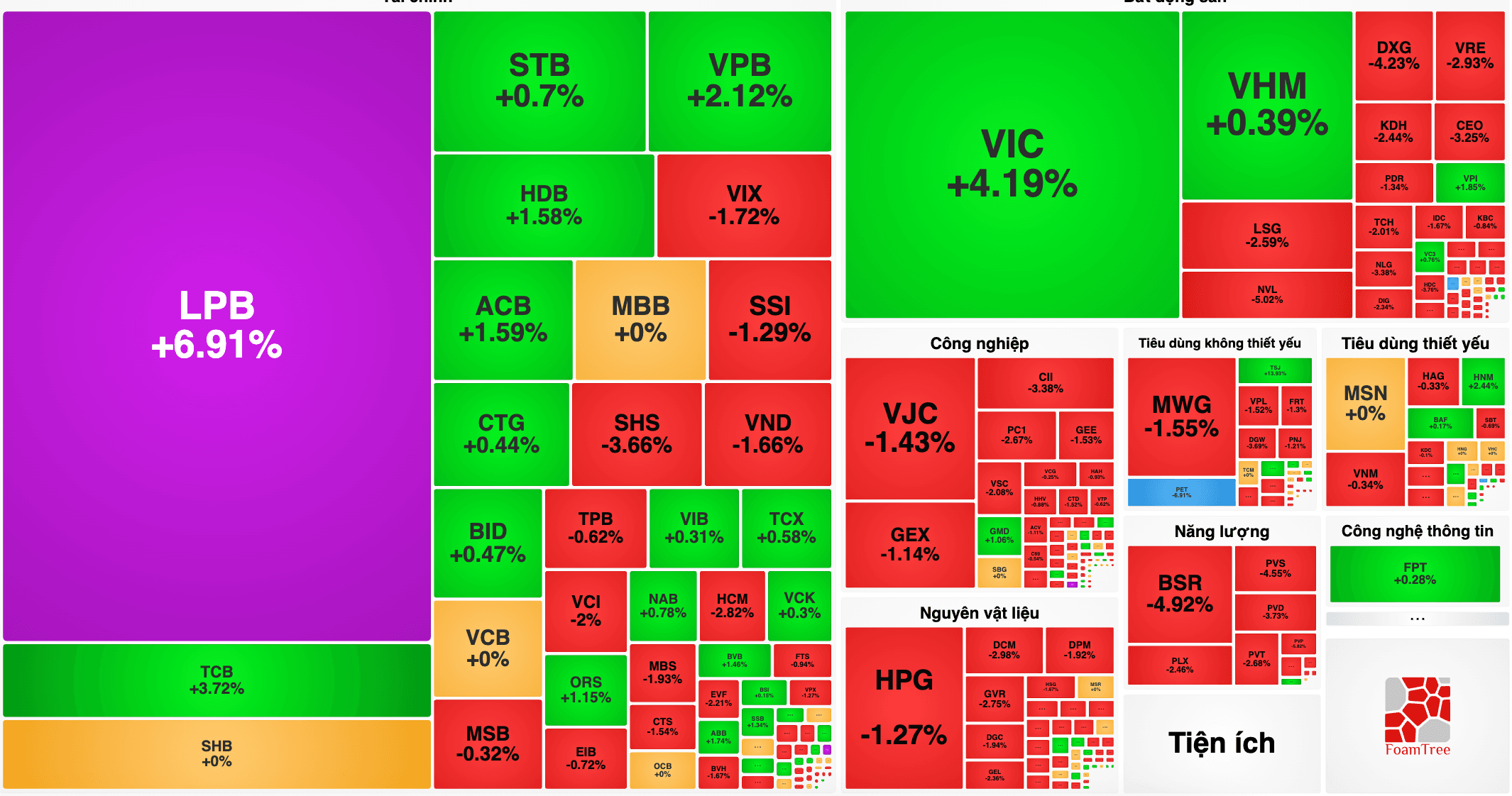

Thị trường chứng khoán hôm nay ghi nhận mức tăng điểm tốt khi VN-Index bứt phá hơn 11 điểm, đóng cửa tại mốc 1.869 điểm.

Dòng tiền nội vào thị trường đẩy thanh khoản sàn HSX lên trên 28.700 tỷ đồng, bất chấp áp lực bán ra áp đảo…