•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu GIL (Công ty Cổ phần Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh - Gilimex) ở bối cảnh hiện tại đòi hỏi giới đầu tư phải bóc tách hai mảng màu đối lập: Sự suy giảm mang tính chu kỳ của mảng lõi dệt may xuất khẩu và hành trình thiết lập một động cơ tăng trưởng hoàn toàn mới từ bất động sản khu công nghiệp. Từng là một ngôi sao sáng giá với mô hình sản xuất chuyên biệt cho các gã khổng lồ bán lẻ toàn cầu, Gilimex đang trải qua giai đoạn tái định vị dòng tiền toàn diện nhằm tìm kiếm một cấu trúc sinh lời bền vững hơn cho tương lai.

Thành lập từ năm 1982 và chính thức niêm yết trên sàn HOSE vào năm 2002, Gilimex là một trong những cánh chim đầu đàn ngành dệt may Việt Nam với sản phẩm thế mạnh là các loại túi vải, ba lô, và đồ gia dụng bằng vải. Lợi thế cạnh tranh lớn nhất của GIL trong quá khứ nằm ở mô hình kinh doanh "may đo" quy mô lớn cho các đối tác chuỗi cung ứng toàn cầu, đặc biệt là mối quan hệ hợp tác chiến lược kéo dài nhiều năm với Amazon.

Tuy nhiên, rủi ro tập trung khách hàng lớn đã bộc lộ rõ nét kể từ cuối năm 2022 sau những tranh chấp pháp lý và sự thay đổi chính sách đột ngột từ phía đối tác lớn này. Nhận diện được tính tổn thương của mảng dệt may thuần túy, Ban lãnh đạo Gilimex đã chủ động lấn sân sang mảng bất động sản khu công nghiệp (KCN). Thông qua các công ty con, GIL hiện đang sở hữu quỹ đất công nghiệp tiềm năng tại các địa bàn chiến lược miền Trung và miền Tây như dự án KCN Gilimex Thừa Thiên Huế (quy mô hơn 460 ha) và KCN Gilimex Vĩnh Long (quy mô 400 ha). Bước đi này biến GIL từ một doanh nghiệp thâm dụng lao động dệt may thành một thực thể nắm giữ tài sản dài hạn có giá trị cho thuê cao.

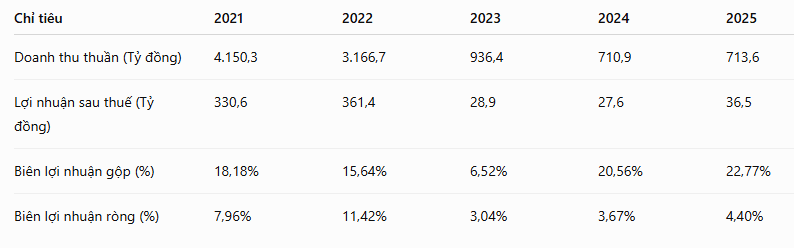

Báo cáo tài chính giai đoạn 2021–2025 phác họa rất rõ nét cú sốc thu hẹp quy mô của Gilimex sau khi đứt gãy chuỗi đơn hàng lớn. Doanh thu thuần của doanh nghiệp lập đỉnh vào năm 2021 với hơn 4.150 tỷ đồng, nhưng đã lao dốc không phanh về mức 936 tỷ đồng năm 2023 và duy trì ở mức đáy quanh 710-713 tỷ đồng trong hai năm 2024-2025.

Mặc dù quy mô doanh thu giảm sâu, điểm sáng kỹ thuật đáng ghi nhận là sự phục hồi mạnh mẽ của biên lợi nhuận gộp. Nếu như năm 2023, biên lãi gộp của GIL rơi xuống mức thấp kỷ lục chỉ 6,52% do nhà máy thiếu đơn hàng và chi phí cố định neo cao, thì sang năm 2024 và 2025, chỉ số này đã bật tăng mạnh trở lại, lần lượt đạt 20,56% và 22,77%.

Sự cải thiện của biên lãi gộp cho thấy Gilimex bước đầu đã cơ cấu lại thành công tệp khách hàng mảng dệt may, chuyển hướng sang các đơn hàng có biên lợi nhuận tốt hơn để bù đắp sự thiếu hụt về mặt quy mô. Dù vậy, lợi nhuận sau thuế năm 2025 đạt 36,5 tỷ đồng (tăng nhẹ so với mức đáy năm 2024) vẫn còn khoảng cách rất xa so với thời kỳ hoàng kim trên 300 tỷ đồng của giai đoạn 2021–2022.

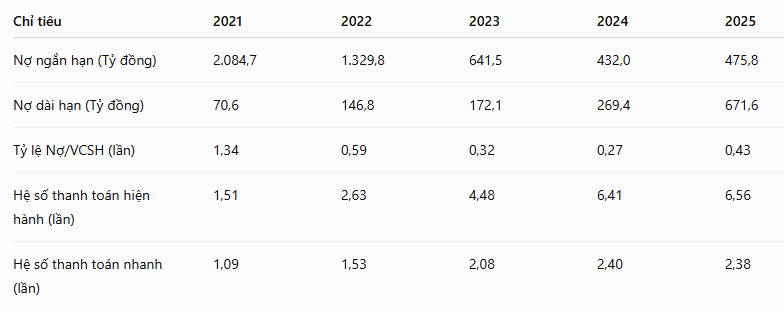

Nhìn sâu vào bảng cân đối kế toán của GIL, có thể thấy rõ một chiến lược dịch chuyển dòng vốn từ trạng thái phòng thủ sang đầu tư tài sản dài hạn:

Do dòng vốn bị thắt chặt vào các dự án dở dang chưa đến điểm rơi bàn giao, vòng quay hàng tồn kho của GIL đã sụt giảm nghiêm trọng từ 5,39 vòng (năm 2021) xuống còn 0,31 vòng (năm 2025). Điều này giải thích tại sao hiệu quả sinh lời trên vốn (ROE và ROA) của doanh nghiệp trong giai đoạn 2023–2025 chỉ duy trì quanh mức lẹt đẹt từ 0,7% đến 1,2%.

Để tài trợ cho việc phát triển quỹ đất khu công nghiệp trong bối cảnh dòng tiền từ mảng dệt may suy giảm, GIL đã buộc phải gia tăng nghĩa vụ nợ dài hạn một cách rõ rệt nhằm khớp với vòng đời của các dự án bất động sản.

Nhìn vào bảng số liệu, khoản nợ dài hạn của doanh nghiệp từ mức chỉ 70,6 tỷ đồng năm 2021 đã liên tục dâng cao, tăng lên 269,4 tỷ đồng năm 2024 và chính thức chạm mốc 671,6 tỷ đồng vào năm 2025. Xu hướng dịch chuyển từ nợ ngắn hạn sang nợ dài hạn phản ánh đúng tính chất tài trợ vốn cho các dự án bất động sản KCN – vốn là mảng đòi hỏi thời gian hoàn thiện hạ tầng lớn và không thể thắt chặt bằng dòng vốn ngắn hạn.

Mặc dù tổng nợ phải trả có sự gia tăng trong năm 2025 lên mức 1.147,5 tỷ đồng, sức mạnh tài chính tổng thể của GIL vẫn duy trì được bộ đệm an toàn nhờ nền tảng vốn chủ sở hữu dày dặn tích lũy từ quá khứ (2.650,4 tỷ đồng). Tỷ lệ Nợ/VCSH dù tăng từ 0,27 lần lên 0,43 lần vẫn nằm trong tầm kiểm soát chặt chẽ.

Đồng thời, hệ số thanh toán hiện hành đạt tới 6,56 lần và hệ số thanh toán nhanh duy trì ổn định ở mức 2,38 lần. Điều này cho thấy doanh nghiệp hoàn toàn không gặp áp lực về mặt thanh khoản trong ngắn hạn, tạo không gian đủ lớn để ban điều hành kiên nhẫn triển khai hạ tầng dự án mà không bị rơi vào áp lực đảo nợ thắt ngặt.

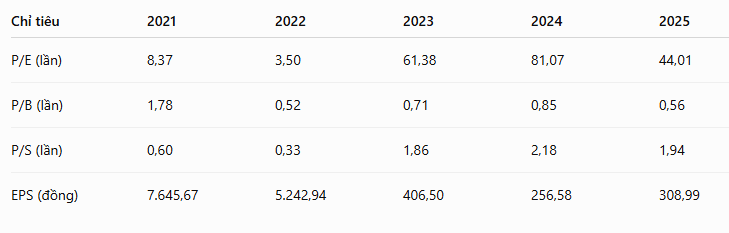

Bất chấp kết quả kinh doanh tạo đáy, các chỉ số định giá thị trường của cổ phiếu GIL trong giai đoạn 2023–2025 đang phản ánh một trạng thái phân hóa sâu sắc giữa giá trị sổ sách và hiệu quả dòng tiền ngắn hạn.

Tính đến cuối năm 2025, chỉ số P/B của GIL rơi về mức 0,56 lần. Đối với một doanh nghiệp có nền tảng tài sản thực và ít nợ xấu, việc thị trường định giá doanh nghiệp thấp hơn gần một nửa so với giá trị sổ sách cho thấy một "vùng trũng" tài sản rõ rệt. Thị trường dường như đang chiết khấu quá đà rủi ro đóng băng của danh mục hàng tồn kho dở dang mà tạm thời bỏ qua giá trị tiềm năng của quỹ đất khu công nghiệp sạch.

Trái ngược với P/B, chỉ số P/E của GIL lại vọt lên mức rất cao (81,07 lần năm 2024 và 44,01 lần năm 2025). Đây là hệ quả tất yếu khi EPS sụt giảm mạnh từ mức trên 5.000-7.000 đồng xuống chỉ còn quanh mức 250–300 đồng. Mức P/E này khiến GIL trông có vẻ "đắt đỏ" nếu nhà đầu tư chỉ nhìn vào lăng kính thu nhập ngắn hạn của mảng dệt may, nhưng lại là tín hiệu điển hình của một doanh nghiệp đang ở đáy chu kỳ kinh doanh.

Áp lực pha loãng từ lịch sử tài trợ vốn: Giai đoạn trước đó, GIL liên tục thực hiện các đợt chi trả cổ tức bằng cổ phiếu quy mô lớn (như tỷ lệ 100:15 năm 2022 và đặc biệt là 100:45,2 vào cuối năm 2024). Việc gia tăng quy mô vốn cổ phần trong khi lợi nhuận chưa bứt phá đã vô hình trung làm pha loãng EPS, khiến tốc độ kéo giảm chỉ số P/E về mức hấp dẫn trở nên chậm chạp hơn, trừ khi doanh nghiệp tạo ra một cú hích lợi nhuận đột biến từ mảng cho thuê hạ tầng KCN.

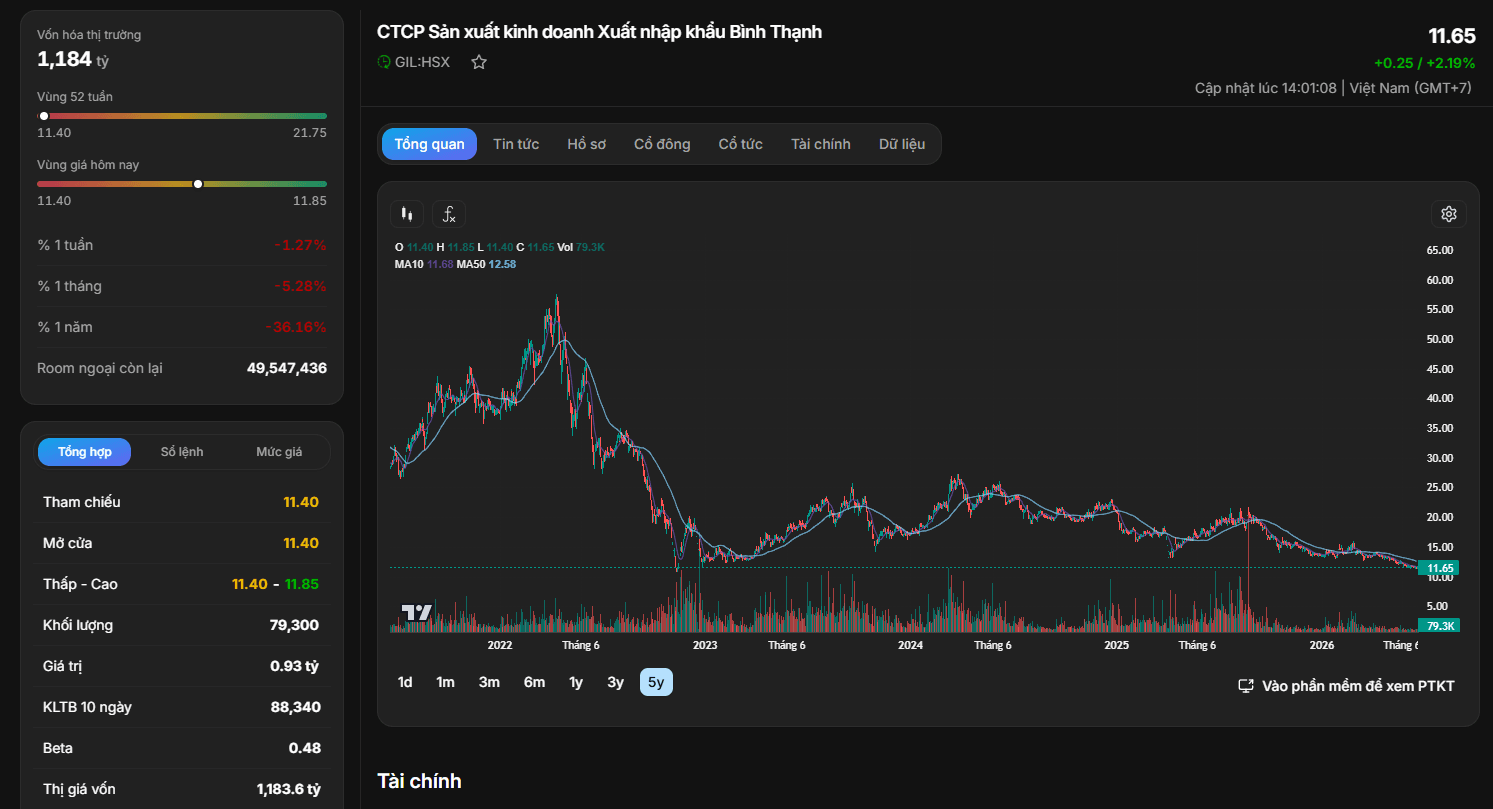

Dữ liệu giao dịch thực tế thời điểm 25/6/2026 cho thấy giá cổ phiếu GIL hiện đang giao dịch ở mức quanh 11.650 đồng/cổ phiếu, tương ứng vốn hóa thị trường khoảng 1.184 tỷ đồng. Mức định giá này tương đương với chỉ số P/B chỉ 0,56 lần. Đồ thị kỹ thuật 5 năm phản ánh rất rõ quá trình "de-rating" (hạ mức định giá) sâu sắc của thị trường khi GIL mất đi tệp khách hàng lớn vào cuối năm 2022 và bước vào giai đoạn lầm lũi dò đáy dài hạn khi các dự án KCN chưa thể đóng góp dòng tiền lớn ngay lập tức.

Cơ hội đầu tư vào cổ phiếu GIL hiện tại không nằm ở câu chuyện phục hồi ngắn hạn của ngành dệt may, mà nằm ở vị thế của một doanh nghiệp bất động sản KCN "đang hình thành" có tài sản định giá rẻ. Việc doanh nghiệp thực hiện chia cổ tức bằng cổ phiếu với tỷ lệ lớn 100:45,2 vào cuối năm 2024 cho thấy chiến lược rõ ràng của ban lãnh đạo nhằm giữ lại dòng vốn thặng dư để tập trung mọi nguồn lực cho việc hoàn thiện hạ tầng các KCN trọng điểm.

Nhà đầu tư lựa chọn GIL cần chấp nhận một luận điểm đầu tư dài hạn: Cổ phiếu chỉ thực sự định giá lại (re-rated) khi KCN Gilimex Thừa Thiên Huế đạt tỷ lệ lấp đầy khả quan và bắt đầu ghi nhận doanh thu cho thuê một lần, giúp giải phóng lượng hàng tồn kho hơn 1.900 tỷ đồng hiện tại thành dòng tiền mặt. Cho đến trước khi nút thắt dòng tiền này được gỡ bỏ, chỉ số P/E neo ở mức cao (44 lần năm 2025) sẽ tiếp tục là rào cản khiến dòng tiền ngắn hạn e dè với cổ phiếu này.

Sau quá trình điều tra bổ sung kéo dài một năm, cơ quan tố tụng tại TP.HCM đã thay đổi tội danh đối với Phan Công Khanh trong vụ án liên quan đến chiếc Mercedes Brabus G800 trị giá 24 tỷ đồng. Vụ việc tiếp tục thu hút sự chú…