•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bản đồ logistics và hạ tầng cảng biển Việt Nam, các doanh nghiệp sở hữu chuỗi hệ sinh thái khép kín luôn giữ vững được lợi thế cạnh tranh tuyệt đối trước những biến động của dòng chảy thương mại toàn cầu. CTCP Gemadept (cổ phiếu GMD) là một minh chứng tiêu biểu cho sự tăng trưởng bền bỉ với chuỗi cảng trải dài từ Bắc vào Nam cùng dòng tiền hoạt động cực kỳ sòng phẳng.

Kết thúc năm tài chính 2025, GMD tiếp tục khẳng định vị thế dẫn dắt khi ghi nhận doanh thu và lợi nhuận thuần từ hoạt động kinh doanh cốt lõi đạt mức cao nhất lịch sử. Bài phân tích cổ phiếu GMD dưới đây của Index.vn sẽ mang đến cái nhìn trực quan thông qua hệ thống số liệu tài chính rút gọn cùng các tín hiệu kỹ thuật mới nhất, giúp nhà đầu tư định vị chính xác cơ hội đối với cổ phiếu đầu ngành này.

Được thành lập từ năm 1990 (tiền thân là doanh nghiệp Nhà nước), CTCP Gemadept (GMD) là một trong những cánh chim đầu đàn và là doanh nghiệp niêm yết quy mô lớn nhất Việt Nam trong hai lĩnh vực cốt lõi: Khai thác cảng và Logistics.

Vị thế ngành và Hệ sinh thái hạ tầng vượt trội

Động lực tăng trưởng từ các siêu dự án

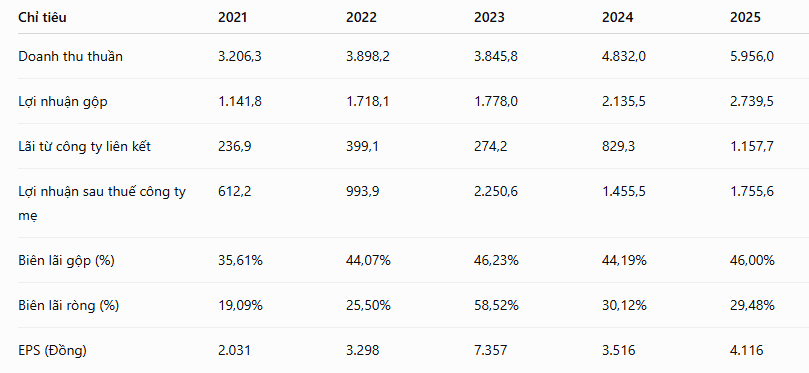

Năm 2025 chứng kiến sự bứt phá mạnh mẽ của GMD khi doanh thu thuần đạt mức tăng trưởng 23,3% so với cùng kỳ. Đặc biệt, nếu loại trừ khoản lợi nhuận tài chính đột biến từ việc bán cảng năm 2023, thì năm 2025 chính là năm GMD đạt mức lợi nhuận từ hoạt động kinh doanh cao nhất lịch sử nhờ sự đóng góp lớn từ khối liên doanh liên kết.

Hiệu quả khai thác cảng tối ưu: Biên lợi nhuận gộp của GMD liên tục duy trì ở mức rất cao, đạt 46,00% vào năm 2025. Điều này cho thấy các cảng mới đưa vào vận hành nhanh chóng lấp đầy công suất và tối ưu được chi phí cố định.

Cỗ máy in tiền từ liên doanh: Phần lãi từ các công ty liên kết (trọng tâm là siêu cảng Gemalink và Cảng hàng hóa hàng không SCSC) mang về 1.157,7 tỷ đồng trong năm 2025, đóng góp lớn vào tổng lợi nhuận của tập đoàn.

Tăng trưởng chất lượng lợi nhuận: Lợi nhuận sau thuế của công ty mẹ đạt 1.755,6 tỷ đồng, tăng 20,6% so với năm 2024, kéo EPS tăng lên mức 4.116 đồng.

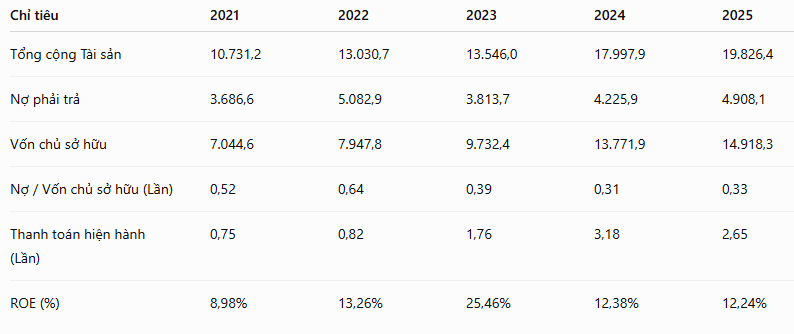

Đối với ngành hạ tầng cảng biển đòi hỏi dòng vốn đầu tư lớn, cấu trúc tài chính của GMD đang ở trạng thái lý tưởng nhờ lượng tiền mặt dồi dào thu được từ việc phát hành tăng vốn và tích lũy từ lợi nhuận.

Đòn bẩy tài chính thấp kỷ lục: Tỷ lệ Nợ/VCSH của GMD chỉ ở mức 0,33 lần, giúp doanh nghiệp hoàn toàn chủ động, không chịu áp lực chi phí lãi vay lớn trong các giai đoạn đầu tư dự án mới.

Đệm tài sản thanh khoản vững chắc: Lượng tiền mặt và tiền gửi ngắn hạn đạt mức 4.360,9 tỷ đồng vào cuối năm 2025 (tiền mặt 1.622,3 tỷ và đầu tư tài chính ngắn hạn 2.738,6 tỷ), đưa chỉ số thanh toán hiện hành đạt ngưỡng an toàn cao 2,65 lần.

Hiệu quả sử dụng vốn: Tỷ suất ROE duy trì ổn định quanh mức 12,24%, phản ánh năng lực tạo giá trị tốt trên quy mô vốn chủ sở hữu liên tục được mở rộng.

Huy động vốn thành công: Trong giai đoạn cuối năm 2024 - đầu năm 2025, GMD đã thực hiện thành công đợt chào bán cổ phiếu cho cổ đông hiện hữu với tỷ lệ 3:1 ở mức giá 29.000 đồng/CP. Dòng vốn lớn này ngay lập tức được giải ngân để tài trợ xây dựng Giai đoạn 2 của cảng nước sâu Gemalink và cụm cảng Nam Đình Vũ.

Cổ tức tiền mặt tăng trưởng: GMD duy trì lịch sử trả cổ tức hoàn toàn bằng tiền mặt một cách đều đặn. Gần nhất vào ngày 21/05/2026, doanh nghiệp đã chốt quyền chi trả cổ tức đợt 1/2025 bằng tiền mặt với tỷ lệ 22% (2.200đ/CP), tăng so với mức 2.000đ/CP của năm 2024.

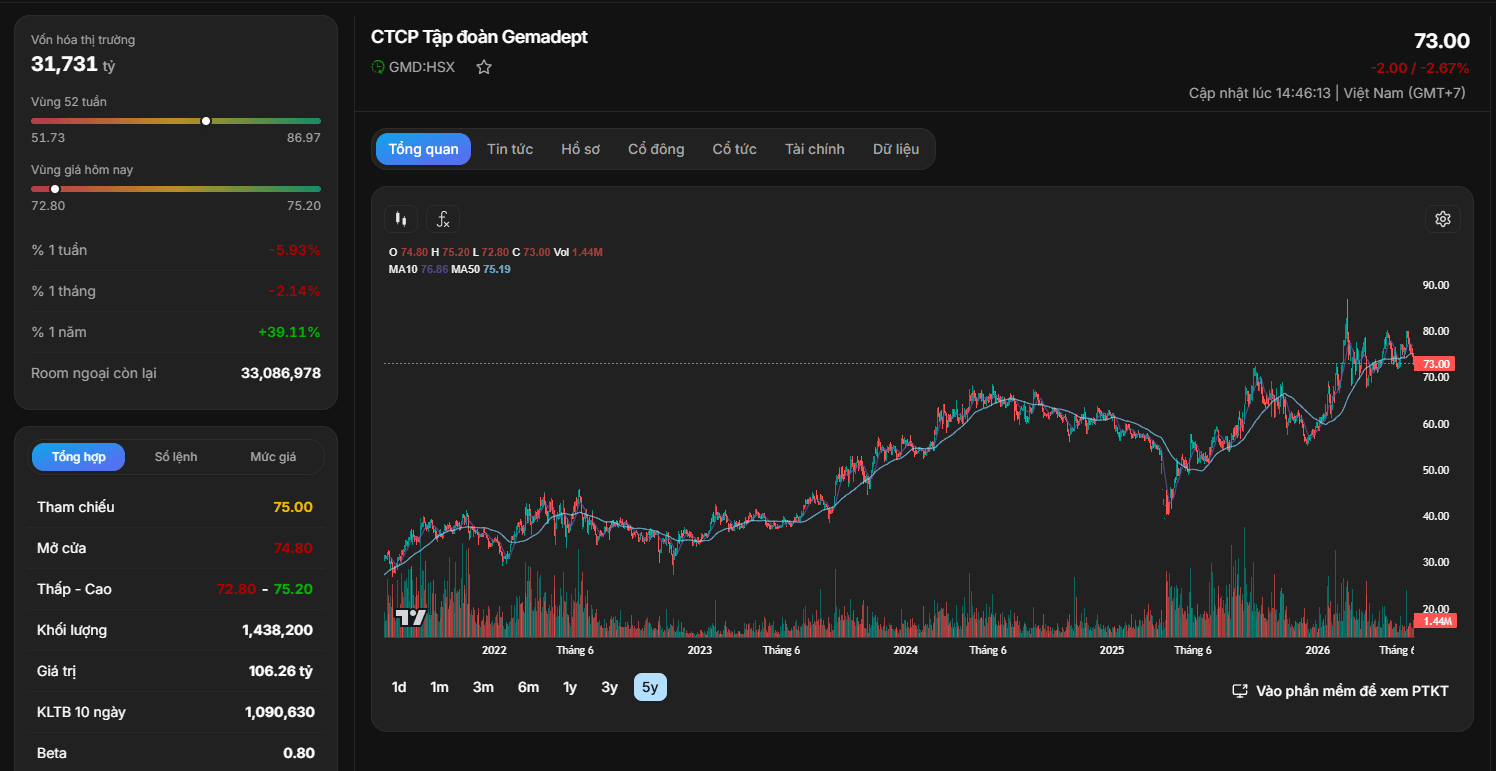

Trạng thái giao dịch thực tế của cổ phiếu GMD trên thị trường phản ánh vị thế một cổ phiếu tăng trưởng đầu ngành điển hình.

Xu hướng dài hạn tăng trưởng bền bỉ: Đồ thị 5 năm cho thấy GMD nằm trong một chu kỳ Up-trend dài hạn rất vững chắc. Hiệu suất đầu tư trong 1 năm qua đạt mức tăng trưởng ấn tượng +39,11%, đưa vốn hóa thị trường của doanh nghiệp đạt 31.731 tỷ đồng.

Nhịp điều chỉnh kỹ thuật ngắn hạn: Sau khi chạm vùng đỉnh lịch sử (vùng 80,00 – 86,97 đồng), cổ phiếu GMD đang bước vào một nhịp chỉnh ngắn hạn (giảm -5,93% trong tuần qua) và đóng cửa ở mức giá 73.00 đồng/cổ phiếu. Giá hiện tại đã tạm thời cắt xuống dưới đường MA10 (76.86) và MA50 (75.19), cho thấy áp lực chốt lời ngắn hạn đang diễn ra với khối lượng phiên gần nhất đạt 1,44 triệu cổ phiếu.

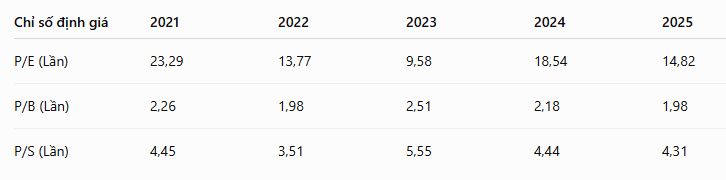

Định giá quay về mức hấp dẫn: Với đà tăng trưởng kết quả kinh doanh cốt lõi, hệ số P/E của GMD đã hạ nhiệt về mức 14,82 lần và P/B đạt 1.98 lần. Đây là vùng định giá tương đối hợp lý và hấp dẫn đối với một định chế cảng biển nắm giữ những hạ tầng mang tính chất độc quyền và khó có thể thay thế tại Việt Nam.

Có nên đầu tư cổ phiếu GMD không?

Cổ phiếu GMD là lựa chọn xuất sắc cho chiến lược Đầu tư tăng trưởng dài hạn. Lợi thế cạnh tranh lớn từ hệ thống cảng nước sâu và dòng tiền từ khối logistics khép kín sẽ đảm bảo khả năng duy trì tăng trưởng hai chữ số cho doanh nghiệp trong các năm tới.

Nhịp điều chỉnh ngắn hạn đang mở ra cơ hội vị thế mua tốt. Nhà đầu tư có thể tận dụng các phiên rung lắc khi cổ phiếu kiểm định lại vùng hỗ trợ cứng quanh 69.00 – 72.00 đồng để chia làm nhiều đợt gom dần, chuẩn bị cho chu kỳ bứt phá tiếp theo của dòng tiền lớn khi các cảng giai đoạn mới đi vào hoạt động.

Động đất kép mạnh hơn 7 độ ở Venezuela có thể khiến ít nhất 1.000 người thiệt mạng và làm các công trình trên khắp đất nước bị sập.

Hai trận động đất mạnh 7,2 độ và 7,5 độ, với tâm chấn ở độ sâu lần lượt là 22 km…