•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Thị trường chứng khoán Việt Nam đã chứng kiến nhiều câu chuyện tái cấu trúc kinh điển, nhưng hành trình chuyển đổi mô hình nông nghiệp và xử lý gánh nặng tài chính của Công ty Cổ phần Hoàng Anh Gia Lai (cổ phiếu HAG) luôn là tâm điểm thu hút sự chú ý lớn nhất từ giới đầu tư.

Bài viết phân tích cổ phiếu HAG dưới đây sẽ bóc tách toàn diện bức tranh tài chính giai đoạn 2021 - 2025, qua đó làm rõ bước ngoặt bứt phá về hiệu suất sinh lời, năng lực quản trị dòng tiền và xu hướng làm sạch bảng cân đối kế toán của một trong những thương hiệu nông nghiệp quy mô lớn nhất nước ta.

Hành trình tái cấu trúc toàn diện: Từ "Đa ngành thâm dụng vốn" đến "Nông nghiệp tập trung"

Nhìn lại lịch sử, Hoàng Anh Gia Lai (HAG) từng là một tập đoàn đa ngành khổng lồ với các mảng kinh doanh cốt lõi từ bất động sản, thủy điện, khoáng sản cho đến nuôi bò thịt. Tuy nhiên, mô hình thâm dụng vốn quy mô lớn sử dụng đòn bẩy tài chính cao trong quá khứ đã tạo ra những hệ lụy nặng nề về dòng tiền.

Đứng trước bài toán sinh tồn, ban lãnh đạo HAG đã đưa ra những quyết định tái cấu trúc mang tính lịch sử: Kiên quyết thoái vốn triệt để tại các công ty con, cắt bỏ hoàn toàn các mảng kinh doanh ngoài ngành để dồn toàn bộ nguồn lực, quỹ đất và tâm huyết vào một con đường duy nhất: Nông nghiệp quy mô lớn.

Trụ cột chiến lược "Chuối - Heo - Sầu riêng" và Mô hình Nông nghiệp tuần hoàn khép kín

Sự hồi sinh mạnh mẽ của HAG trong giai đoạn 2021 - 2025 không đến từ may mắn, mà xuất phát từ việc hoàn thiện hệ sinh thái nông nghiệp tuần hoàn sinh thái, lấy 3 sản phẩm cốt lõi làm trọng tâm:

Lợi thế từ Quỹ đất sạch xuyên biên giới

Một trong những rào cản lớn nhất của các doanh nghiệp nông nghiệp là tích tụ quỹ đất, nhưng HAG lại sở hữu "mỏ vàng" là hàng chục ngàn hecta đất sạch, liền khoảnh tại khu vực Tam giác phát triển CLV (Campuchia - Lào - Việt Nam).

Quỹ đất rộng lớn, thổ nhưỡng màu mỡ và nguồn nước dồi dào tại đây cho phép doanh nghiệp quy hoạch đồng bộ từ khâu trồng trọt, xây dựng nhà máy đóng gói, cho đến hệ thống chuồng trại cách ly an toàn sinh học. Việc làm chủ tư liệu sản xuất cốt lõi này chính là bệ đỡ giúp tài sản cố định và tài sản dở dang dài hạn của HAG tăng trưởng liên tục, chuẩn bị cho những chu kỳ bùng nổ doanh thu dài hạn tiếp theo.

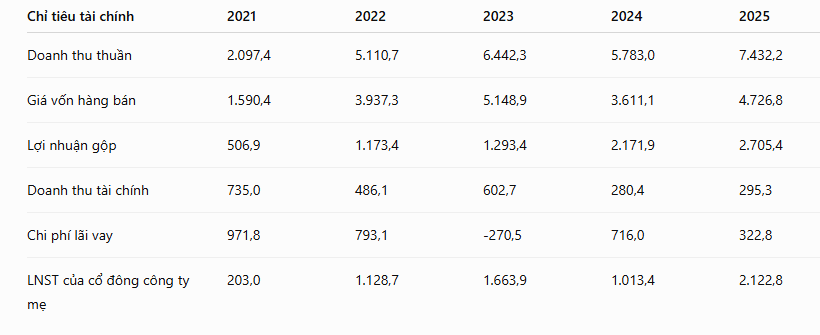

Giai đoạn 2021 - 2023, doanh thu thuần của HAG ghi nhận mức tăng trưởng thần tốc, vọt tăng từ 2.097,4 tỷ đồng lên 6.442,3 tỷ đồng nhờ quy mô mảng trái cây và chăn nuôi heo liên tục mở rộng. Dù gặp áp lực điều chỉnh kỹ thuật trong năm 2024 khiến doanh thu giảm nhẹ về mức 5.783,0 tỷ đồng, doanh nghiệp đã bứt phá ngoạn mục trong năm 2025 khi doanh thu thuần đạt mức kỷ lục 7.432,2 tỷ đồng, tăng trưởng hơn 28,5% so với năm trước đó.

Điểm nhấn quan trọng nhất khi phân tích cổ phiếu HAG ở khía cạnh vận hành chính là sự cải thiện vượt bậc của biên lợi nhuận. Tỷ lệ lãi gộp duy trì ở mức cao ấn tượng: đạt 37,56% (năm 2024) và 36,40% (năm 2025), vượt trội hoàn toàn so với mức nền thấp quanh 20% - 24% ở giai đoạn 2021 - 2023. Sự bứt phá này phần lớn đến từ mảng sầu riêng và chuối xuất khẩu bước vào giai đoạn cho năng suất đỉnh cao cùng giá bán quốc tế thuận lợi.

Bên cạnh đó, việc kiểm soát chi phí tài chính và giảm dần dư nợ gốc vay đã giúp gánh nặng lãi vay hạ nhiệt mạnh mẽ từ mức 716 tỷ đồng (năm 2024) xuống còn 322,8 tỷ đồng vào năm 2025. Kết quả là Lợi nhuận sau thuế của cổ đông công ty mẹ bùng nổ mạnh mẽ, cán mốc 2.122,8 tỷ đồng (tăng hơn gấp đôi so với năm 2024), đánh dấu năm có mức sinh lời thuần từ hoạt động cốt lõi cao nhất lịch sử của doanh nghiệp.

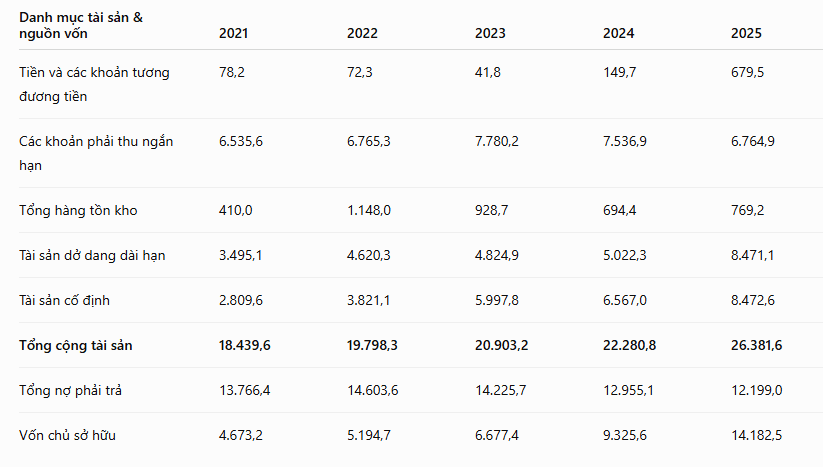

Bảng cân đối kế toán của Hoàng Anh Gia Lai cho thấy rõ dòng vốn đang được tập trung tái đầu tư mạnh mẽ vào năng lực sản xuất dài hạn nhằm phục vụ chiến lược mở rộng quy mô nông trại.

Tích lũy tài sản sinh lời dài hạn: Tài sản cố định tăng liên tục một cách mạnh mẽ, từ 2.809,6 tỷ đồng (2021) lên đến 8.472,6 tỷ đồng vào năm 2025. Đồng thời, tài sản dở dang dài hạn vọt tăng lên 8.471,1 tỷ đồng trong năm 2025. Đây bản chất là chi phí đầu tư phát triển các vườn cây ăn trái (sầu riêng, chuối) chưa đến tuổi thu hoạch và hạ tầng chuồng trại chăn nuôi, hứa hẹn là động lực tăng trưởng doanh thu cốt lõi cho các năm tiếp theo.

Thu hồi các khoản phải thu dài hạn: HAG đã giải quyết triệt để bài toán chiếm dụng vốn khi các khoản phải thu dài hạn giảm sâu từ mức 2.958,7 tỷ đồng (2021) xuống mức gần như bằng 0 (chỉ còn 12,9 tỷ đồng) vào năm 2025.

Vòng quay tài sản cải thiện rõ rệt: Nhờ doanh thu tăng mạnh, vòng quay hàng tồn kho đạt mức 6,44 lần vào năm 2025 (mức cao nhất trong 5 năm), phản ánh tốc độ luân chuyển và tiêu thụ nông sản vô cùng nhanh chóng.

Rủi ro lớn nhất trong quá khứ khi giới phân tích mổ xẻ mã HAG luôn là gánh nặng nợ vay chồng chất. Tuy nhiên, số liệu tài chính thực tế chứng minh doanh nghiệp đã thực hiện một cuộc đại cải cách cấu trúc tài chính vô cùng ngoạn mục:

Sự chuyển hóa toàn diện này kéo theo các chỉ số sinh lời cốt lõi tăng trưởng rực rỡ. Hiệu quả sử dụng vốn cổ phần (ROE) đạt mức 18,06%, chỉ số hiệu quả sử dụng vốn đầu tư (ROIC) đạt 16,19% và tỷ suất sinh lời trên tổng tài sản (ROA) tăng vọt lên 8,72% vào năm 2025.

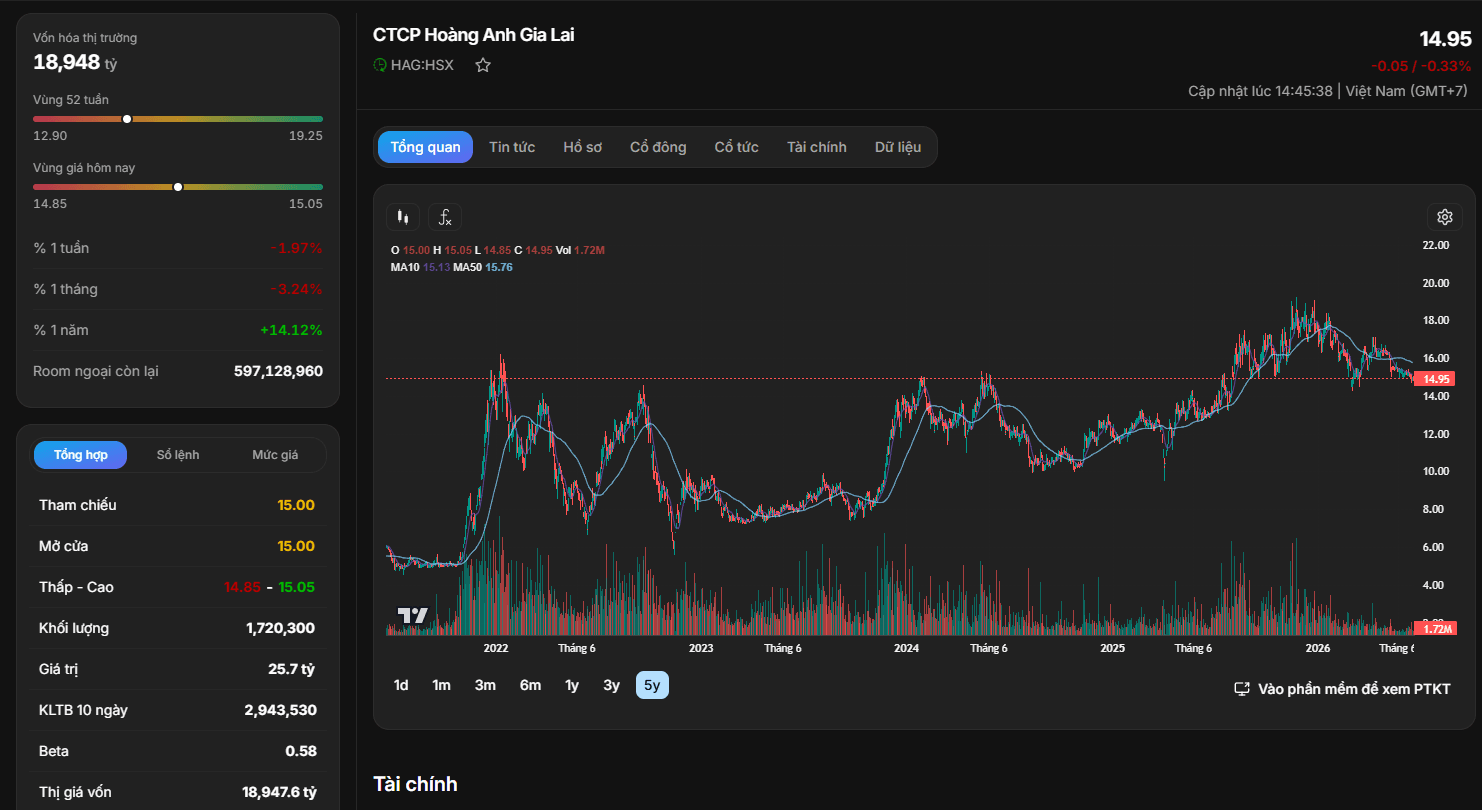

Căn cứ vào dữ liệu thị trường trực quan từ đồ thị kỹ thuật (ngày 25/6/2026), cổ phiếu HAG đang ghi nhận mức thị giá giao dịch tại ngưỡng 14.95, tương ứng với mức vốn hóa thị trường đạt 18.948 tỷ đồng (giá trị vốn hóa cập nhật theo thời gian thực đạt 18.947,6 tỷ đồng). Khối lượng khớp lệnh phiên gần nhất đạt 1,72 triệu cổ phiếu.

Nhìn lại bức tranh biến động giá 5 năm qua, đồ thị kỹ thuật của HAG phản ánh chu kỳ hồi sinh thần kỳ từ đống tro tàn. Cổ phiếu từng tạo đáy sâu quanh ngưỡng dưới 6.00 vào năm 2021 khi doanh nghiệp đối diện rủi ro tài chính cao, trước khi bứt phá mạnh mẽ theo làn sóng giá nông sản lên vùng 15.00 vào đầu năm 2022. Sau giai đoạn điều chỉnh tích lũy dài hạn quanh vùng giá 7.00 - 9.00 suốt giai đoạn 2023, từ cuối năm 2024 đến năm 2026, dòng tiền lớn của các tổ chức và nhà đầu tư cá nhân đã liên tục tham gia mạnh mẽ khi số liệu tài chính cốt lõi chứng minh doanh nghiệp đã hồi sinh hoàn toàn. Cổ phiếu hiện đã thiết lập một xu hướng tăng giá dài hạn vững chắc, liên tục tạo các nền giá sau cao hơn nền giá trước và đang tích lũy chặt chẽ ngay sát vùng đỉnh cũ (Vùng 52 tuần dao động trong biên độ từ 12.90 đến 19.25).

Các chỉ số định giá thị trường của HAG

Sự bứt phá mạnh mẽ về lợi nhuận đã duy trì mức EPS vững chắc ở mức 1.674,93 đồng vào năm 2025. Mức EPS cao này giúp định giá P/E của HAG lùi về mức vô cùng hợp lý là 10,48 lần (thấp hơn nhiều so với giai đoạn định giá ảo 60,75 lần vào năm 2021). Với chỉ số P/B ở mức 1,68 lần, thị trường đang chấp nhận trả một mức thặng dư hợp lý cho năng lực hồi sinh dòng tiền và quỹ đất nông nghiệp khổng lồ, sạch nợ mà Hoàng Anh Gia Lai đang làm chủ.

Động đất kép mạnh hơn 7 độ ở Venezuela có thể khiến ít nhất 1.000 người thiệt mạng và làm các công trình trên khắp đất nước bị sập.

Hai trận động đất mạnh 7,2 độ và 7,5 độ, với tâm chấn ở độ sâu lần lượt là 22 km…