Đối với các doanh nghiệp hoạt động trong lĩnh vực kinh doanh bất động sản, việc phân tích dòng đời của các dự án và cấu trúc nguồn vốn tài trợ đóng vai trò then chốt hơn là chỉ nhìn vào kết quả lợi nhuận ngắn hạn. Sức khỏe tài chính của một doanh nghiệp địa ốc phản ánh rõ nét nhất qua quy mô hàng tồn kho thực chất và giá trị tài sản dở dang dài hạn – vốn là những chỉ báo trực tiếp cho tiềm năng ghi nhận doanh thu trong tương lai. Công ty Cổ phần Phát triển Nhà Bà Rịa - Vũng Tàu (Hodeco - Mã cổ phiếu HDC) là một doanh nghiệp bất động sản sở hữu quỹ đất sạch dồi dào tại các khu vực trọng điểm của tỉnh Bà Rịa - Vũng Tàu. Sau giai đoạn thị trường đóng băng khiến kết quả kinh doanh tạo đáy vào năm 2023 - 2024, bài phân tích cổ phiếu HDC dưới đây sẽ mang đến một cái nhìn toàn diện về sự chuyển dịch tài sản và các động lực hồi phục mạnh mẽ của doanh nghiệp này trong chu kỳ mới.

Được thành lập từ năm 1990 trên cơ sở quốc doanh hóa và sau đó cổ phần hóa vào năm 2001, Công ty Cổ phần Phát triển Nhà Bà Rịa - Vũng Tàu (Hodeco) đã khẳng định vị thế là một trong những cánh chim đầu đàn của ngành bất động sản khu vực phía Nam. Địa bàn hoạt động mang tính chiến lược của doanh nghiệp tập trung chủ yếu tại tỉnh Bà Rịa - Vũng Tàu, một địa phương sở hữu lợi thế lớn về hạ tầng giao thông kết nối, cảng biển nước sâu Cái Mép - Thị Vải và tiềm năng phát triển du lịch, công nghiệp vượt trội.

Sự khác biệt mang tính cạnh tranh của HDC so với các doanh nghiệp bất động sản thương mại khác nằm ở năng lực tạo lập quỹ đất với chi phí vốn tương đối thấp nhờ lịch sử phát triển gắn liền với địa phương. Danh mục dự án của công ty rất đa dạng, trải dài từ phân khúc bất động sản nhà ở dân dụng, khu đô thị sinh thái cho đến bất động sản nghỉ dưỡng cao cấp như Dự án Khu đô thị The Light City, Khu biệt thự Ngọc Tước, Khu đô thị Tây 3/2, hay Ecotown Phú Mỹ. Mô hình kinh doanh của Hodeco tập trung chặt chẽ vào chuỗi giá trị khép kín từ khâu đền bù, giải phóng mặt bằng, tự thi công xây dựng cho đến phân phối sản phẩm. Chiến lược quản trị này không chỉ giúp doanh nghiệp tối ưu hóa biên lợi nhuận gộp mà còn đảm bảo tính chủ động cao trong việc kiểm soát tiến độ bàn giao dự án cho khách hàng qua từng giai đoạn của thị trường.

Báo cáo kết quả kinh doanh giai đoạn 2021 - 2025 của HDC thể hiện một bức tranh tương đối thăng trầm, phản ánh rõ nét tính chu kỳ của toàn ngành bất động sản Việt Nam.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 1.352 tỷ | 1.298 tỷ | 665,4 tỷ | 546,2 tỷ | 456,5 tỷ |

| Giá vốn hàng bán | 866,4 tỷ | 818,7 tỷ | 367,9 tỷ | 325,8 tỷ | 360,0 tỷ |

| Lợi nhuận gộp | 485,8 tỷ | 479,2 tỷ | 297,5 tỷ | 220,3 tỷ | 96,5 tỷ |

| Doanh thu tài chính | 5,2 tỷ | 260,0 tỷ | 6,3 tỷ | 21,8 tỷ | 865,1 tỷ |

| Chi phí lãi vay | 41,8 tỷ | 82,3 tỷ | 83,7 tỷ | 55,7 tỷ | 80,6 tỷ |

| LNST công ty mẹ | 309,3 tỷ | 419,4 tỷ | 131,6 tỷ | 66,0 tỷ | 339,1 tỷ |

| Tỷ lệ lãi ròng (%) | 22,88% | 32,31% | 19,78% | 12,09% | 140,00% |

Hoạt động bàn giao bất động sản cốt lõi của công ty gặp nhiều thách thức trong giai đoạn thị trường trầm lắng, khiến doanh thu thuần giảm liên tục từ mức đỉnh 1.352 tỷ đồng vào năm 2021 xuống còn 456,5 tỷ đồng trong năm 2025. Sự thu hẹp của mảng kinh doanh truyền thống cũng đẩy lợi nhuận gộp từ mức 485,8 tỷ đồng (năm 2021) xuống mức thấp điểm 96,5 tỷ đồng vào năm 2025 với tỷ lệ lãi gộp co hẹp còn 21,14%.

Tuy nhiên, cấu trúc lợi nhuận của doanh nghiệp trong năm 2025 đã ghi nhận một bước ngoặt vô cùng lớn khi lợi nhuận sau thuế của cổ đông công ty mẹ bùng nổ mạnh mẽ đạt 339,1 tỷ đồng, tăng gấp hơn 5 lần so với mức đáy của năm 2024. Động lực chính hỗ trợ cho khoản lợi nhuận đột biến này không đến từ mảng bán nhà thông thường mà xuất phát từ mảng hoạt động tài chính với mức doanh thu đạt kỷ lục 865,1 tỷ đồng (so với chỉ 21,8 tỷ đồng của năm 2024). Đây là kết quả của việc doanh nghiệp thực hiện các chiến lược tái cấu trúc danh mục đầu tư, chuyển nhượng bớt cổ phần hoặc hợp tác đầu tư tại các dự án thành phần nhằm thu hút dòng tiền mặt nhanh chóng. Nhờ khoản thu tài chính đặc biệt này, tỷ lệ lãi ròng danh nghĩa của HDC trong năm 2025 đã được đẩy lên con số hy hữu 140%, giúp doanh nghiệp vượt qua giai đoạn thắt chặt tín dụng một cách an toàn.

Sự dịch chuyển dòng vốn trên bảng cân đối kế toán của Hodeco minh chứng cho việc doanh nghiệp đang tích cực chuẩn bị nguồn lực cho một chu kỳ tăng trưởng mới thông qua việc gia tăng tích lũy tài sản dở dang.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản (Tỷ đồng) | 3.776,8 | 4.421,8 | 4.698,8 | 4.877,3 | 6.082,1 |

| Hàng tồn kho (Tỷ đồng) | 1.859,0 | 1.091,5 | 1.137,3 | 1.360,6 | 1.481,3 |

| TS dở dang dài hạn (Tỷ đồng) | 644,3 | 1.071,9 | 1.406,8 | 1.364,7 | 2.234,2 |

| Tiền & tương đương tiền (Tỷ đồng) | 61,7 | 11,5 | 12,9 | 10,3 | 498,8 |

| Nợ phải trả (Tỷ đồng) | 2.292,9 | 2.558,0 | 2.790,8 | 2.605,2 | 3.145,4 |

| Nợ / Vốn chủ sở hữu (Lần) | 1,55 | 1,37 | 1,46 | 1,15 | 1,07 |

| Hệ số ROE (%) | 23,56% | 25,05% | 6,98% | 3,16% | 24,5 |

Quy mô tổng tài sản của Hodeco đã ghi nhận mức tăng trưởng vượt bậc khi đạt 6.082,1 tỷ đồng vào cuối năm 2025, tăng mạnh hơn 24% so với năm trước đó. Đi sâu vào cấu trúc tài sản, điểm sáng lớn nhất của cổ phiếu HDC chính là giá trị tài sản dở dang dài hạn tăng vọt lên mức 2.234,2 tỷ đồng (chiếm tới 36,7% tổng tài sản). Đây chính là phần chi phí đầu tư tích lũy tại các dự án trọng điểm như The Light City giai đoạn tiếp theo hay Khu đô thị Tây 3/2, hứa hẹn sẽ là nguồn hàng gối đầu vô cùng lớn cho giai đoạn 2026 - 2028. Bên cạnh đó, tổng hàng tồn kho bất động sản cũng duy trì ở mức cao với 1.481,3 tỷ đồng. Đặc biệt, lượng tiền và các khoản tương đương tiền của công ty sau nhiều năm duy trì ở mức cạn kiệt (chỉ quanh mức 10 - 13 tỷ đồng) đã tăng trưởng nhảy vọt lên 498,8 tỷ đồng vào cuối năm 2025, giúp củng cố vững chắc thanh khoản cho doanh nghiệp.

Về cấu trúc nguồn vốn, ban lãnh đạo HDC đã thực hiện kiểm soát rủi ro đòn bẩy tài chính tương đối xuất sắc trong bối cảnh mặt bằng lãi suất có nhiều biến động. Tỷ lệ Nợ phải trả / Vốn chủ sở hữu của doanh nghiệp đã liên tục được kéo giảm từ mức 1,55 lần (năm 2021) xuống còn 1,07 lần vào năm 2025. Việc giảm bớt sự phụ thuộc vào nợ vay giúp hệ số thanh toán lãi vay của công ty hồi phục mạnh mẽ lên mức 11,09 lần, đảm bảo an toàn tuyệt đối trước các nghĩa vụ tài chính với ngân hàng. Đồng thời, sự quay trở lại của dòng thu nhập đột biến đã đưa tỷ suất sinh lời trên vốn chủ sở hữu (ROE) năm 2025 hồi phục ngoạn mục về mức 24,54%, sau khi chạm đáy ở mức 3,16% vào năm 2024.

Nhằm giữ lại toàn bộ nguồn lực tiền mặt để phục vụ công tác đền bù và phát triển các dự án bất động sản quy mô lớn, Hodeco duy trì một chiến lược chi trả cổ tức hầu như hoàn toàn bằng cổ phiếu thưởng với tần suất phân phối khá đậm đặc:

Sự cải thiện đáng kể về cấu trúc tài sản và dòng tiền đã tác động tích cực đến tâm lý giao dịch của các nhà đầu tư trên thị trường chứng khoán đối với mã cổ phiếu này.

| Chỉ số định giá | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| EPS (Đồng) | 3.577,4 | 3.879,9 | 974,4 | 370,4 | 3.199,4 |

| P/E (Lần) | 26,50 | 7,45 | 33,50 | 67,60 | 47,10 |

| P/B (Lần) | 5,62 | 1,70 | 2,34 | 1,99 | 1,57 |

Với mức EPS năm 2025 hồi phục mạnh lên ngưỡng 3.199,4 đồng, chỉ số P/E của cổ phiếu HDC hiện đang được neo ở mức 47,10 lần. Mặc dù hệ số P/E danh nghĩa tương đối cao do lợi nhuận đến từ mảng tài chính phi cốt lõi, chỉ số P/B của doanh nghiệp lại đang ở mức rất hấp dẫn là 1,57 lần, thấp hơn đáng kể so với giai đoạn đỉnh cao năm 2021 (P/B lên tới 5,62 lần). Điều này cho thấy thị giá hiện tại đang định giá khá thấp quy mô tài sản ròng thực tế của doanh nghiệp.

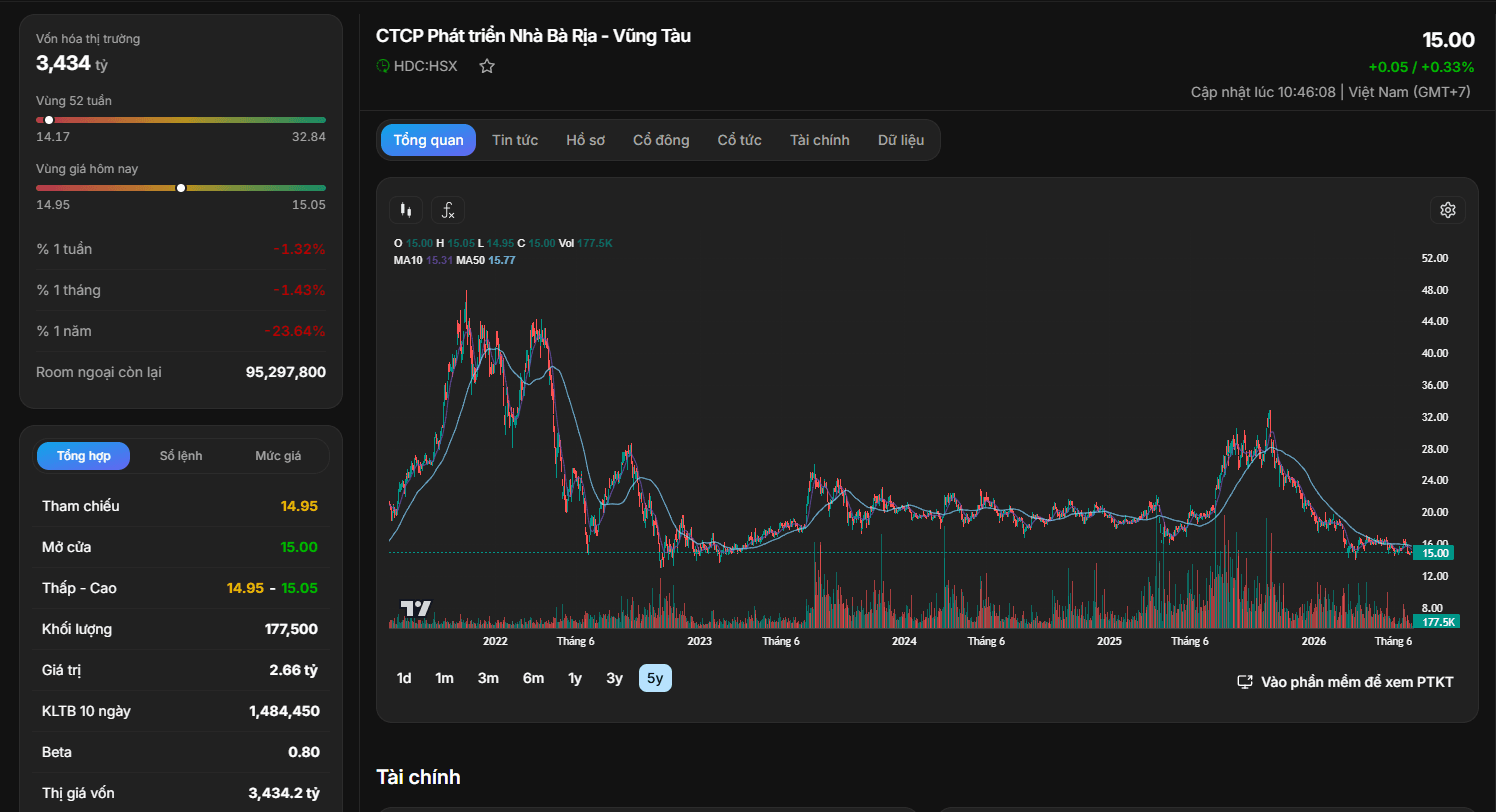

Dựa trên dữ liệu đồ thị phân tích kỹ thuật, cổ phiếu HDC kết phiên tại mức giá 15.00 đồng/cổ phiếu, ghi nhận mức quy mô vốn hóa thị trường đạt 3.434 tỷ đồng. Xét về diễn biến giá dài hạn, sau khi trải qua một chu kỳ sụt giảm mạnh và tạo đáy vững chắc quanh vùng giá 14.00 – 15.00 đồng, cổ phiếu HDC đang thể hiện một xu hướng tích lũy tạo đáy tương đối chặt chẽ (sideway down cạn kiệt đà giảm). Thị giá 15.00 đồng hiện đang vận động ngay dưới các đường trung bình động ngắn và trung hạn bao gồm đường MA10 (ở mốc 15.31) và đường MA50 (ở mốc 15.77). Khối lượng giao dịch của phiên gần nhất duy trì ở mức tương đối thấp với 177,5 nghìn cổ phiếu, phản ánh tâm lý tiết cung mạnh mẽ của các cổ đông lớn tại vùng đáy tài sản. Việc thanh khoản sụt giảm sâu tại vùng giá thấp thường là tín hiệu cho thấy quá trình gom hàng giai đoạn cuối sắp hoàn tất, chuẩn bị cho một xu hướng đảo chiều tăng giá khi thị trường bất động sản ấm dần lên.

Thông qua các phân tích chi tiết về dòng tiền tài sản và chuyển dịch kỹ thuật, cơ hội đầu tư vào cổ phiếu HDC được đúc kết qua ba luận điểm chiến lược sau:

Nhà đầu tư giá trị có thể tiến hành MỞ VỊ THẾ MUA GOM TÍCH LŨY cổ phiếu HDC quanh vùng giá hiện tại từ 14.50 - 15.10 đồng/cổ phiếu. Mục tiêu kỳ vọng trong trung và dài hạn khi dòng tiền thị trường quay trở lại nhóm bất động sản sẽ hướng về vùng giá 20.00 - 22.50 đồng/cổ phiếu (tương đương mức định giá P/B hợp lý khoảng 2,1 lần). Nhà đầu tư cần thực hiện quản trị rủi ro nghiêm ngặt và tiến hành CẮT LỖ nếu có biến động bất ngờ khiến cổ phiếu đóng cửa đánh mất vùng hỗ trợ đáy cứng tại 13.50 đồng.