Ngành dệt may Việt Nam trong những năm qua liên tục đối mặt với nhiều thách thức từ suy thoái kinh tế toàn cầu, lạm phát và sự thay đổi xu hướng tiêu dùng tại các thị trường xuất khẩu lớn như Mỹ, EU. Dù vậy, Công ty Cổ phần Dệt May Huế (mã cổ phiếu HDM) vẫn khẳng định được bản lĩnh của một doanh nghiệp đầu ngành tại miền Trung nhờ chiến lược quản trị linh hoạt và năng lực sản xuất bền bỉ.

Bài viết phân tích cổ phiếu HDM dưới đây sẽ cung cấp cái nhìn toàn diện từ bức tranh tài chính tăng trưởng ấn tượng giai đoạn 2021 - 2025 đến lịch sử chi trả cổ tức "khủng" bằng tiền mặt, giúp nhà đầu tư đánh giá chính xác cơ hội đầu tư vào cổ phiếu này.

Công ty Cổ phần Dệt May Huế (HDM) là một trong những thành viên nòng cốt của Tập đoàn Dệt May Việt Nam (Vinatex), đóng vai trò hạt nhân sản xuất dệt may tại khu vực miền Trung. Doanh nghiệp sở hữu chuỗi sản xuất khép kín từ Sợi - Dệt nhuộm - May mặc, giúp tối ưu hóa chi phí và kiểm soát chất lượng sản phẩm đầu ra nghiêm ngặt. Sản phẩm chính của HDM bao gồm các loại sợi cotton, sợi pha, vải dệt kim và các mặt hàng may mặc thời trang xuất khẩu sang các thị trường khó tính như Mỹ, Nhật Bản và EU.

Với bề dày lịch sử hoạt động cùng tệp khách hàng quốc tế trung thành, HDM có vị thế đàm phán đơn hàng rất tốt ngay cả trong những giai đoạn thị trường dệt may đóng băng. Mô hình chuỗi cung ứng dọc cho phép doanh nghiệp linh hoạt chuyển đổi công năng giữa các mảng kinh doanh để bù đắp thâm hụt, tạo ra bệ đỡ vững chắc giúp HDM duy trì sự ổn định vượt trội so với các đối thủ thuần may gia công (CMT) trên thị trường.

Giai đoạn 2021 - 2025 chứng kiến sự hồi phục và bứt phá ngoạn mục của HDM sau những ảnh hưởng từ dịch bệnh, khẳng định năng lực cốt lõi mạnh mẽ của doanh nghiệp.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 1.858,87 | 2.010,44 | 1.842,27 | 1.953,40 | 2.271,46 |

| Giá vốn hàng bán | 1.563,22 | 1.706,83 | 1.603,53 | 1.694,68 | 1.927,92 |

| Lợi nhuận gộp | 295,65 | 303,60 | 238,74 | 258,72 | 343,54 |

| Chi phí lãi vay | 8,72 | 9,55 | 20,31 | 17,07 | 15,17 |

| Lợi nhuận sau thuế | 112,53 | 145,30 | 95,50 | 109,40 | 150,78 |

Doanh thu thuần của HDM có sự tăng trưởng vững chắc qua các năm và chính thức tạo đỉnh lịch sử mới vào năm 2025 khi chạm mốc 2.271,46 tỷ đồng, tăng trưởng ròng hơn 16% so với năm 2024. Động lực thúc đẩy chủ yếu đến từ việc khai thông các đơn hàng xuất khẩu lớn và sự phục hồi nhu cầu tiêu thụ sợi nguyên liệu.

Tốc độ tăng trưởng doanh thu ấn tượng đi kèm với việc quản lý chi phí hiệu quả đã đẩy lợi nhuận gộp năm 2025 của doanh nghiệp lên mức 343,54 tỷ đồng. Tỷ lệ lãi gộp theo đó cải thiện rõ rệt từ mức 13,24% (năm 2024) lên 15,12% (năm 2025), cho thấy HDM có khả năng chuyển dịch áp lực chi phí nguyên vật liệu sang giá bán đầu ra rất tốt.

Nhờ tiết giảm chi phí tài chính (chi phí lãi vay giảm về còn 15,17 tỷ đồng) và tối ưu hóa vận hành, lợi nhuận sau thuế năm 2025 của HDM ghi nhận mức tăng trưởng bùng nổ gần 38% so với năm trước, đạt 150,78 tỷ đồng. Đây là mức sinh lời kỷ lục, khẳng định tính hiệu quả cao trong chiến lược kinh doanh của doanh nghiệp.

Quy mô tài sản của Dệt May Huế liên tục mở rộng song song với tiến trình phát triển và đầu tư hạ tầng sản xuất kỹ thuật cao.

| Danh mục | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tiền & tương đương tiền | 151,09 | 100,03 | 90,01 | 54,13 | 130,89 |

| Các khoản đầu tư tài chính ngắn hạn | 32,00 | 42,00 | 103,00 | 54,00 | 188,00 |

| Các khoản phải thu ngắn hạn | 148,68 | 198,72 | 373,57 | 420,48 | 431,96 |

| Tổng hàng tồn kho | 315,57 | 415,67 | 288,91 | 281,20 | 239,34 |

| Tài sản dở dang dài hạn | 3,36 | 37,58 | 0,51 | 1,14 | 87,15 |

| Tổng cộng tài sản | 931,08 | 1.167,58 | 1.206,14 | 1.136,86 | 1.375,77 |

| Nợ phải trả | 630,75 | 752,14 | 831,17 | 723,52 | 855,91 |

| Vốn chủ sở hữu | 300,33 | 415,43 | 374,97 | 413,33 | 519,86 |

Tính đến cuối năm 2025, tổng tài sản của HDM đạt 1.375,77 tỷ đồng, tăng mạnh so với mức 1.136,86 tỷ đồng của năm 2024. Đáng chú ý, lượng "tiền tươi thóc thật" của doanh nghiệp cực kỳ dồi dào khi tổng Tiền mặt và Đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi ngân hàng) đạt tới 318,89 tỷ đồng, tạo ra bệ đỡ thanh khoản vô cùng vững chắc.

Mặc dù các khoản phải thu ngắn hạn duy trì ở mức cao là 431,96 tỷ đồng, tốc độ tăng trưởng của khoản mục này đã chậm lại đáng kể so với giai đoạn trước, cho thấy công tác thu hồi nợ và quản trị công nợ khách hàng quốc tế đang được thực hiện chặt chẽ. Bên cạnh đó, lượng hàng tồn kho được doanh nghiệp chủ động hạ dần về mức 239,34 tỷ đồng giúp giải phóng dòng tiền lưu động nhanh chóng.

Điểm nhấn đầu tư dài hạn nằm ở chỉ tiêu tài sản dở dang dài hạn tăng vọt lên 87,15 tỷ đồng vào năm 2025, thể hiện doanh nghiệp đang ráo riết triển khai các dự án nâng cấp dây chuyền nhà máy sợi hoặc may mới để chuẩn bị đón đầu chu kỳ tăng trưởng tiếp theo.

Cấu trúc tài chính của HDM thể hiện sự cân bằng tốt giữa mục tiêu tài trợ tăng trưởng và kiểm soát rủi ro tài chính.

Điểm đặc biệt biến cổ phiếu HDM thành một trong những cổ phiếu phòng thủ dạng "Value & Dividend" hấp dẫn nhất sàn chứng khoán chính là lịch sử chi trả cổ tức bằng tiền mặt cực kỳ đậm đặc và đều đặn qua các năm.

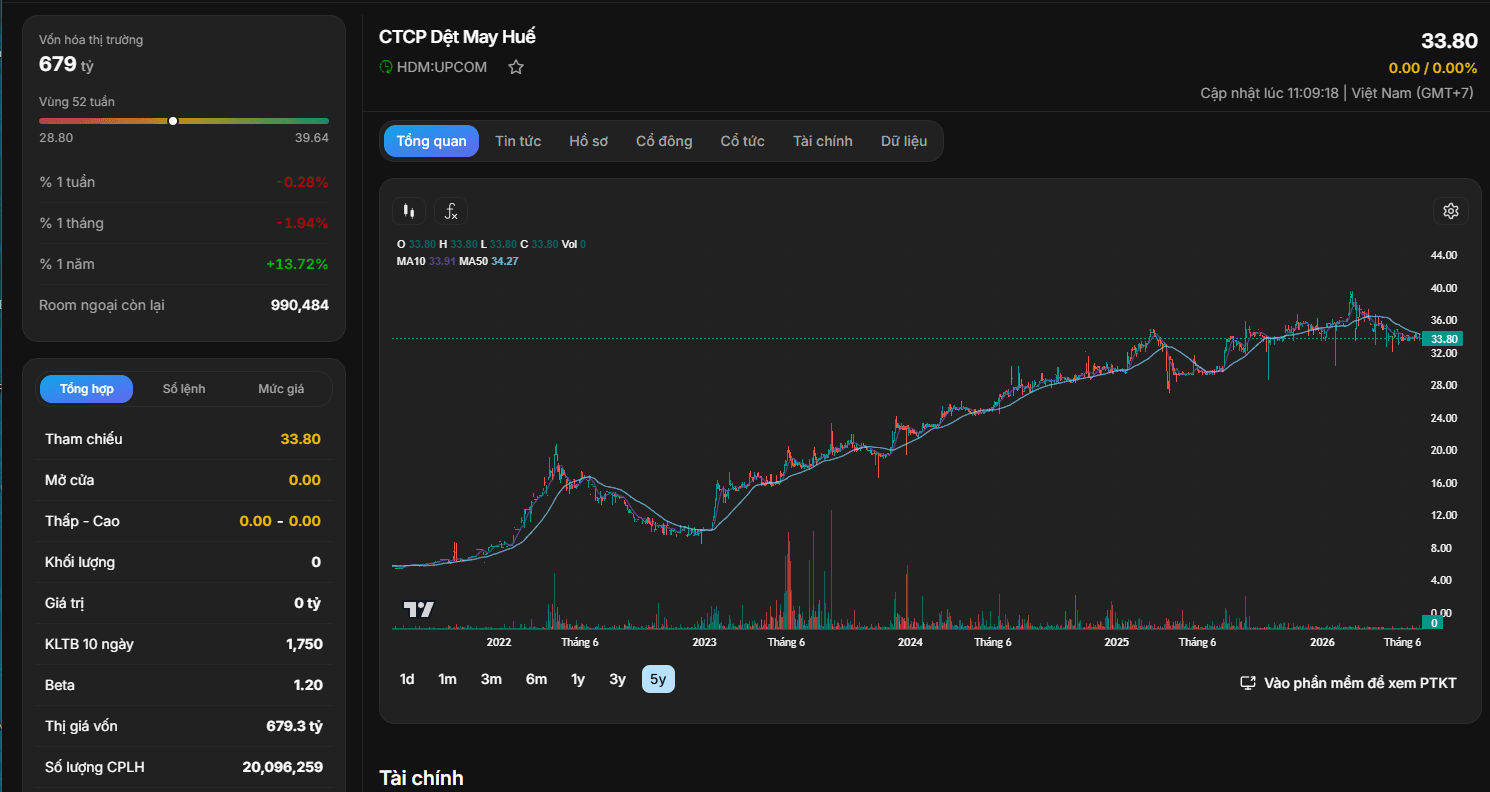

Dựa trên dữ liệu giao dịch thực tế từ hệ thống đồ thị kỹ thuật thời gian thực (1/7/2026), cổ phiếu HDM đang giao dịch tại mức thị giá 33.80 (giữ mức tham chiếu ổn định), đưa quy mô vốn hóa thị trường của doanh nghiệp đạt mức 679 tỷ đồng (thị giá vốn đạt 679,3 tỷ đồng) với tổng lượng cổ phiếu đang lưu hành là hơn 20 triệu cổ phiếu.