Trong bối cảnh thị trường chứng khoán đối mặt với nhiều biến động vĩ mô, nhóm cổ phiếu ngành dược phẩm luôn được xem là hầm trú ẩn an toàn nhờ tính phòng thủ cao và nhu cầu tiêu dùng thiết yếu. Việc phân tích cổ phiếu HDP của Công ty Cổ phần Dược phẩm Hà Tĩnh (mã cổ phiếu HDP) đang thu hút sự chú ý lớn từ các nhà đầu tư giá trị nhờ kết quả tăng trưởng lợi nhuận ổn định qua các năm và chiến lược quản trị chi phí hiệu quả. Bài viết này của Index.vn sẽ bóc tách toàn diện từ bức tranh tài chính cốt lõi, hiệu suất vận hành cho đến chính sách chi trả cổ tức sòng phẳng của doanh nghiệp dược phẩm miền Trung này.

Công ty Cổ phần Dược phẩm Hà Tĩnh (Hadiphar, mã cổ phiếu: HDP) là một trong những doanh nghiệp có lịch sử hoạt động lâu đời trong ngành dược, giữ vai trò then chốt trong chuỗi cung ứng và sản xuất dược phẩm tại khu vực miền Trung nói chung và tỉnh Hà Tĩnh nói riêng. Định hướng cốt lõi của doanh nghiệp tập trung mạnh mẽ vào mảng sản xuất thuốc từ dược liệu, thuốc đông y truyền thống kết hợp với tân dược nhằm đáp ứng danh mục đấu thầu thuốc thiết yếu của hệ thống bệnh viện công (kênh ETC) và mạng lưới nhà thuốc bán lẻ (kênh OTC).

Mô hình hoạt động kinh doanh và chuỗi giá trị của HDP được xây dựng khép kín qua các mắt xích:

Giai đoạn 2021 - 2025 chứng kiến một hiện tượng tài chính thú vị tại HDP: Mặc dù doanh thu thuần duy trì ở mức ổn định và có xu hướng đi ngang, lợi nhuận ròng của công ty lại liên tục lập đỉnh mới nhờ năng lực tối ưu hóa cấu trúc chi phí.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 346,67 | 473,58 | 416,22 | 409,29 | 407,54 |

| Giá vốn hàng bán | 253,80 | 340,77 | 312,14 | 301,03 | 292,28 |

| Lợi nhuận gộp | 92,87 | 132,82 | 104,08 | 108,26 | 115,26 |

| Chi phí bán hàng | 62,91 | 86,42 | 68,12 | 71,04 | 69,07 |

| Chi phí quản lý DN | 13,78 | 20,52 | 15,44 | 14,20 | 19,39 |

| Lợi nhuận sau thuế | 9,52 | 16,85 | 12,43 | 15,79 | 20,13 |

Điểm nhấn phân tích chuyên sâu:

Quy mô bảng cân đối kế toán của HDP duy trì sự mở rộng ổn định, tuy nhiên cơ cấu nguồn vốn cho thấy doanh nghiệp đang thâm dụng nợ vay ngắn hạn tương đối lớn để tài trợ vốn lưu động.

| Chỉ tiêu cốt lõi | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 145,48 | 167,51 | 148,55 | 146,94 | 151,82 |

| Hàng tồn kho | 77,33 | 77,58 | 68,68 | 77,85 | 74,93 |

| Tổng cộng tài sản | 246,89 | 286,27 | 265,62 | 305,36 | 311,38 |

| Nợ ngắn hạn | 118,23 | 135,11 | 131,37 | 149,33 | 154,85 |

| Tổng cộng nợ phải trả | 128,20 | 155,53 | 139,35 | 175,21 | 176,59 |

| Vốn chủ sở hữu | 118,68 | 130,75 | 126,27 | 130,15 | 134,79 |

Hàng tồn kho chiếm tỷ trọng cao: Tài sản ngắn hạn của HDP đạt 151,8 tỷ đồng vào năm 2025, trong đó lượng hàng tồn kho chiếm tới 74,9 tỷ đồng (tương đương gần 50% tài sản ngắn hạn). Do đặc thù ngành dược đòi hỏi phải dự trữ nguyên liệu và sản phẩm thành phẩm lớn để phục vụ đấu thầu và cung ứng liên tục, điều này làm giảm một phần tính linh hoạt của dòng tiền mặt.

Hệ số đòn bẩy tài chính ổn định nhưng áp lực thanh toán nhanh thấp: Tỷ lệ Nợ/VCSH duy trì quanh mức 1,31 đến 1,35 lần trong hai năm gần nhất, cho thấy cơ cấu nguồn vốn không gặp rủi ro mất cân đối nghiêm trọng. Dù vậy, hệ số thanh toán nhanh năm 2025 chỉ ở mức 0,48 lần do nợ ngắn hạn chiếm phần lớn nợ phải trả (154,8 tỷ đồng), đòi hỏi doanh nghiệp phải tối ưu hóa hơn nữa vòng quay khoản phải thu và tồn kho để đảm bảo thanh khoản tức thời.

Nhờ bước đệm lợi nhuận năm 2025 tăng trưởng ấn tượng, các chỉ số hiệu quả quản lý của HDP ghi nhận sự cải thiện rất tích cực, mang lại giá trị gia tăng lớn cho mỗi cổ phần của cổ đông.

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| P/E (lần) | 15,40 | 8,14 | 13,59 | 12,58 | 12,58 |

| P/B (lần) | 1,24 | 1,05 | 1,34 | 1,53 | 1,88 |

| EPS (đồng) | 1.006,56 | 1.696,08 | 1.251,01 | 1.589,93 | 2.026,69 |

| Tỷ lệ lãi ròng (%) | 2,75% | 3,56% | 2,99% | 3,86% | 4,94% |

| ROA (%) | 3,98% | 6,32% | 4,50% | 5,53% | 6,53% |

| ROE (%) | 8,26% | 13,51% | 9,67% | 12,32% | 15,20% |

Tăng trưởng EPS và Hiệu suất sử dụng vốn (ROE): Thu nhập trên mỗi cổ phần (EPS) tăng mạnh liên tiếp đạt mức 2.026,69 đồng vào năm 2025. Đi kèm với đó, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) bật tăng mạnh mẽ lên mốc 15,20% (so với mức 12,32% của năm 2024 và 8,26% của năm 2021). Chỉ số này phản ánh năng lực tạo lợi nhuận xuất sắc trên nguồn vốn gốc của các cổ đông.

Biên lãi ròng liên tục nới rộng: Tỷ lệ lãi ròng của HDP đạt mức cao kỷ lục 4,94% vào năm 2025 nhờ việc tiết giảm giá vốn. Mức định giá P/E duy trì ở mức ổn định 12,58 lần, cho thấy thị giá của cổ phiếu chưa tăng quá nóng so với đà tăng trưởng nội tại của doanh nghiệp.

HDP là một trong những doanh nghiệp có lịch sử chi trả cổ tức bằng tiền mặt cực kỳ sòng phẳng và đều đặn qua các năm, biến mã cổ phiếu này thành một lựa chọn "gối đầu giường" tiêu biểu cho trường phái đầu tư nhận cổ tức.

Trước giai đoạn này (2018 - 2020), doanh nghiệp cũng thường xuyên thực hiện chia cổ tức bằng cổ phiếu với tỷ lệ ổn định 10:1 để làm dày quy mô vốn điều lệ. Việc duy trì cổ tức tiền mặt đều đặn quanh mức 1.200đ - 1.600đ/CP trong bối cảnh vốn điều lệ nhỏ cho thấy nền tảng dòng tiền mặt từ hoạt động kinh doanh của HDP rất lành mạnh.

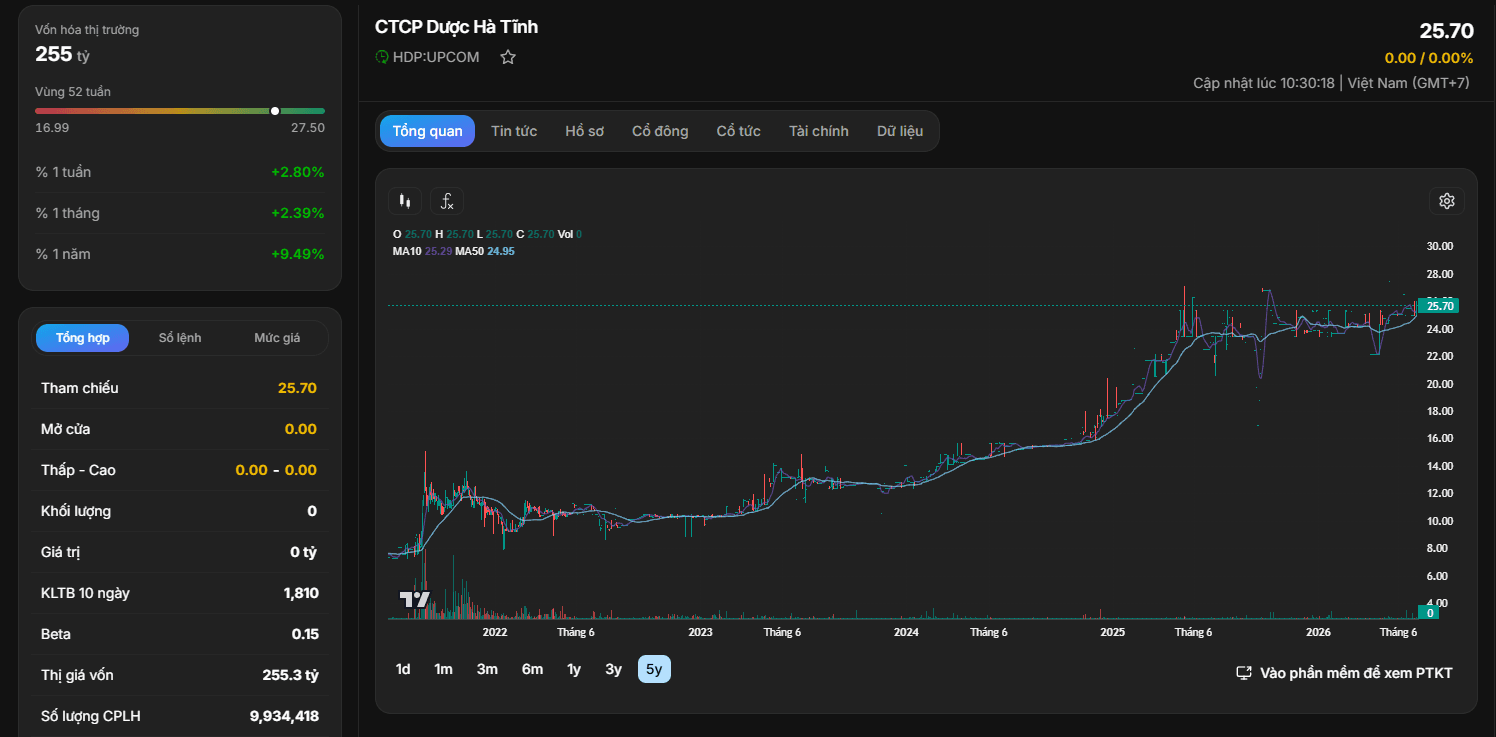

Theo dữ liệu giao dịch cập nhật ngày 1/7/2026, cổ phiếu HDP hiện đang có mức giá tham chiếu là 25.700 đồng/CP, quy mô vốn hóa thị trường đạt 255,3 tỷ đồng với tổng khối lượng cổ phiếu lưu hành đạt mức 9.934.418 cổ phần.

Quan sát biểu đồ giá 5 năm (giai đoạn 2021 - 2026), cổ phiếu HDP thể hiện một xu hướng tăng trưởng dài hạn vô cùng vững chắc theo dạng "mưa dầm thấm lâu". Sau giai đoạn tích lũy dài quanh vùng giá 10.000 - 12.000 đồng/CP giai đoạn 2022 - 2023, cổ phiếu đã bứt phá mạnh mẽ từ đầu năm 2024 đến nay và đang neo chắc chắn tại vùng đỉnh lịch sử quanh 24.000 - 25.700 đồng/CP. Biến động giá của HDP có độ lệch chuẩn thấp (Beta chỉ 0.15), cho thấy cổ phiếu gần như miễn nhiễm trước các nhịp sụp gãy của chỉ số VN-Index.

| Chỉ số định giá | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| P/E (lần) | 15,40 | 8,14 | 13,59 | 12,58 | 12,58 |

| P/S (lần) | 0,41 | 0,28 | 0,41 | 0,49 | 0,62 |

| P/B (lần) | 1,24 | 1,05 | 1,34 | 1,53 | 1,88 |

| EPS (đồng) | 1.006,56 | 1.696,08 | 1.251,01 | 1.589,93 | 2.026,69 |

Với mức EPS đạt 2.026 đồng và tỷ lệ cổ tức tiền mặt duy trì cao ổn định, vùng giá 25.700 đồng/CP mang lại tỷ suất cổ tức/thị giá hấp dẫn đạt mức trên 6%/năm, cao hơn đáng kể so với lãi suất gửi tiết kiệm ngân hàng cùng kỳ, chưa tính tới phần thặng dư tăng giá vốn dài hạn.

HDP là cơ hội đầu tư lý tưởng cho các dòng tiền lớn, có tính kiên nhẫn, ưa thích sự an toàn và muốn tìm kiếm lợi nhuận bền vững từ hoạt động kinh doanh thực tế của một doanh nghiệp dược phẩm nội địa có nền tảng xuất sắc. Nhà đầu tư có thể xem xét tích lũy cổ phiếu tại các nhịp điều chỉnh kỹ thuật quanh vùng giá 24.500 - 25.700 đồng/CP cho mục tiêu nắm giữ dài hạn.