Trong lĩnh vực nông nghiệp quy mô lớn, hành trình tái cơ cấu và chuyển đổi mô hình cây trồng luôn đòi hỏi dòng vốn khổng lồ cùng sự kiên nhẫn dài hạn từ các cổ đông chiến lược. Sự hồi phục của doanh nghiệp không chỉ được phản ánh qua những chuyển biến bước đầu ở hoạt động kinh doanh cốt lõi, mà còn bị chi phối mạnh mẽ bởi áp lực chi phí tài chính và gánh nặng lỗ lũy kế từ quá khứ. Công ty Cổ phần Nông nghiệp Quốc tế Hoàng Anh Gia Lai (Mã cổ phiếu HNG - sàn UPCoM) hiện là một trong những trường hợp tái cơ cấu phức tạp và nhận được nhiều sự chú ý nhất trên thị trường chứng khoán Việt Nam dưới sự dẫn dắt của nhóm cổ đông lớn Thaco. Bài phân tích cổ phiếu HNG dưới đây sẽ bóc tách sâu sắc bức tranh tài chính, các chỉ số vận hành cơ bản cũng như xu hướng kỹ thuật hiện tại của doanh nghiệp.

Lịch sử hình thành và "Tham vọng tỷ USD" của Bầu Đức

Công ty Cổ phần Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico - HNG) được thành lập vào năm 2010 khi Tập đoàn Hoàng Anh Gia Lai (HAG) tiến hành tái cấu trúc, gom toàn bộ mảng nông nghiệp bao gồm cao su, khoáng sản và sau đó là cây ăn trái về một đầu mối.

Ở thời kỳ đỉnh cao, dưới sự dẫn dắt của bầu Đức, HNG sở hữu quỹ đất "thẳng cánh cò bay" lên tới hơn 80.000 ha trải dài tại ngã ba Đông Dương (Việt Nam, Lào và Campuchia). Doanh nghiệp từng mang tham vọng trở thành một tập đoàn nông nghiệp hàng đầu Đông Nam Á với chiến lược lấy ngắn nuôi dài: trồng cỏ nuôi bò, trồng chuối xuất khẩu để nuôi khối tài sản khổng lồ là các vườn cao su và cọ dầu. Tuy nhiên, việc lạm dụng đòn bẩy tài chính quá lớn, cộng với sự lao dốc của giá cao su thế giới và thiên tai kéo dài đã khiến HNG rơi vào khủng hoảng thanh khoản nghiêm trọng, ôm dòng nợ vay nghìn tỷ và đứng trước nguy cơ phá sản.

Bước ngoặt lịch sử: Cuộc "hôn nhân" giải cứu trị giá tỷ USD với Thaco

Năm 2018, trong bối cảnh HNG ngấp nghé bờ vực sụp đổ, một bước ngoặt lịch sử đã diễn ra khi ông Trần Bá Dương - Chủ tịch Thaco quyết định bắt tay với bầu Đức thông qua một thỏa thuận chiến lược toàn diện. Thaco và các công ty con đã rót hàng chục nghìn tỷ đồng để mua lại các công ty con thuộc HNG, hoán đổi nợ và mua cổ phần để tái cơ cấu dòng tiền.

Đến đầu năm 2021, bầu Đức chính thức rút lui, nhường lại toàn bộ quyền quản trị chi phối cao nhất tại HNG cho Thaco. Ông Trần Bá Dương chính thức tiếp quản chiếc ghế Chủ tịch HĐQT HNG. Đây không đơn thuần là một thương vụ đầu tư tài chính, mà là một cuộc tiếp quản công nghiệp: Thaco mang tư duy quản trị cơ khí, logistics quy mô lớn và dòng vốn dồi dào để chuẩn hóa lại toàn bộ quy trình làm nông nghiệp thô sơ trước đây của HNG.

Quy mô tài sản và Mô hình vận hành hiện tại

Hiện nay, HNG hoạt động theo mô hình sản xuất nông nghiệp quy mô lớn, tích hợp công nghiệp và logistics với lõi trung tâm là các Đại dự án nông nghiệp tại Lào (tỉnh Attapeu, Sekong) và Campuchia (tỉnh Ratanakiri).

Doanh nghiệp đã mạnh dạn chặt bỏ hàng vạn ha cao su và cọ dầu kém hiệu quả để chuyển hướng quy hoạch đồng bộ sang:

Kết quả kinh doanh giai đoạn 2021 - 2025 cho thấy những nỗ lực đáng ghi nhận trong việc khôi phục doanh thu và cải thiện hiệu quả sản xuất trực tiếp, mặc dù lợi nhuận sau cùng vẫn chịu áp lực nặng nề.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 1.198,9 | 741,8 | 605,6 | 491,9 | 677,6 |

| Giá vốn hàng bán | 1.653,3 | 1.712,6 | 1.269,9 | 927,6 | 526,2 |

| Lợi nhuận gộp | -454,3 | -970,8 | -664,3 | -435,7 | 151,4 |

| Chi phí lãi vay | 303,7 | 308,5 | 325,4 | 312,9 | 415,3 |

| Lợi nhuận khác | -123,5 | -2.257,7 | -50,0 | -598,1 | -786,2 |

| LNST CT mẹ | -1.119,4 | -3.576,4 | -1.098,5 | -1.281,9 | -987,1 |

| Biên lãi gộp (%) | -37,89% | -130,87% | -109,70% | -88,58% | 22,35% |

Sau nhiều năm liên tục kinh doanh dưới giá vốn, năm 2025 đánh dấu bước ngoặt lớn khi HNG chính thức ghi nhận lợi nhuận gộp dương đạt 151,4 tỷ đồng nhờ doanh thu thuần hồi phục lên 677,6 tỷ đồng (tăng 37,7% so với năm 2024) và giá vốn hàng bán được tiết giảm mạnh xuống còn 526,2 tỷ đồng. Biên lợi nhuận gộp đảo chiều ngoạn mục từ mức âm 88,58% của năm trước lên đạt dương 22,35%, cho thấy các nông trường bắt đầu cho thu hoạch ổn định và bước đầu tối ưu được chi phí sản xuất trực tiếp.

Tuy nhiên, thành quả từ hoạt động cốt lõi đã bị bào mòn hoàn toàn bởi gánh nặng chi phí tài chính (trong đó chi phí lãi vay tăng lên 415,3 tỷ đồng) và khoản lỗ từ hoạt động khác lên tới 786,2 tỷ đồng (chủ yếu do trích lập dự phòng tài sản, xóa sổ các vườn cây kém hiệu quả). Hệ quả là lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 vẫn ghi nhận mức âm 987,1 tỷ đồng, kéo dài chuỗi ngày chịu lỗ ròng, dù mức lỗ đã được thu hẹp đáng kể so với giai đoạn đỉnh điểm năm 2022.

Sự dịch chuyển cơ cấu tài sản của HNG phản ánh chiến lược đầu tư dồn dịch cho các đại dự án nông nghiệp, tạo tiền đề cho chu kỳ tăng trưởng dài hạn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 14.017,0 | 12.669,8 | 14.095,8 | 16.695,5 | 19.678,0 |

| Tổng hàng tồn kho | 1.556,6 | 1.662,4 | 1.880,8 | 1.937,4 | 2.482,1 |

| TS dở dang dài hạn | 4.796,1 | 3.888,9 | 4.435,3 | 6.330,6 | 8.233,9 |

| Nợ phải trả | 8.020,0 | 9.635,4 | 11.840,1 | 15.059,9 | 18.633,4 |

| Vốn chủ sở hữu | 5.997,0 | 3.034,5 | 2.255,7 | 1.635,6 | 1.044,6 |

| Hệ số Nợ/VCSH (lần) | 1,34 | 3,18 | 5,25 | 9,21 | 17,84 |

Tính đến cuối năm 2025, tổng tài sản của HNG mở rộng đáng kể lên mức 19.678,0 tỷ đồng. Động lực thúc đẩy quy mô tài sản chủ yếu nằm ở khoản mục Tài sản dở dang dài hạn đạt 8.233,9 tỷ đồng, tăng trưởng liên tục qua các năm, phản ánh dòng vốn đầu tư rất lớn đang được giải ngân vào hệ thống hạ tầng nông nghiệp và vườn cây ăn trái quy mô lớn tại Lào và Campuchia. Tổng hàng tồn kho cũng gia tăng lên mức 2.482,1 tỷ đồng.

Ngược lại, cấu trúc nguồn vốn đang bộc lộ rủi ro mất cân đối nghiêm trọng do hệ quả của các năm lỗ liên tiếp. Vốn chủ sở hữu của doanh nghiệp bị bào mòn mạnh xuống chỉ còn 1.044,6 tỷ đồng. Để tài trợ cho hoạt động đầu tư, HNG phải gia tăng nợ phải trả lên mốc kỷ lục 18.633,4 tỷ đồng (trong đó nợ ngắn hạn chiếm phần lớn với 16.543,3 tỷ đồng). Hệ số Nợ / Vốn chủ sở hữu bị đẩy lên mức báo động 17,84 lần, cho thấy áp lực thanh khoản ngắn hạn vô cùng lớn và sự phụ thuộc hoàn toàn vào nguồn vốn tín dụng tài trợ từ tập đoàn mẹ Thaco.

Do tình hình lỗ ròng chưa được khắc phục triệt để, các chỉ số định giá cơ bản của doanh nghiệp vẫn duy trì ở trạng thái đặc thù của một cổ phiếu đang trong giai đoạn tái cấu trúc sâu:

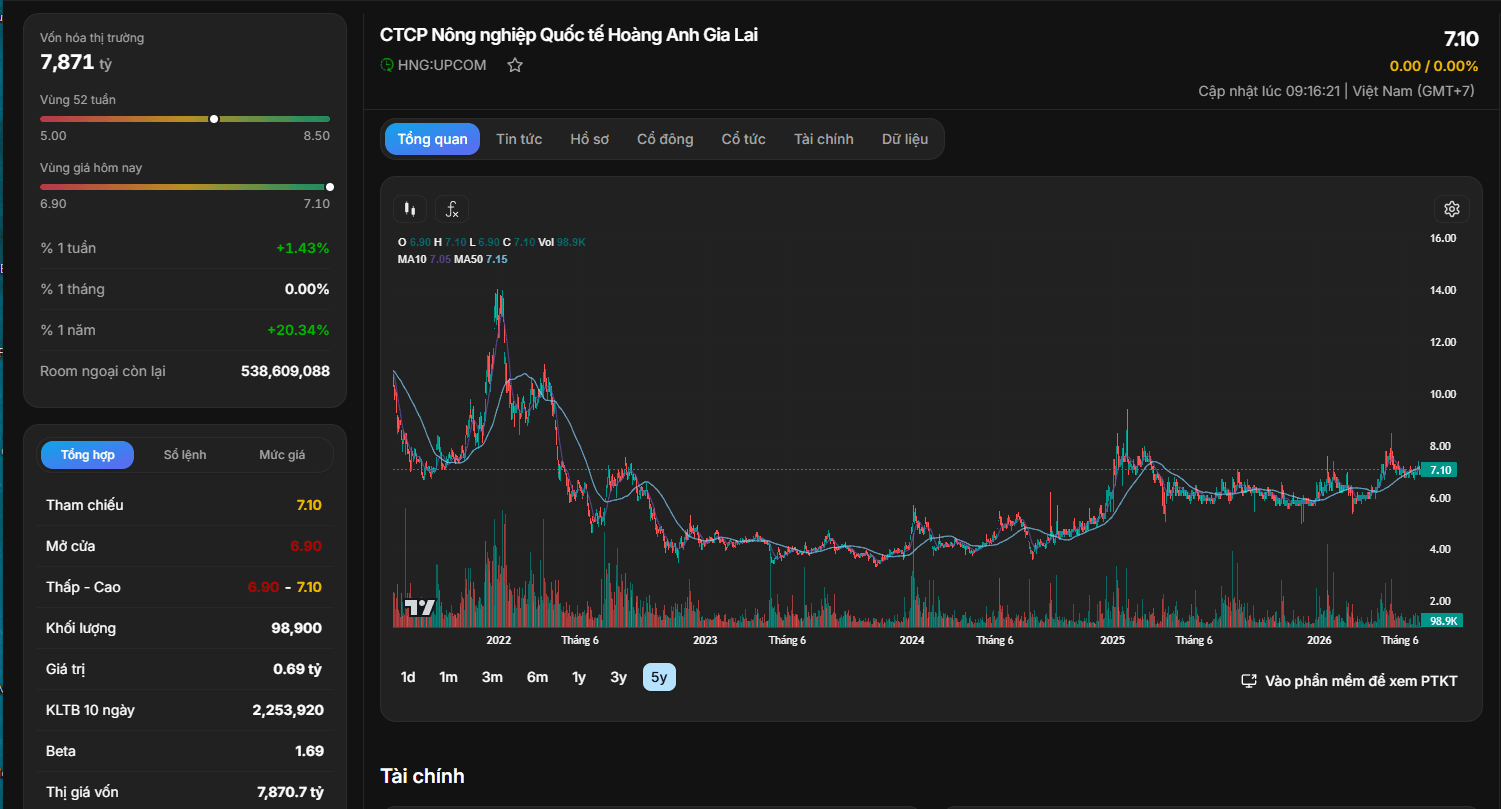

Cổ phiếu HNG đang giao dịch trên sàn với tên đầy đủ là CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (Mã: HNG), kết phiên tại mức giá 7.10 đồng/cổ phiếu (thời điểm 3/7/2026). Quy mô vốn hóa thị trường của doanh nghiệp đạt mốc 7.870,7 tỷ đồng với lượng khối lượng giao dịch trong phiên đạt 98,9 nghìn cổ phiếu.

Về mặt xu hướng kỹ thuật, sau giai đoạn biến động mạnh và tạo đỉnh ngắn hạn quanh vùng 8.50 đồng, cổ phiếu HNG đã trải qua nhịp điều chỉnh tích lũy và đang vận động đi ngang (sideway) thiết lập vùng nền giá chặt chẽ trong biên độ từ 6.80 - 7.20 đồng. Thị giá 7.10 đồng hiện tại đang nằm ngay tại vùng hội tụ của các đường trung bình động ngắn hạn, cụ thể là đường MA10 (ở mốc 7.05) và đường MA50 (ở mốc 7.15). Khối lượng giao dịch sụt giảm mạnh và duy trì ở mức thấp thể hiện tâm lý lưỡng lự của dòng tiền, áp lực cung bán ra tại vùng giá thấp đã cạn kiệt, cổ phiếu đang chờ đợi một cú hích thông tin đủ lớn để xác nhận xu hướng bứt phá mới.

Cơ hội và rủi ro đối với cổ phiếu HNG trong giai đoạn hiện tại được đúc kết thông qua các góc nhìn chiến lược sau:

Cổ phiếu HNG phù hợp cho mục tiêu ĐẦU TƯ ĐẦU CƠ THEO DÒNG TIỀN TÁI CƠ CẤU. Nhà đầu tư có khẩu vị rủi ro cao có thể cân nhắc MỞ VỊ THẾ MUA TÍCH LŨY THỬ NGHIỆM với tỷ trọng nhỏ quanh vùng nền giá hiện tại từ 6.90 - 7.10 đồng/cổ phiếu. Mục tiêu kỳ vọng ngắn hạn khi dòng tiền đầu cơ quay trở lại sẽ hướng về vùng kháng cự cũ tại 8.20 - 8.50 đồng/cổ phiếu. Nhà đầu tư cần tuân thủ nghiêm ngặt kỷ luật quản trị vốn và thực hiện CẮT LỖ TUYỆT ĐỐI nếu cổ phiếu xuất hiện biến động tiêu cực đánh mất vùng hỗ trợ cứng tại mốc 6.50 đồng/cổ phiếu.