Thị trường sữa Việt Nam luôn là một đấu trường khốc liệt với sự thống trị của các ông lớn ngành tiêu dùng. Trong bối cảnh đó, Công ty Cổ phần Sữa Hà Nội (mã cổ phiếu HNM) - một thương hiệu sữa giàu truyền thống tại thị trường miền Bắc - đang nỗ lực chuyển mình mạnh mẽ. Chiến lược mở rộng quy mô kinh doanh và đẩy mạnh đầu tư hạ tầng trong giai đoạn 2021 - 2025 đã mang lại những kết quả doanh thu ấn tượng, nhưng đồng thời cũng đặt doanh nghiệp trước những bài toán hóc búa về mặt lợi nhuận và cấu trúc vốn.

Bài phân tích cổ phiếu HNM dưới đây sẽ mang đến bức tranh toàn diện về hoạt động kinh doanh, sức khỏe tài chính và xu hướng định giá kỹ thuật của Hanoimilk.

Công ty Cổ phần Sữa Hà Nội (Hanoimilk) được thành lập từ năm 2001, từng là một trong những biểu tượng lớn của ngành sản xuất và chế biến sữa tại Việt Nam với thương hiệu sữa IZZI gắn liền với nhiều thế hệ trẻ em. Doanh nghiệp sở hữu nhà máy chế biến sữa hiện đại tại huyện Mê Linh, Hà Nội, chuyên sản xuất các dòng sản phẩm sữa nước, sữa chua ăn, sữa chua uống và nước trái cây.

Vị thế của HNM dựa trên năng lực cốt lõi là dây chuyền công nghệ hiện đại tiêu chuẩn châu Âu cùng hệ thống phân phối có chiều sâu tại khu vực Hà Nội và các tỉnh phía Bắc. Sau những giai đoạn tái cấu trúc toàn diện, Hanoimilk đang tập trung nguồn lực để giành lại thị phần thông qua việc đa dạng hóa danh mục sản phẩm, cải tiến bao bì, và đẩy mạnh kênh phân phối hiện đại lẫn xuất khẩu. Mặc dù phải cạnh tranh gay gắt với các tập đoàn đa quốc gia và doanh nghiệp quốc doanh lớn, HNM vẫn giữ được tệp khách hàng trung thành nhờ định vị sản phẩm an toàn, chất lượng và phù hợp với thị hiếu tiêu dùng nội địa.

Chiến lược mở rộng thị trường và đẩy mạnh bán hàng của Hanoimilk đã đem lại quả ngọt về mặt quy mô doanh thu, tuy nhiên biên lợi nhuận lại có xu hướng thu hẹp do áp lực chi phí đầu vào.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 272,27 | 484,16 | 698,81 | 714,40 | 734,09 |

| Giá vốn hàng bán | 193,90 | 377,89 | 579,19 | 601,94 | 611,40 |

| Lợi nhuận gộp | 78,37 | 106,27 | 119,62 | 112,45 | 122,68 |

| Chi phí bán hàng | 32,28 | 48,15 | 62,63 | 68,89 | 78,64 |

| Chi phí quản lý DN | 13,24 | 1,53 | 12,65 | 8,63 | 17,75 |

| Lợi nhuận sau thuế | 16,95 | 38,29 | 33,64 | 29,59 | 17,45 |

Doanh thu thuần của HNM ghi nhận tốc độ tăng trưởng rất ấn tượng khi bứt phá mạnh từ 272,27 tỷ đồng (năm 2021) lên 734,09 tỷ đồng vào năm 2025. Việc liên tục mở rộng doanh số bán hàng giúp lợi nhuận gộp của doanh nghiệp duy trì trên mức trăm tỷ, đạt đỉnh 122,68 tỷ đồng vào năm 2025. Tuy nhiên, tỷ lệ lãi gộp lại có xu hướng sụt giảm từ 28,79% (năm 2021) xuống còn 16,71% (năm 2025), phản ánh áp lực lớn từ giá nguyên vật liệu sữa bột nhập khẩu gia tăng và tính chất cạnh tranh khốc liệt buộc doanh nghiệp phải giữ giá bán cạnh tranh.

Bên cạnh đó, để duy trì đà tăng trưởng doanh thu, HNM phải chi đậm cho hoạt động thương mại. Chi phí bán hàng liên tục leo thang qua các năm, từ 32,28 tỷ đồng (năm 2021) vọt lên 78,64 tỷ đồng vào năm 2025. Sự gia tăng của chi phí bán hàng và chi phí quản lý doanh nghiệp (đạt 17,75 tỷ đồng năm 2025) đã bào mòn đáng kể thành quả doanh thu, khiến lợi nhuận sau thuế năm 2025 sụt giảm về còn 17,45 tỷ đồng, kéo tỷ lệ lãi ròng xuống mức 2,38%.

Bảng cân đối kế toán của Hanoimilk cho thấy doanh nghiệp đang ở trong một chu kỳ đầu tư mở rộng quy mô tài sản rất mạnh mẽ.

| Danh mục | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tiền & tương đương tiền | 1,53 | 3,18 | 3,40 | 11,53 | 104,85 |

| Các khoản phải thu ngắn hạn | 104,37 | 85,38 | 109,32 | 76,58 | 121,37 |

| Tổng hàng tồn kho | 159,36 | 230,86 | 253,67 | 291,31 | 294,68 |

| Tài sản dở dang dài hạn | 3,10 | 4,33 | 57,72 | 15,40 | 113,45 |

| Tổng cộng tài sản | 460,64 | 509,42 | 683,30 | 605,42 | 876,78 |

| Nợ phải trả | 330,14 | 340,63 | 237,21 | 129,74 | 404,63 |

| Trong đó: Nợ dài hạn | 2,49 | 0 | 0 | 0 | 115,17 |

| Vốn chủ sở hữu | 130,50 | 168,78 | 446,09 | 475,68 | 472,14 |

Tổng tài sản của HNM mở rộng mạnh mẽ lên mức 876,78 tỷ đồng vào cuối năm 2025, tăng gần 45% so với năm 2024. Điểm sáng lớn trong cơ cấu tài sản là lượng Tiền và các khoản tương đương tiền tăng đột biến lên 104,85 tỷ đồng (so với chỉ 11,53 tỷ đồng năm 2024), mang lại vị thế thanh khoản ngắn hạn dồi dào chưa từng có cho doanh nghiệp.

Tuy nhiên, lượng vốn này đang được tập trung phân bổ vào hai mục tiêu lớn:

Để tài trợ cho việc mở rộng này, hệ thống nợ phải trả của HNM đã tăng mạnh trở lại lên mức 404,63 tỷ đồng vào năm 2025, trong đó xuất hiện khoản nợ dài hạn 115,17 tỷ đồng (các năm trước bằng 0).

Áp lực đòn bẩy tài chính gia tăng trở lại: Sau khi giảm mạnh hệ số Nợ/Vốn chủ sở hữu xuống mức an toàn 0,27 lần vào năm 2024 nhờ cơ cấu nguồn vốn, chỉ số này đã tăng lên mức 0,86 lần vào năm 2025 do doanh nghiệp tăng cường vay nợ dài hạn để tài trợ dự án. Dù vậy, cấu trúc này vẫn ở mức kiểm soát được đối với một doanh nghiệp sản xuất.

Khả năng thanh toán ở mức ổn định: Hệ số thanh toán hiện hành đạt 1,84 lần, đảm bảo tốt khả năng thanh lý tài sản ngắn hạn để trả nợ. Tuy nhiên, do phần lớn tài sản ngắn hạn nằm ở kho tàng (hàng tồn kho chiếm tỷ trọng lớn), hệ số thanh toán nhanh chỉ đạt 0,78 lần, đòi hỏi doanh nghiệp cần đẩy mạnh tốc độ vòng quay hàng tồn kho. Hệ số thanh toán lãi vay đạt 3,23 lần, cho thấy dòng tiền từ hoạt động kinh doanh vẫn đủ năng lực trang trải chi phí tài chính.

Hiệu suất sử dụng vốn sụt giảm: Do lợi nhuận sau thuế thu hẹp trong khi quy mô vốn và tài sản phình to để phục vụ đầu tư, tỷ suất ROE và ROA năm 2025 giảm xuống mức thấp, lần lượt đạt 3,68% và 2,35%. Giai đoạn này HNM đang chấp nhận hy sinh hiệu suất sinh lời ngắn hạn để đổi lấy nền tảng tăng trưởng trong dài hạn.

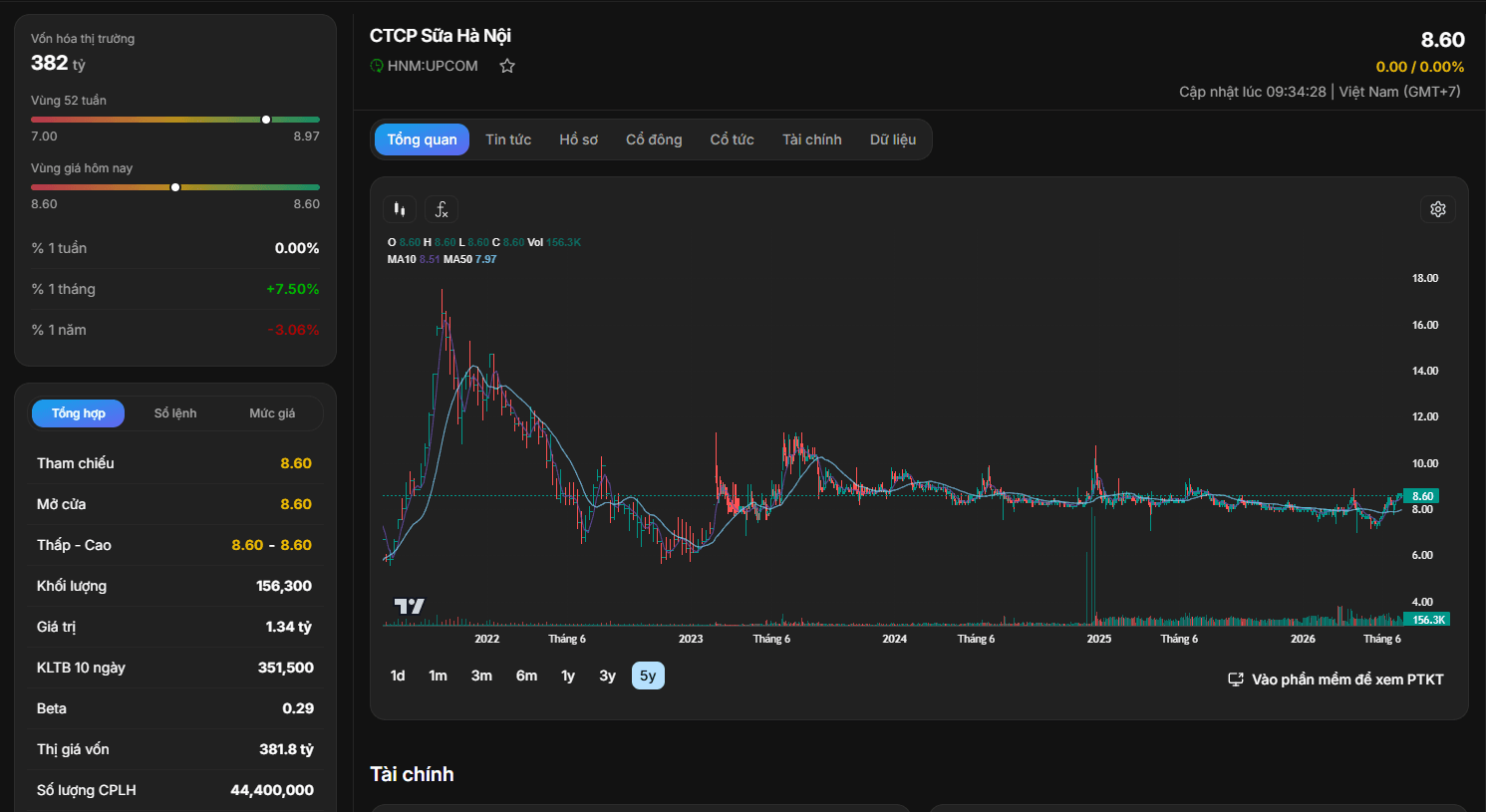

Xu hướng đồ thị và dòng tiền: Cổ phiếu HNM ngày 3/7/2026 giao dịch tại mức thị giá 8.60 (giữ mức tham chiếu ổn định), quy mô vốn hóa thị trường của doanh nghiệp đạt mức 382 tỷ đồng (thị giá vốn đạt 381,8 tỷ đồng) với tổng số lượng cổ phiếu đang lưu hành là 44,4 triệu cổ phiếu. Nhìn trên đồ thị 5 năm, sau giai đoạn sụt giảm mạnh từ đỉnh lịch sử quanh vùng giá 16.00 - 18.00 vào cuối năm 2021, HNM đã bước vào giai đoạn tích lũy dài hạn cực kỳ bền bỉ kéo dài suốt từ giữa năm 2023 đến nay trong biên độ hẹp từ 7.00 đến 9.50. Tại mức giá 8.60, đường giá đang nằm ngay trên đường trung bình động ngắn hạn MA10 (8.51) và vượt lên trên MA50 (7.97), cho thấy xu hướng tích lũy đang chuyển dịch dần sang trạng thái tích cực. Khối lượng giao dịch đạt 156.300 cổ phiếu trong phiên là tín hiệu cho thấy dòng tiền bắt đầu chú ý trở lại đến vùng nền giá thấp của cổ phiếu này.

Góc nhìn Định giá: Do lợi nhuận năm 2025 sụt giảm, EPS của HNM giảm về mức 393,04 đồng, đẩy chỉ số P/E hiện tại lên mức khá cao là 20,35 lần. Tuy nhiên, chỉ số P/B của doanh nghiệp lại đang ở mức rất hấp dẫn là 0,75 lần, nghĩa là thị giá 8.60 đang thấp hơn giá trị sổ sách của doanh nghiệp tới 25%. Đối với một doanh nghiệp sở hữu thương hiệu lâu đời, hệ thống nhà máy thực chất và lượng tiền mặt dồi dào mới bổ sung, mức P/B này cho thấy cổ phiếu HNM đang bị thị trường định giá tương đối rẻ dưới góc nhìn tài sản.