Đối với cộng đồng nhà đầu tư Việt Nam, mã cổ phiếu quốc dân của tập đoàn thép hàng đầu luôn là tâm điểm chú ý trong mọi chu kỳ kinh tế nhờ quy mô sản xuất vượt trội và vai trò then chốt trong ngành công nghiệp nặng. Việc phân tích cổ phiếu HPG của Công ty Cổ phần Tập đoàn Hòa Phát (mã cổ phiếu HPG) thời điểm này đang thu hút sự quan tâm lớn khi doanh nghiệp bước vào giai đoạn hoàn thiện các dự án chiến lược, mở rộng công suất hạ nguồn và củng cố vững chắc nền tảng tài chính. Bài phân tích dưới đây sẽ cung cấp cái nhìn toàn diện về chuỗi giá trị cốt lõi, diễn biến các chỉ số tài chính trọng yếu trong giai đoạn 2021 - 2025 cũng như triển vọng phát triển của doanh nghiệp.

Được thành lập từ năm 1992, Công ty Cổ phần Tập đoàn Hòa Phát đã phát triển từ một công ty chuyên buôn bán các loại máy xây dựng thành một tập đoàn công nghiệp đa ngành, trong đó sản xuất thép là lĩnh vực cốt lõi chiếm tỷ trọng áp đảo trên 90% doanh thu và lợi nhuận. Hòa Phát hiện giữ vị trí thị phần số một Việt Nam về cả thép xây dựng lẫn ống thép, đồng thời là doanh nghiệp nội địa duy nhất sản xuất được thép cuộn cán nóng.

Chuỗi giá trị và hệ sinh thái của HPG được xây dựng theo mô hình tối ưu hóa quy mô và tích hợp sâu:

Sau khi chạm đáy chu kỳ ngành thép vào năm 2023 khi giá nguyên liệu đầu vào tăng cao và nhu cầu xây dựng suy yếu, kết quả hoạt động kinh doanh của Tập đoàn Hòa Phát trong giai đoạn 2024 - 2025 đã chứng kiến một sự phục hồi ngoạn mục theo mô hình hình chữ V. Điều này khẳng định sức chống chịu và năng lực thích ứng vượt trội của một doanh nghiệp đầu ngành.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 149.679,79 | 141.409,27 | 118.953,03 | 138.855,11 | 156.116,09 |

| Giá vốn hàng bán | 108.571,38 | 124.645,85 | 106.015,19 | 120.357,56 | 131.618,31 |

| Lợi nhuận gộp | 41.108,41 | 16.763,43 | 12.937,84 | 18.497,55 | 24.497,79 |

| Chi phí lãi vay | 2.525,82 | 3.083,64 | 3.585,08 | 2.287,36 | 3.114,86 |

| Chi phí quản lý DN | 1.324,26 | 1.019,44 | 1.307,29 | 1.545,52 | 1.436,54 |

| Lợi nhuận sau thuế | 34.478,14 | 8.483,51 | 6.835,06 | 12.021,44 | 15.453,17 |

Nhìn vào bức tranh tổng thể, doanh thu thuần của Hòa Phát trong năm 2025 đã thiết lập một cột mốc lịch sử mới khi đạt mức 156.116,09 tỷ đồng, tăng trưởng 12,4% so với năm 2024 và chính thức vượt qua đỉnh cao của giai đoạn bùng nổ năm 2021. Sự bứt phá này chủ yếu đến từ việc tập đoàn tối ưu hóa năng suất khai thác các nhà máy hiện hữu, linh hoạt mở rộng các kênh xuất khẩu quốc tế nhằm bù đắp cho thị trường nội địa vốn chưa hoàn toàn phục hồi.

Đồng thời, sự cải thiện về mặt biên lợi nhuận gộp lên mức 15,69% trong năm 2025 (đạt 24.497,79 tỷ đồng về giá trị tuyệt đối) cho thấy ban lãnh đạo đã kiểm soát rất tốt giá vốn hàng bán và chuỗi cung ứng nguyên liệu quặng sắt, than cốc đầu vào. Mặc dù chi phí tài chính, đặc biệt là áp lực chi phí lãi vay tăng lên mốc 3.114,86 tỷ đồng do doanh nghiệp đang tài trợ cho các dự án lớn, Hòa Phát vẫn xuất sắc mang về 15.453,17 tỷ đồng lợi nhuận sau thuế của cổ đông công ty mẹ, tăng trưởng tới 28,5% so với năm 2024. Sự tăng trưởng này là minh chứng rõ nét cho thấy doanh nghiệp đã vượt qua giai đoạn thắt nút cổ chai để bước vào chu kỳ tích lũy lợi nhuận mới.

Cấu trúc bảng cân đối kế toán của Hòa Phát trong hai năm trở lại đây phản ánh rõ nét chiến lược dồn toàn bộ nguồn lực lớn cho giai đoạn cao điểm của chu kỳ đầu tư tài sản cố định, trước khi chính thức chuyển giao sang giai đoạn vận hành thương mại.

| Chỉ tiêu cốt lõi | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 94.154,86 | 80.514,71 | 82.716,44 | 86.674,28 | 103.659,40 |

| Hàng tồn kho | 42.134,49 | 34.491,11 | 34.504,49 | 46.091,22 | 52.828,23 |

| Tài sản dở dang dài hạn | 9.698,70 | 13.363,27 | 26.098,93 | 63.750,72 | 10.869,89 |

| Tài sản cố định | 69.280,84 | 70.832,92 | 71.998,37 | 67.428,37 | 133.608,06 |

| Tổng cộng tài sản | 178.236,42 | 170.335,52 | 187.782,59 | 224.489,71 | 257.899,20 |

| Nợ phải trả | 87.455,80 | 74.222,58 | 84.946,17 | 109.842,25 | 126.679,19 |

| Nợ ngắn hạn | 73.459,32 | 62.385,39 | 71.513,49 | 75.225,24 | 94.186,27 |

| Vốn chủ sở hữu | 90.780,63 | 96.112,94 | 102.836,42 | 114.647,46 | 131.220,01 |

Điểm nhấn tài chính quan trọng nhất cần được phân tích chính là bước chuyển dịch mang tính bước ngoặt của các khoản mục tài sản dài hạn trong năm 2025. Giá trị tài sản dở dang dài hạn sau khi đạt đỉnh gần 64.000 tỷ đồng vào năm 2024 đã sụt giảm mạnh mẽ xuống chỉ còn 10.869,89 tỷ đồng. Ngược lại, cấu trúc tài sản cố định tăng vọt gấp đôi, từ mốc 67.428,37 tỷ đồng lên tới 133.608,06 tỷ đồng. Sự hoán đổi vị trí này là minh chứng kỹ thuật cho thấy đại dự án Khu liên hợp Gang thép Dung Quất 2 phần lớn đã hoàn tất quá trình xây dựng, nghiệm thu lắp đặt kỹ thuật và chính thức được chuyển tài sản để trích khấu hao, sẵn sàng đưa vào vận hành thương mại quy mô lớn.

Mặc dù tổng nợ phải trả tăng lên mốc 126.679,19 tỷ đồng nhằm tài trợ dòng vốn cho các đại công trường, năng lực quản trị rủi ro tài chính của tập đoàn vẫn thể hiện sự vững vàng đáng nể. Tỷ lệ Nợ/VCSH ổn định quanh mức 0,97 lần trong năm 2025, phản ánh một cấu trúc vốn tương đối cân bằng. Nhờ nền tảng vốn chủ sở hữu liên tục được bồi đắp và chạm mốc 131.220,01 tỷ đồng, Hòa Phát sở hữu một tấm đệm tài chính đủ dày để hấp thụ các cú sốc vĩ mô về tỷ giá hoặc biến động thắt chặt tín dụng, đảm bảo dòng tiền hoạt động luôn trong trạng thái an toàn.

Đi đôi với sự bứt phá về quy mô tài sản là sự cải thiện rõ rệt trong năng lực khai thác dòng vốn của doanh nghiệp, giúp các chỉ số sinh lời cốt lõi dần lấy lại phong độ vốn có.

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| P/E (lần) | 6,02 | 12,34 | 23,78 | 14,18 | 13,11 |

| P/B (lần) | 2,29 | 1,09 | 1,58 | 1,49 | 1,57 |

| EPS (đồng) | 7.708,19 | 1.458,95 | 1.175,46 | 1.879,45 | 2.013,32 |

| Tỷ lệ lãi gộp (%) | 27,46% | 11,86% | 10,88% | 13,32% | 15,69% |

| ROA (%) | 22,26% | 4,87% | 3,82% | 5,83% | 6,41% |

| ROE (%) | 45,97% | 9,08% | 6,87% | 11,05% | 12,57% |

Sau giai đoạn sụt giảm sâu, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của Hòa Phát đã chính thức quay trở lại cột mốc hai chữ số, đạt 12,57% trong năm 2025. Hiệu suất sinh lời trên tổng tài sản (ROA) cũng tịnh tiến lên mức 6,41%, cho thấy dòng vốn đổ vào các nhà máy đang bắt đầu sinh ra giá trị thặng dư thực tế thay vì nằm im dưới dạng chi phí xây dựng cơ bản.

Dưới góc nhìn định giá, mức EPS phục hồi về ngưỡng 2.013,32 đồng đã kéo hệ số P/E của cổ phiếu giảm dần từ mức đỉnh 23,78 lần (năm 2023) xuống còn 13,11 lần trong năm 2025. Đây là một vùng định giá tương đối hấp dẫn đối với một doanh nghiệp có vị thế độc quyền nhóm và chuẩn bị đón nhận bước nhảy vọt về mặt công suất hạ nguồn. Với chỉ số P/B duy trì ổn định ở mức 1,57 lần, thị trường dường như đang định giá Hòa Phát một cách khá thận trọng, mở ra không gian tăng trưởng dài hạn cho những dòng tiền giá trị.

Một trong những đặc điểm định hình nên uy tín của Hòa Phát đối với cổ đông chính là chính sách phân phối lợi nhuận linh hoạt và thực tế, bám sát theo nhu cầu thâm dụng vốn của từng giai đoạn phát triển.

Trong giai đoạn dồn toàn lực đầu tư hạ tầng cho Dung Quất 2, tập đoàn đã chủ trương sử dụng công cụ chi trả cổ tức bằng cổ phiếu để giữ lại dòng tiền mặt thặng dư cho hoạt động xây dựng cơ bản. Chuỗi hoạt động phát hành diễn ra dồn dập với tỷ lệ lớn như 100:35 (năm 2020), 100:30 (năm 2021) và hai đợt liên tiếp trong năm 2024 với tỷ lệ lần lượt là 10:1 và 10:2. Bước sang giữa năm 2026, doanh nghiệp tiếp tục chốt quyền trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 100:10 nhằm tối ưu hóa quy mô vốn điều lệ tương xứng với quy mô tài sản mới.

Tuy nhiên, khi dự án lớn chuẩn bị đi vào giai đoạn thu hoạch và áp lực dòng vốn đối ứng giảm bớt, ban lãnh đạo đã lập tức tái khởi động việc chia sẻ lợi ích trực tiếp bằng tiền mặt để thỏa lòng mong mỏi của các cổ đông trung thành. Việc chốt quyền chi trả cổ tức đợt 1/2025 bằng tiền với tỷ lệ 500đ/CP vào tháng 5/2026 là tín hiệu rõ ràng nhất cho thấy giai đoạn thắt lưng buộc bụng của doanh nghiệp đã chính thức khép lại, nhường chỗ cho một kỷ nguyên thặng dư tiền mặt mới bền vững hơn.

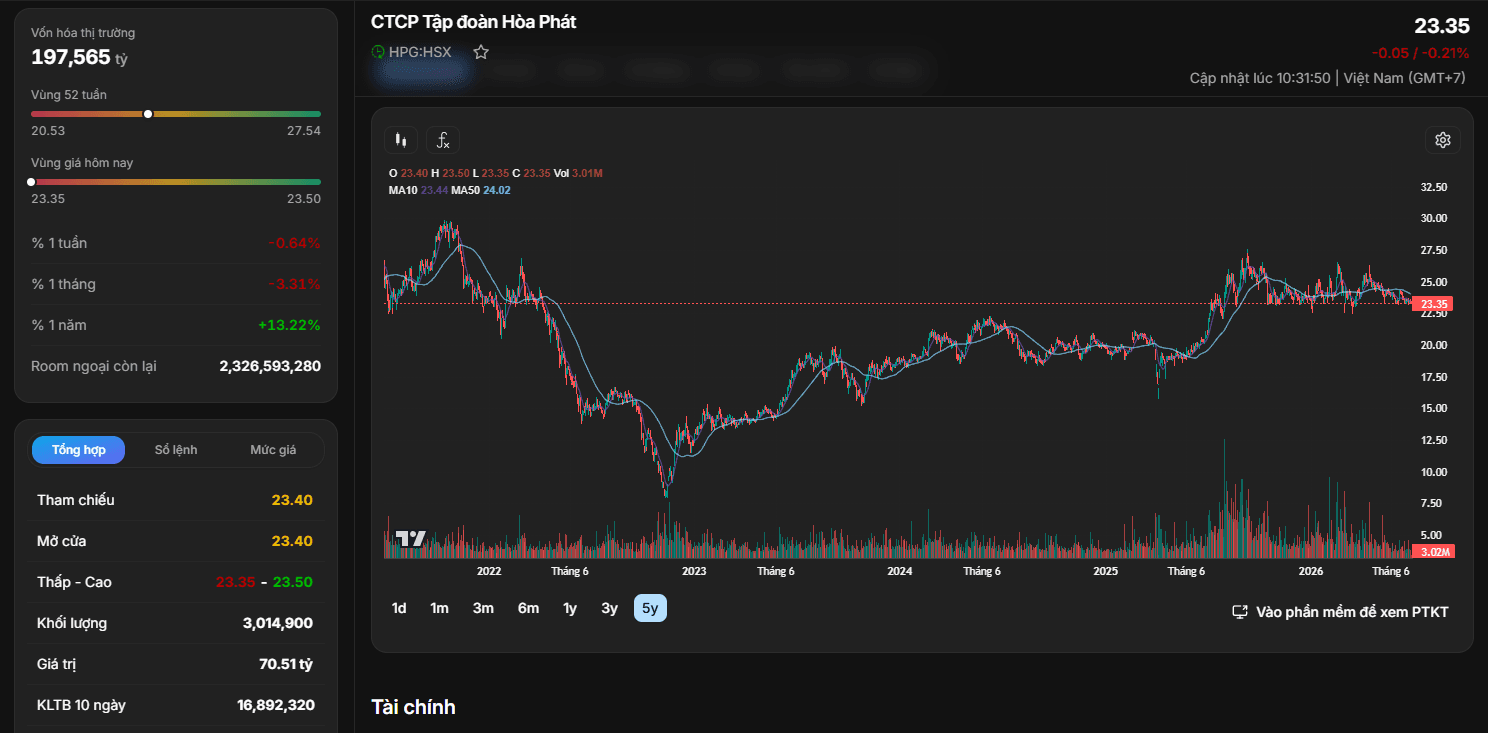

Dựa trên các dữ liệu giao dịch thực tế trên sàn HOSE, cổ phiếu HPG hiện đang được giao dịch quanh mức giá tham chiếu 23.350 đồng/CP, quy mô vốn hóa thị trường của tập đoàn đạt mốc 197.565 tỷ đồng.

Đồ thị của HPG phản ánh rất rõ xu hướng tích lũy dài hạn sau khi đã trải qua giai đoạn rũ bỏ mạnh mẽ của chu kỳ ngành cũ. Vùng đáy lịch sử thiết lập quanh trục 12.500 - 15.000 đồng/CP vào cuối năm 2022 đã trở thành bệ đỡ vững chắc, giúp cổ phiếu thiết lập một kênh tăng giá trung hạn ổn định. Trong suốt giai đoạn từ năm 2024 đến giữa năm 2026, HPG chủ yếu dịch chuyển và kiến tạo một nền giá phẳng vô cùng chặt chẽ trong biên độ từ 22.500 đến 25.000 đồng/CP. Biến động thanh khoản duy trì ở mức ổn định cùng với việc các đường trung bình động lớn thiết lập trạng thái hội tụ cho thấy áp lực bán ròng đã cạn kiệt, cổ phiếu đang chờ đợi một cú hích đủ lớn về mặt thông tin lợi nhuận để bước vào nhịp bùng nổ mới.

Với quy mô vốn hóa thị trường đạt mốc 197.565 tỷ đồng, mức giá quanh ngưỡng 23.350 đồng/CP hiện tại đang mở ra một cơ hội đầu tư mang tính phòng thủ và tăng trưởng cao. Vốn hóa doanh nghiệp chưa đầy 200.000 tỷ đồng rõ ràng là một món hời khi đặt cạnh khối tài sản cố định chuẩn bị đi vào vận hành trị giá hơn 133.000 tỷ đồng và vị thế thống trị tuyệt đối của tập đoàn thép số một Việt Nam.

Do đó, vùng giá từ 22.500 đến 23.500 đồng/CP được xem là vùng giải ngân tích sản lý tưởng cho các dòng tiền lớn, các quỹ đầu tư tổ chức hoặc các nhà đầu tư cá nhân theo trường phái giá trị. Đây là một vị thế dài hạn an toàn, hướng tới mục tiêu tăng trưởng thặng dư vốn bền vững khi điểm rơi doanh thu từ công suất mới của Dung Quất 2 chính thức được phản ánh lên các báo cáo tài chính trong tương lai gần.