Phân tích cổ phiếu HPP (Công ty Cổ phần Sơn Hải Phòng) mở ra góc nhìn về một doanh nghiệp sản xuất ngách có hiệu quả vận hành tối ưu, sức mạnh tài chính vượt trội và chính sách phân phối lợi nhuận thuộc nhóm hấp dẫn hàng đầu sàn UPCoM. Giữa bối cảnh thị trường có nhiều biến động, HPP duy trì đà tăng trưởng liên tục về cả quy mô doanh thu lẫn chất lượng lợi nhuận, đồng thời khẳng định vị thế một cổ phiếu giá trị điển hình.

Được thành lập từ nền tảng một doanh nghiệp địa phương tại thành phố cảng Hải Phòng, Công ty Cổ phần Sơn Hải Phòng (HPP) đã phát triển trở thành thương hiệu dẫn đầu trong mảng sơn công nghiệp nặng, sơn tàu biển và sơn bảo vệ chịu thời tiết tại Việt Nam. Khác với nhóm sơn dân dụng (vốn cạnh tranh khốc liệt về chi phí chiết khấu và quảng cáo), HPP tập trung vào phân khúc kỹ thuật cao với rào cản gia nhập lớn. Doanh nghiệp là đối tác cung ứng cho các tập đoàn đóng tàu lớn, các công trình hạ tầng biển, hệ thống cảng và các dự án kết cấu thép quy mô quốc gia.

Mô hình sản xuất của HPP đạt được hiệu quả vượt trội nhờ vào việc làm chủ công nghệ pha chế, liên tục hợp tác kỹ thuật với các đối tác hóa chất toàn cầu để tối ưu hóa công thức sản phẩm. Việc định vị nhà máy tại đầu mối logistics Hải Phòng giúp doanh nghiệp giảm thiểu tối đa chi phí vận chuyển nguyên liệu nhập khẩu (như dung môi, bột màu, nhựa acrylic) và phân phối nhanh chóng đến các xưởng đóng tàu, khu công nghiệp trọng điểm miền Bắc và miền Nam.

Chuỗi số liệu tài chính giai đoạn 2021 - 2025 của HPP thể hiện một xu hướng tăng trưởng bền vững và duy trì hiệu suất sinh lời rất cao:

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 1.030,1 | 1.216,9 | 1.215,4 | 1.394,6 | 1.533,4 |

| Lợi nhuận gộp | 174,2 | 165,6 | 238,3 | 268,4 | 297,5 |

| LNST của Công ty mẹ | 66,8 | 32,7 | 90,2 | 103,8 | 134,4 |

| Tỷ lệ lãi gộp (%) | 16,92% | 13,62% | 19,61% | 19,25% | 19,41% |

| Tỷ lệ lãi ròng (%) | 6,49% | 2,69% | 7,43% | 7,45% | 8,77% |

Các chỉ số hiệu quả quản lý của ban lãnh đạo HPP thể hiện mức độ tối ưu vượt trội khi tỷ suất sinh lời trên vốn chủ sở hữu (ROE) năm 2025 đạt tới 22,1% và tỷ suất sinh lời trên tổng tài sản (ROA) đạt 9,2%, phản ánh năng lực tạo giá trị rất cao trên mỗi đồng vốn đầu tư.

Tính đến cuối năm 2025, tổng tài sản của HPP đạt 1.543 tỷ đồng, tăng trưởng đồng pha với quy mô mở rộng hoạt động kinh doanh. Cấu trúc tài sản và nguồn vốn của doanh nghiệp thể hiện mức độ an toàn cao:

Tích lũy tài sản tài chính lớn: Doanh nghiệp sở hữu nguồn lực tài chính dồi dào với các khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi ngân hàng) đạt 266,5 tỷ đồng và đầu tư tài chính dài hạn đạt 299,7 tỷ đồng vào năm 2025. Nguồn thu từ hoạt động tài chính mang về khoản doanh thu ổn định 17,6 tỷ đồng, hỗ trợ đắc lực cho dòng tiền kinh doanh.

Quản trị công nợ và hàng tồn kho ổn định: Các khoản phải thu ngắn hạn (497,2 tỷ đồng) và hàng tồn kho (313,1 tỷ đồng) tăng nhẹ để đáp ứng quy mô doanh thu gia tăng nhưng vẫn nằm trong tầm kiểm soát với vòng quay hàng tồn kho duy trì ổn định ở mức 4,5 vòng.

Đòn bẩy tài chính an toàn: Tỷ lệ Nợ/VCSH của HPP liên tục giảm qua các năm, từ 1,76 lần (2022) xuống còn 1,37 lần (2025). Hệ số thanh toán hiện hành (1,38 lần) và thanh toán nhanh (0,99 lần) bảo đảm khả năng thanh khoản ngay lập tức cho các nghĩa vụ ngắn hạn. Hệ số thanh toán lãi vay đạt tới 5,52 lần, giảm thiểu tối đa rủi ro tài chính.

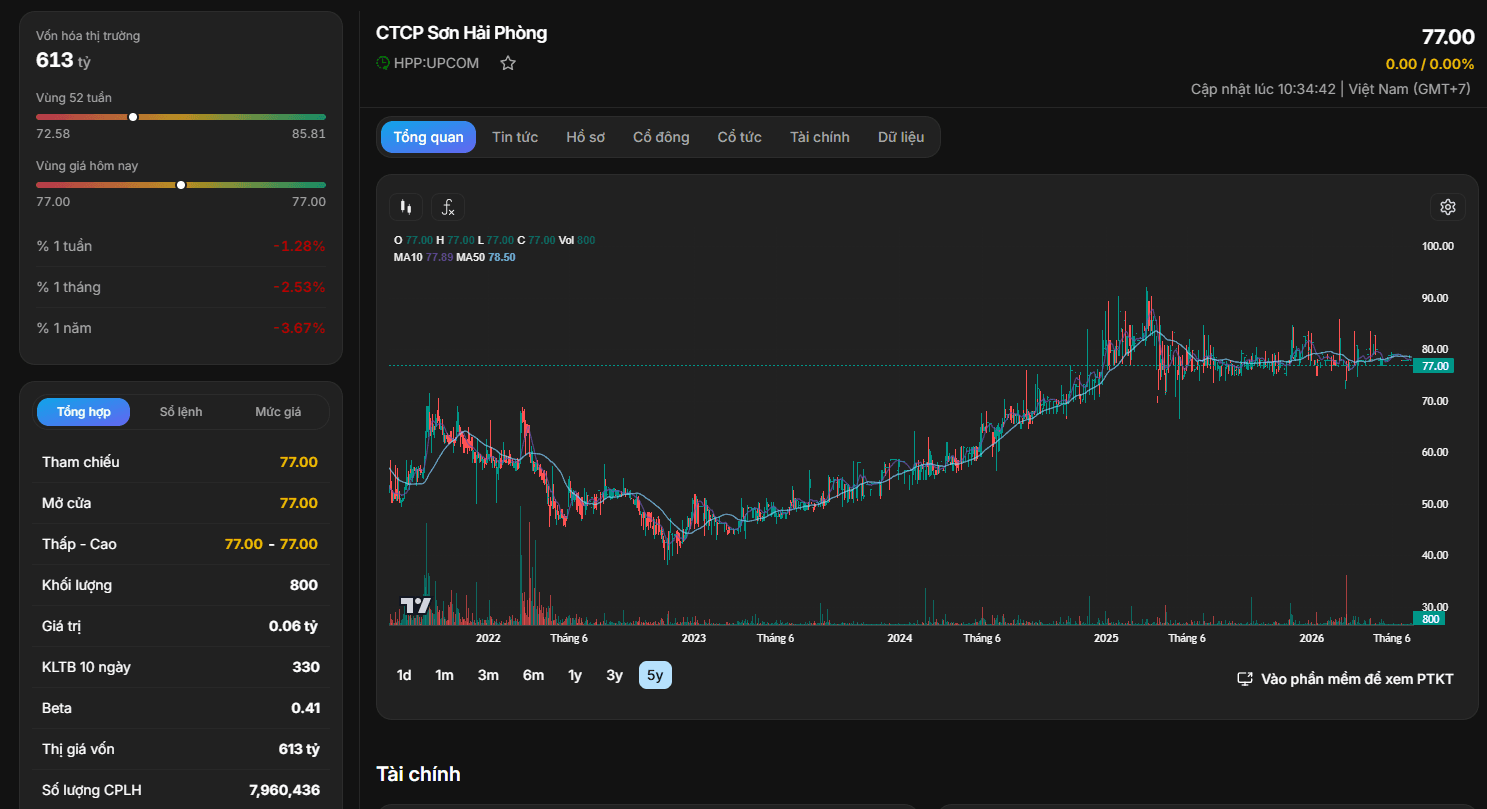

Cổ phiếu HPP hiện đang giao dịch ở mức giá 77.00 đồng/cổ phiếu, tương ứng vốn hóa thị trường đạt 613 tỷ đồng trên lượng cổ phiếu lưu hành cô đặc chỉ 7,96 triệu cổ phiếu.

Chính sách cổ tức tiền mặt bền vững: Điểm đặc sắc nhất của HPP chính là lịch sử chi trả cổ tức tiền mặt cực kỳ đều đặn, chia làm nhiều đợt mỗi năm:

Về mặt kỹ thuật, đồ thị 5 năm cho thấy HPP là một cổ phiếu có xu hướng tăng giá trung hạn bền bỉ (Up-trend). Sau khi bứt phá mạnh từ vùng giá 50.00 đồng vào đầu năm 2024 để lập đỉnh quanh vùng 85.00 - 90.00 đồng, cổ phiếu HPP hiện đang thiết lập một nền giá tích lũy đi ngang cực kỳ chặt chẽ xung quanh mốc 77.00 đồng suốt giai đoạn cuối năm 2025 đến giữa năm 2026. Khối lượng giao dịch thấp cho thấy sự cô đặc và trạng thái nắm giữ dài hạn của các cổ đông lớn.

Cổ phiếu HPP hội tụ đầy đủ các yếu tố để trở thành mục tiêu giải ngân hàng đầu cho trường phái đầu tư giá trị và nhận thu nhập thụ động:

Điểm hạn chế duy nhất của HPP là tính thanh khoản trên thị trường tự do thấp do cơ cấu cổ đông quá cô đặc. Vì vậy, chiến lược đầu tư phù hợp là tích lũy dần cổ phiếu quanh vùng nền 75.00 - 77.00 đồng cho mục tiêu nắm giữ trung và dài hạn.