Trong nhóm ngành hàng hóa cơ bản, các doanh nghiệp cao su tự nhiên luôn sở hữu tính chu kỳ cực kỳ gắt gao, chịu tác động trực tiếp từ biến động giá mủ thế giới và quỹ đất chuyển đổi tiềm năng. Đối với những cổ phiếu có cơ cấu lưu hành đặc thù và cô đặc, diễn biến thị giá đôi khi mang lại những biến động kịch tính vượt xa các chỉ số tài chính cơ bản thuần túy. Công ty Cổ phần Cao su Hòa Bình (Mã cổ phiếu HRC - sàn HSX) là một minh chứng điển hình cho bức tranh kinh doanh trồi sụt nhưng sở hữu những điểm nhấn tài sản rất đáng chú ý.

Bài phân tích cổ phiếu HRC dưới đây sẽ bóc tách sâu sắc kết quả vận hành, cấu trúc tài chính giai đoạn 2021 - 2025 cũng như xu hướng dòng tiền trên đồ thị kỹ thuật hiện tại của doanh nghiệp.

Công ty Cổ phần Cao su Hòa Bình (HRC) là một trong những doanh nghiệp có bề dày lịch sử trong khối nông nghiệp quốc doanh, tiền thân là nông trường cao su được thành lập nhằm khai thác thế mạnh thổ nhưỡng tại khu vực Đông Nam Bộ. Doanh nghiệp hoạt động cốt lõi trong chuỗi giá trị khép kín từ trồng trọt, chăm sóc, khai thác đến chế biến mủ cao su tự nhiên xuất khẩu và tiêu thụ nội địa.

Bên cạnh mảng mủ cao su truyền thống, điểm khiến HRC trở thành một cái tên "nóng" mỗi khi sóng ngành nổi lên chính là quỹ đất đai có vị trí chiến lược tại tỉnh Bà Rịa - Vũng Tàu. Đây là khu vực có tốc độ phát triển hạ tầng và công nghiệp thuộc top đầu cả nước, mở ra triển vọng dài hạn về việc bàn giao đất, thanh lý vườn cây già cỗi hoặc nhận đền bù chuyển đổi sang đất khu công nghiệp. Chính yếu tố tài sản ngầm này, kết hợp với cơ cấu cổ phiếu lưu hành cực kỳ cô đặc (chỉ hơn 30,2 triệu cổ phiếu), luôn biến HRC thành mục tiêu săn đón của dòng tiền đầu cơ mỗi khi doanh nghiệp xuất hiện các khoản lợi nhuận đột biến.

Kết quả vận hành giai đoạn 2021 – 2025 của HRC phản ánh rõ nét sự bất định của biên lợi nhuận gộp ngành nông nghiệp và sự phụ thuộc vào các nguồn thu ngoài cốt lõi.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 184,9 | 179,2 | 183,2 | 214,3 | 244,1 |

| Giá vốn hàng bán | 156,0 | 162,2 | 173,8 | 169,1 | 203,9 |

| Lợi nhuận gộp | 28,9 | 17,0 | 9,4 | 45,2 | 40,3 |

| Doanh thu tài chính | 25,1 | 16,0 | 37,4 | 16,6 | 21,6 |

| Lợi nhuận khác | 3,9 | 8,9 | 6,7 | 37,8 | 8,2 |

| LNST CT mẹ | 22,1 | 10,2 | 17,0 | 61,4 | 35,1 |

| Biên lãi gộp (%) | 15,63% | 9,48% | 5,14% | 21,11% | 16,49% |

Hoạt động kinh doanh của HRC ghi nhận điểm sáng về mặt quy mô khi doanh thu thuần tăng trưởng đều đặn qua các năm, từ mức 184,9 tỷ đồng năm 2021 vọt lên mốc 244,1 tỷ đồng vào năm 2025. Tuy nhiên, biên lợi nhuận gộp lại biến động rất dị thường, rơi sâu về mức đáy 5,14% năm 2023 trước khi hồi phục mạnh lên 21,11% vào năm 2024 nhờ chu kỳ giá cao su ấm lên, và hạ nhiệt về mức 16,49% trong năm 2025.

Đáng chú ý, năm 2024 đánh dấu điểm rơi lợi nhuận kỷ lục của doanh nghiệp với 61,4 tỷ đồng lợi nhuận sau thuế. Sự bùng nổ này không hoàn toàn đến từ mảng mủ cao su, mà được tài trợ lớn bởi khoản mục Lợi nhuận khác vọt lên 37,8 tỷ đồng, chủ yếu từ việc thanh lý vườn cây cao su và đền bù đất đai. Sang năm 2025, khi các khoản thu nhập bất thường này giảm sút, lợi nhuận sau thuế của HRC lùi về mức 35,1 tỷ đồng (giảm 42,8% so với năm trước) nhưng vẫn duy trì nền tảng cao hơn đáng kể so với giai đoạn 2022 - 2023.

Bảng cân đối kế toán của HRC bộc lộ hai mảng màu đối lập rõ rệt giữa nỗ lực cơ cấu nợ dài hạn và áp lực ứ đọng dòng tiền ngắn hạn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 847,8 | 810,6 | 818,9 | 845,9 | 858,4 |

| Tiền & tương đương tiền | 25,0 | 13,2 | 18,0 | 75,0 | 54,1 |

| Tổng hàng tồn kho | 38,9 | 24,6 | 14,3 | 27,4 | 66,1 |

| Nợ dài hạn | 142,5 | 117,5 | 90,3 | 67,8 | 52,9 |

| Vốn chủ sở hữu | 551,0 | 548,2 | 552,1 | 603,2 | 628,3 |

| Hệ số Nợ/VCSH (lần) | 0,54 | 0,48 | 0,48 | 0,40 | 0,37 |

Điểm tích cực lớn nhất trong quản trị tài chính của HRC là xu hướng cắt giảm nợ vay dài hạn vô cùng quyết liệt. Nợ dài hạn giảm mạnh từ 142,5 tỷ đồng (năm 2021) xuống chỉ còn 52,9 tỷ đồng vào năm 2025. Động thái này kéo hệ số Nợ/Vốn chủ sở hữu giảm từ 0,54 lần về mức rất an toàn là 0,37 lần, giúp doanh nghiệp tiết giảm chi phí lãi vay và gia tăng tính tự chủ tài chính.

Ngược lại, rủi ro lớn nhất nằm ở áp lực thanh khoản ngắn hạn. Hệ số thanh toán hiện hành năm 2025 của HRC duy trì ở mức thấp 0,74 lần, cho thấy tài sản lưu động không đủ che phủ nghĩa vụ nợ ngắn hạn. Nguyên nhân trực tiếp là do dòng tiền bị thắt chặt khi tiền mặt sụt giảm xuống 54,1 tỷ đồng, trong khi Tổng hàng tồn kho phình to kỷ lục lên mốc 66,1 tỷ đồng (tăng 141% so với năm 2024). Việc hàng tồn kho ứ đọng làm chậm vòng quay tài sản và trực tiếp bào mòn hiệu quả dòng tiền hoạt động của doanh nghiệp.

Do quy mô lợi nhuận sụt giảm sau năm đỉnh điểm 2024, các chỉ số định giá và hiệu suất của HRC trong năm 2025 đã có sự điều chỉnh đáng kể:

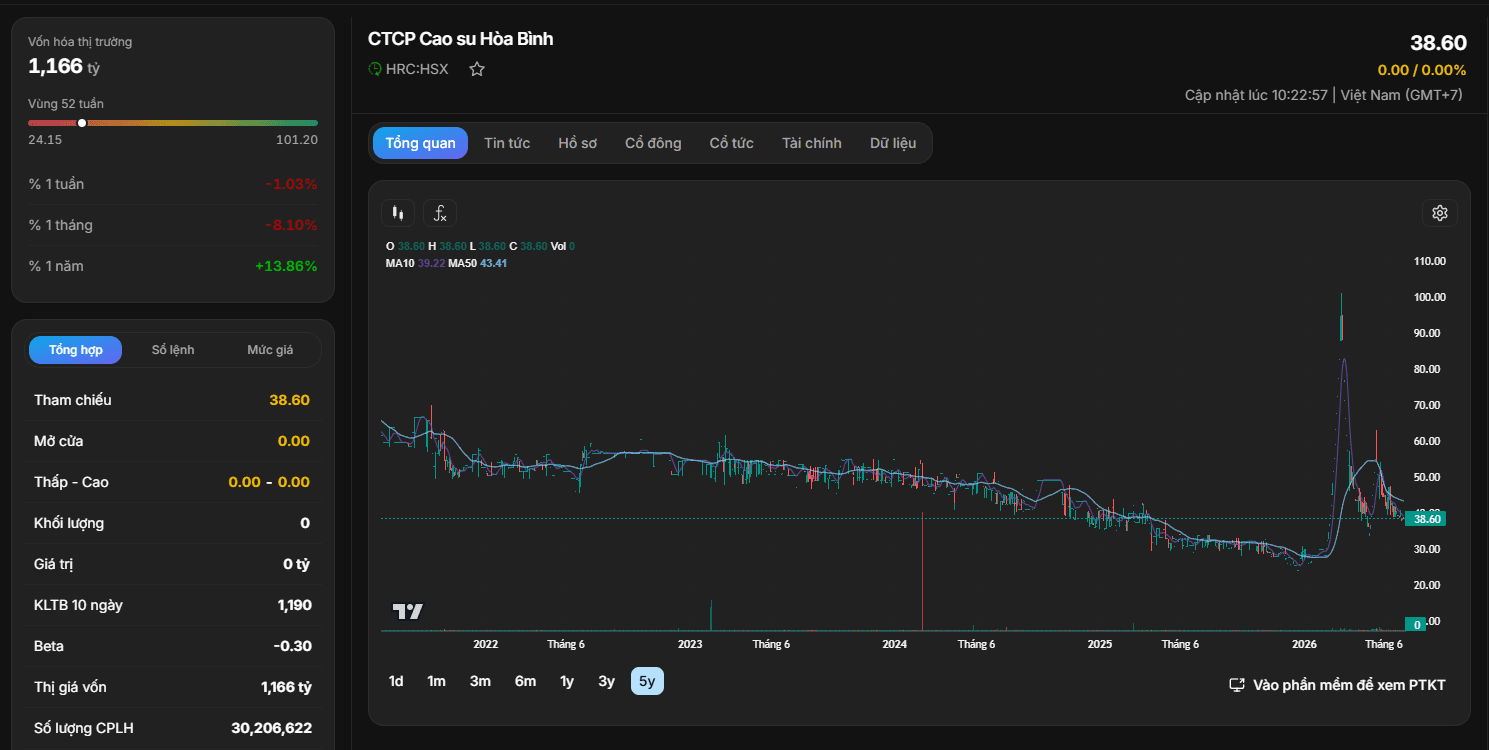

Dựa trên dữ liệu đồ thị, cổ phiếu HRC của CTCP Cao su Hòa Bình đóng cửa tại mức giá 38.600 đồng/cổ phiếu, định giá quy mô vốn hóa thị trường ở mức 1.166 tỷ đồng với tổng khối lượng cổ phiếu lưu hành là 30.206.622 cổ phiếu.

Diễn biến phân tích kỹ thuật trên mô tả một xu hướng giao dịch vô cùng đặc trưng của nhóm cổ phiếu cô đặc. Sau nhiều năm giao dịch "đóng băng" mất thanh khoản và lùi sâu về vùng đáy 20.000 đồng, cổ phiếu HRC đã thiết lập một cột sóng tăng dựng đứng (Vertical spike) vô tiền khoáng hậu vào đầu năm 2026, đẩy thị giá chạm sát mốc 100.000 đồng nhờ dòng tiền đầu cơ đẩy giá đẩy khối lượng giao dịch vọt xà. Tuy nhiên, sau chu kỳ phân phối nhanh, cổ phiếu đã rơi tự do theo mô hình "cây thông" và hiện đang nỗ lực tìm điểm cân bằng mới quanh mốc 38.600 đồng. Thị giá hiện tại đã đánh mất và nằm dưới các đường trung bình động ngắn và trung hạn là đường MA10 (39.22) và đường MA50 (43.41), phản ánh xu hướng chủ đạo vẫn đang là tích lũy yếu và suy giảm động lực dòng tiền.

Cơ hội và thách thức đối với HRC được đúc kết qua các góc nhìn chiến lược sau nhằm giúp nhà đầu tư đưa ra quyết định quản trị vốn phù hợp:

Cổ phiếu HRC giai đoạn này KHÔNG PHÙ HỢP CHO NHÀ ĐẦU TƯ ĐẠI CHÚNG HOẶC GIAO DỊCH LƯỚT SÓNG NGẮN HẠN do rủi ro thanh khoản quá lớn. Nhà đầu tư chỉ nên đưa mã này vào danh sách theo dõi và cân nhắc MỞ VỊ THẾ TÍCH SẢN GIÁ TRỊ khi thị giá chiết khấu sâu về vùng nền giá cũ quanh 23.000 - 25.000 đồng/cổ phiếu, đồng thời doanh nghiệp phải chứng minh được năng lực giải phóng cục hàng tồn kho 66 tỷ đồng để khơi thông dòng tiền mặt.