Trong bối cảnh thị trường chứng khoán liên tục trải qua các nhịp biến động mạnh, nhóm cổ phiếu sản xuất có quy mô vốn hóa vừa và nhỏ, sở hữu kết quả kinh doanh tăng trưởng ổn định cùng chính sách cổ tức tiền mặt đều đặn luôn là "vịnh tránh bão" lý tưởng cho dòng tiền giá trị. Việc phân tích cổ phiếu HSP của Công ty Cổ phần Sơn Tổng hợp Hà Nội (mã cổ phiếu HSP) trên sàn UPCOM đang trở thành một chủ đề hấp dẫn đối với các nhà đầu tư chú trọng vào tính phòng thủ và hiệu quả vận hành nội tại của doanh nghiệp.

Công ty Cổ phần Sơn Tổng hợp Hà Nội (HSP), tiền thân là Nhà máy Sơn Hà Nội được thành lập từ năm 1970, là một trong những cánh chim đầu đàn và là thương hiệu giàu truyền thống bậc nhất của ngành sản xuất sơn tại Việt Nam. Trải qua hơn nửa thế kỷ phát triển, doanh nghiệp đã khẳng định vị thế không thể thay thế, đặc biệt là trong phân khúc sơn công nghiệp, sơn bảo vệ bề mặt và sơn xây dựng chất lượng cao.

Mô hình kinh doanh và năng lực cạnh tranh cốt lõi của HSP được định hình thông qua hệ thống chuỗi giá trị tích hợp:

Giai đoạn 2021 - 2025 chứng kiến sự tái cấu trúc hiệu quả trong hoạt động kinh doanh của Sơn Tổng hợp Hà Nội. Dù doanh thu thuần không có sự đột biến quá mạnh do thị trường bất động sản và xây dựng có những giai đoạn trầm lắng, doanh nghiệp lại cho thấy năng lực tối ưu hóa chi phí vận hành đáng nể để bảo vệ dòng lợi nhuận cốt lõi.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 436,57 | 462,81 | 419,44 | 417,33 | 433,06 |

| Giá vốn hàng bán | 386,20 | 404,95 | 360,23 | 345,76 | 360,65 |

| Lợi nhuận gộp | 50,37 | 57,85 | 59,20 | 71,57 | 72,41 |

| Chi phí bán hàng | 12,86 | 11,78 | 14,53 | 14,40 | 17,33 |

| Chi phí quản lý DN | 27,44 | 31,61 | 28,79 | 30,13 | 28,31 |

| Lợi nhuận sau thuế | 11,53 | 12,26 | 15,25 | 20,77 | 20,54 |

Nhìn vào tiến trình phát triển, doanh thu thuần của HSP năm 2025 đạt mức 433,06 tỷ đồng, ghi nhận sự hồi phục nhẹ so với hai năm trước đó. Điểm sáng lớn nhất trong bức tranh kinh doanh chính là sự bứt phá của lợi nhuận gộp khi tăng liên tục từ mức 50,37 tỷ đồng (năm 2021) lên mốc 72,41 tỷ đồng (năm 2025), đẩy tỷ lệ lãi gộp từ mức 11,54% lên tới 16,72%. Điều này phản ánh chiến lược chuyển dịch cơ cấu sản phẩm sang các dòng sơn công nghiệp có hàm lượng công nghệ và biên lợi nhuận cao hơn của ban điều hành đã phát huy tác dụng.

Mặc dù chi phí bán hàng có xu hướng gia tăng lên mức 17,33 tỷ đồng vào năm 2025 nhằm gia tăng năng lực cạnh tranh và kiểm soát thị phần, công ty vẫn duy trì được mức lợi nhuận sau thuế ấn tượng đạt 20,54 tỷ đồng. Mức lợi nhuận này tương đương với giai đoạn đỉnh cao năm 2024 (20,77 tỷ đồng) và cao gần gấp đôi so với thực hiện của năm 2021, cho thấy nền tảng kinh doanh của doanh nghiệp đã thiết lập một mặt bằng hiệu quả mới bền vững hơn.

Nếu có một yếu tố khiến các nhà đầu tư theo trường phái giá trị đặc biệt yêu thích ở HSP thì đó chính là sự lành mạnh và an toàn đến mức tuyệt đối của bảng cân đối kế toán. Doanh nghiệp vận hành hoàn toàn dựa trên dòng tiền tự có và hoàn toàn không chịu áp lực từ các định chế cho vay.

| Chỉ tiêu cốt lõi | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 197,08 | 206,53 | 203,41 | 208,58 | 206,97 |

| Tiền & các khoản tương đương tiền | 38,52 | 73,14 | 81,72 | 90,11 | 45,34 |

| Đầu tư tài chính ngắn hạn | 33,21 | 27,00 | 37,00 | 25,00 | 58,00 |

| Hàng tồn kho | 94,56 | 77,64 | 60,48 | 69,05 | 84,02 |

| Tổng cộng tài sản | 223,44 | 229,19 | 222,78 | 228,82 | 227,20 |

| Nợ phải trả (100% ngắn hạn) | 38,58 | 42,44 | 32,43 | 32,19 | 29,83 |

| Chi phí lãi vay | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Vốn chủ sở hữu | 184,86 | 186,75 | 190,35 | 196,63 | 197,37 |

Tính đến cuối năm 2025, tổng tài sản của Sơn Tổng hợp Hà Nội đạt mốc 227,20 tỷ đồng, trong đó tài sản ngắn hạn chiếm tỷ trọng áp đảo lên tới 91%. Doanh nghiệp đang nắm giữ một lượng tài sản có tính thanh khoản cực cao với 45,34 tỷ đồng tiền mặt và tiền gửi tương đương tiền, cộng thêm 58,00 tỷ đồng tiền gửi đầu tư tài chính ngắn hạn. Tổng lượng tiền và tiền gửi đạt hơn 103 tỷ đồng, chiếm gần một nửa tổng tài sản của toàn công ty.

Về cấu trúc nguồn vốn, nợ phải trả của công ty tính đến năm 2025 chỉ ở mức 29,83 tỷ đồng và toàn bộ là nợ chiếm dụng thương mại ngắn hạn từ nhà cung cấp hoặc các khoản phải trả người lao động, hoàn toàn không phát sinh bất kỳ một đồng nợ vay tài chính ngắn hạn hay dài hạn nào. Hệ quả là chỉ số chi phí lãi vay của doanh nghiệp liên tục duy trì ở mức 0,00 tỷ đồng suốt nhiều năm qua. Tỷ lệ Nợ/VCSH cực thấp, chỉ ở mức 0,15 lần, giúp doanh nghiệp hoàn toàn miễn nhiễm trước mọi rủi ro biến động lãi suất của thị trường tín dụng, tạo ra một pháo đài phòng thủ tài chính vô cùng kiên cố.

Nhờ cấu trúc vốn gọn gàng và không phải gánh chịu chi phí tài chính, hiệu năng sử dụng vốn của HSP liên tục được tối ưu hóa, mang lại tỷ suất sinh lời thực tế rất cao trên mỗi đồng vốn mà cổ đông bỏ ra.

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| P/E (lần) | 14,08 | 10,01 | 10,09 | 6,95 | 8,37 |

| P/B (lần) | 0,88 | 0,66 | 0,81 | 0,73 | 0,87 |

| EPS (đồng) | 958,62 | 1.019,42 | 1.268,37 | 1.727,18 | 1.707,83 |

| Tỷ lệ lãi ròng (%) | 2,64% | 2,65% | 3,64% | 4,98% | 4,74% |

| ROA (%) | 5,27% | 5,42% | 6,75% | 9,20% | 9,01% |

| ROE (%) | 6,29% | 6,60% | 8,09% | 10,74% | 10,43% |

Chỉ số EPS của doanh nghiệp đã xác lập và duy trì thành công trên nền tảng mới, đạt 1.707,83 đồng vào năm 2025. Nhờ đó, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) duy trì vững chắc ở mức hai chữ số với 10,43%, và ROA đạt mức cao 9,01%.

Dưới lăng kính định giá, hệ số P/E của HSP đang giao dịch ở mức vô cùng hợp lý là 8,37 lần. Đặc biệt, chỉ số P/B hiện tại chỉ ở mức 0,87 lần, tức là thị giá cổ phiếu trên thị trường đang thấp hơn cả giá trị tài sản ròng trên sổ sách của doanh nghiệp. Đối với một công nghiệp sản xuất có lượng tiền mặt dồi dào và kết quả kinh doanh có lãi đều đặn như HSP, mức định giá dưới giá trị sổ sách này là một tín hiệu cho thấy cổ phiếu đang bị thị trường định giá thấp một cách đáng kể.

Điểm tạo nên sự khác biệt lớn nhất và thu hút các dòng tiền đầu tư dài hạn đến với HSP chính là chính sách chi trả cổ tức bằng tiền mặt cực kỳ đậm đặc, uy tín và đều đặn qua từng năm. Do không có nhu cầu thâm dụng vốn lớn cho các dự án xây dựng cơ bản dở dang, công ty thường xuyên dành phần lớn lợi nhuận làm ra để chia sẻ trực tiếp cho cổ đông:

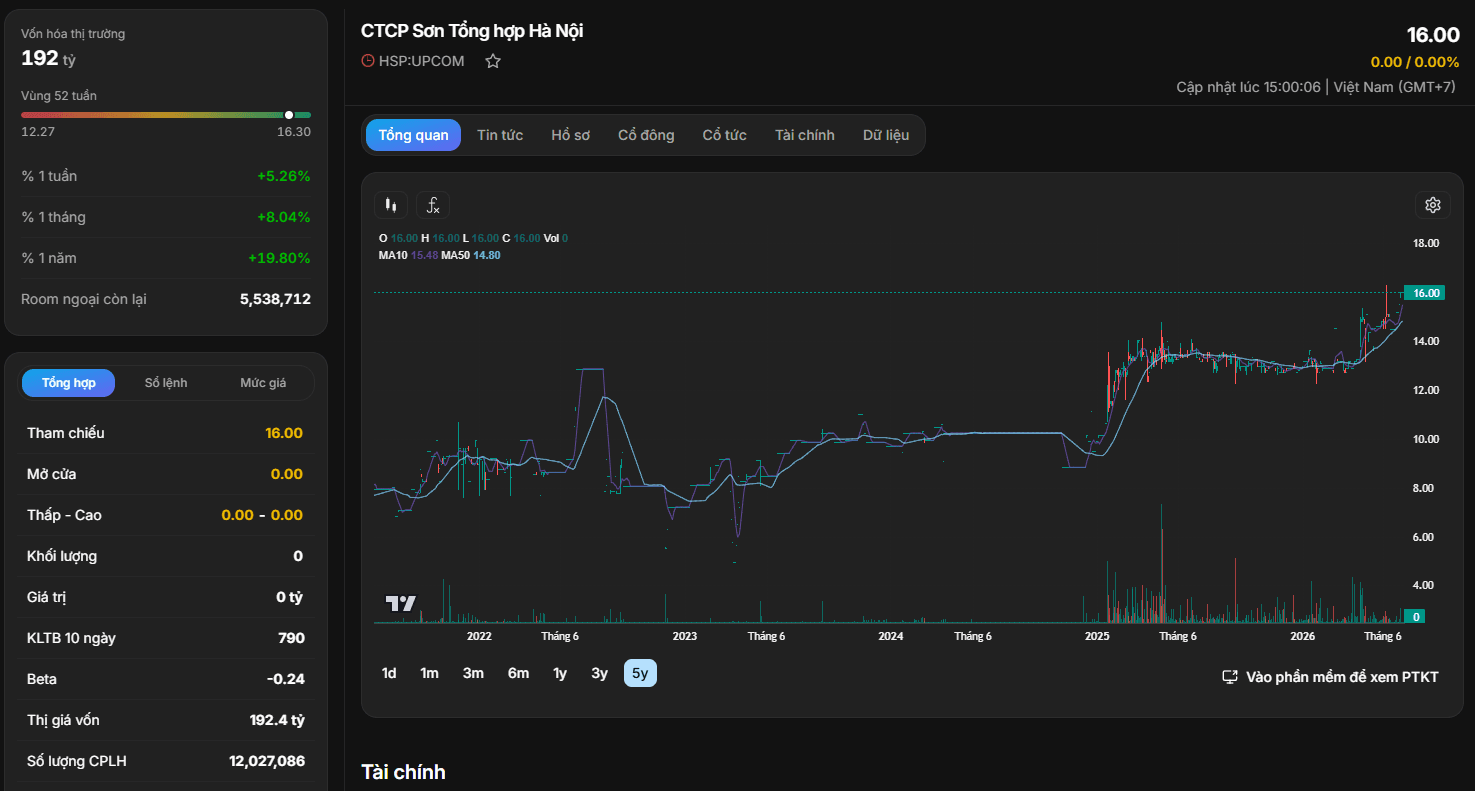

Dựa trên các dữ liệu giao dịch thực tế từ sàn UPCOM (ngày 3/7/2026), cổ phiếu HSP hiện đang giao dịch ổn định quanh mức giá tham chiếu 16.000 đồng/CP. Quy mô vốn hóa thị trường của doanh nghiệp đạt mốc 192 tỷ đồng, với tổng khối lượng cổ phiếu lưu hành là 12.027.086 cổ phiếu.

Biến động giá của HSP mang đặc trưng thuần túy của một cổ phiếu cô đặc, có cơ cấu cổ đông lớn nắm giữ chặt chẽ và thanh khoản giao dịch hàng ngày thấp. Trục giá của cổ phiếu đã có một bước chuyển dịch nền tảng rất quan trọng: sau giai đoạn dài tích lũy đi ngang quanh vùng 9.000 - 11.000 đồng/CP trong các năm 2022 - 2024, HSP đã có một nhịp tăng trưởng mạnh mẽ vào đầu năm 2025 để bứt phá lên vùng giá mới. Kể từ giữa năm 2025 đến giữa năm 2026, cổ phiếu thiết lập vùng nền giá phẳng vô cùng vững chắc xung quanh mốc 15.000 - 16.300 đồng/CP, đi kèm chỉ số Beta âm (-0,24). Chỉ số Beta âm này cho thấy HSP có xu hướng chuyển động độc lập hoặc ngược chiều với các nhịp điều chỉnh chung của chỉ số VN-Index, khẳng định tính chất phòng thủ tuyệt vời của cổ phiếu.

Với mức giá 16.000 đồng/CP và định giá toàn bộ doanh nghiệp ở mức 192 tỷ đồng, nhà đầu tư đang được mua một doanh nghiệp sở hữu hơn 103 tỷ đồng tiền mặt sẵn có, thương hiệu quốc gia lâu đời và dòng lợi nhuận đều đặn hơn 20 tỷ đồng mỗi năm.

Do đặc thù thanh khoản thấp, cổ phiếu HSP hoàn toàn không phù hợp cho các nhà đầu tư lướt sóng ngắn hạn hoặc sử dụng đòn bẩy tài chính (margin). Ngược lại, đây là một viên ngọc quý dành riêng cho các nhà đầu tư giá trị, những người có dòng vốn nhàn rỗi muốn mua tích lũy cổ phiếu định kỳ để thiết lập một danh mục nhận thu nhập thụ động dài hạn. Vùng giá 15.500 - 16.000 đồng/CP là vùng mua gom an toàn, hướng tới mục tiêu nhận mức lợi tức tiền mặt bền vững hàng năm và chờ đợi quá trình mở rộng quy mô công suất hoặc định giá lại tài sản ngầm từ phía thị trường.