Phân tích cổ phiếu HTC (Công ty Cổ phần Thương mại Hóc Môn) mang đến một góc nhìn thú vị về một doanh nghiệp có quy mô vừa phải nhưng sở hữu mô hình kinh doanh đa ngành bám rễ sâu vào huyết mạch kinh tế cửa ngõ Tây Bắc TP.HCM. Với lợi thế lớn từ việc vận hành các mảng kinh doanh có dòng tiền mặt thặng dư cao ổn định như phân phối xăng dầu, quản lý chợ đầu mối nông sản và đầu tư bất động sản khu vực, HTC duy trì một cấu trúc tài chính an toàn và một lịch sử chi trả cổ tức bằng tiền mặt dày đặc hàng năm, trở thành một cổ phiếu phòng thủ điển hình.

Giới thiệu doanh nghiệp: Vị thế "gốc rễ" tại cửa ngõ Tây Bắc TP.HCM

Công ty Cổ phần Thương mại Hóc Môn (HTC) có tiền thân là một doanh nghiệp nhà nước trực thuộc Ủy ban Nhân dân huyện Hóc Môn. Trải qua quá trình tái cấu trúc và thực hiện chủ trương cổ phần hóa, công ty chính thức chuyển đổi mô hình hoạt động sang công ty cổ phần nhằm tối ưu hóa năng lực quản trị và khơi thông nguồn vốn xã hội. Việc niêm yết và giao dịch trên sàn HNX đánh dấu bước ngoặt lớn, giúp HTC khẳng định tính minh bạch và nâng cao uy tín thương hiệu đối với hệ thống đối tác kinh doanh cũng như cộng đồng nhà đầu tư.

Chuỗi cửa hàng xăng dầu của HTC (Hotraco)

Khác với các doanh nghiệp thương mại đơn thuần, HTC xây dựng một hệ sinh thái kinh doanh đa ngành nhưng có tính bổ trợ và liên kết chặt chẽ với nhau, bám sát nhu cầu tiêu dùng và phát triển hạ tầng của địa phương:

Mảng phân phối xăng dầu: Được xem là "nồi cơm" đóng góp tỷ trọng doanh thu lớn cho công ty. Nhờ mối quan hệ chiến lược với Petrolimex Sài Gòn, HTC vận hành chuỗi cửa hàng xăng dầu phủ sóng tại các vị trí đắc địa, trục đường huyết mạch thuộc khu vực Hóc Môn, mang lại dòng tiền mặt dồi dào, quay vòng nhanh hàng ngày.

Quản lý và khai thác chợ đầu mối: HTC là đơn vị quản lý, vận hành Chợ đầu mối nông sản thực phẩm Hóc Môn – một trong ba chợ đầu mối lớn nhất TP.HCM, đóng vai trò trung chuyển lượng nông sản, thịt heo khổng lồ cho toàn bộ thị trường phía Nam. Mảng này mang lại nguồn thu cực kỳ ổn định từ phí dịch vụ, cho thuê sạp và kho bãi.

Kinh doanh vật liệu xây dựng và thương mại tổng hợp: Tận dụng đà đô thị hóa mạnh mẽ của vùng ven, mảng cung ứng vật liệu xây dựng đóng vai trò cầu nối cho các dự án hạ tầng dân dụng tại địa bàn.

Đầu tư và phát triển Bất động sản: HTC sở hữu và tích lũy quỹ đất, nhà xưởng, hạ tầng thương mại có giá vốn thấp từ giai đoạn trước. Doanh nghiệp đang từng bước khai thác các dự án khu dân cư, văn phòng cho thuê và hạ tầng kho bãi logistics để tối ưu hóa giá trị tài sản ròng.

Cơ cấu cổ đông cô đặc và hệ sinh thái đối tác chiến lược

Một trong những điểm tựa vững chắc nhất của HTC đến từ cơ cấu sở hữu mang tính chiến lược cao, có sự tham gia sâu sắc của các dòng vốn nhà nước và tập đoàn chuyên ngành lớn:

Tổng Công ty Bến Thành - TNHH MTV: Nắm giữ quyền kiểm soát lớn nhất với 23,86% cổ phần (tương đương hơn 3,93 triệu cổ phiếu), mang lại sự hậu thuẫn lớn về năng lực quản trị hệ thống bài bản.

Công ty TNHH MTV Petrolimex Sài Gòn: Cổ đông chiến lược nắm giữ 9,55% cổ phần. Sự góp mặt này đảm bảo cho HTC một nguồn cung ứng xăng dầu đầu vào cực kỳ ổn định, chiết khấu thương mại tối ưu cho mạng lưới các cây xăng trực thuộc tại địa bàn Hóc Môn và các vùng lân cận.

Công ty TNHH Đầu tư và Thương mại Thiên Hải: Sở hữu tỷ lệ lớn 17,00%.

Ban lãnh đạo và cổ đông nội bộ: Điển hình là Chủ tịch HĐQT Lê Văn Mỵ sở hữu 10,20%, thể hiện sự gắn kết quyền lợi sát sao giữa ban điều hành và dòng tiền của cổ đông nhỏ lẻ.

Hiệu quả hoạt động kinh doanh: Doanh thu nghìn tỷ, biên lợi nhuận gộp cải thiện

Mặc dù quy mô doanh thu có sự dịch chuyển và tái cơ cấu lại danh mục ngành nghề kinh doanh, tổng thể bức tranh tài chính giai đoạn 2021 - 2025 của HTC thể hiện sự dịch chuyển rõ nét từ số lượng sang chất lượng:

Tối ưu hóa cơ cấu doanh thu: Doanh thu thuần của HTC đạt đỉnh vào giai đoạn 2021 - 2022 ở mức trên 1.300 - 1.400 tỷ đồng, sau đó chủ động giảm nhẹ và duy trì ổn định quanh mức 1.004,9 tỷ đồng năm 2025. Việc sụt giảm quy mô doanh thu thô này chủ yếu do doanh nghiệp cắt giảm bớt các mảng thương mại biên thấp để tập trung nguồn lực vào các phân khúc cốt lõi có tỷ suất sinh lời tốt hơn.

Biên lợi nhuận gộp tăng trưởng liên tục: Điểm sáng lớn nhất trong kết quả kinh doanh của HTC là tỷ lệ lãi gộp liên tục bứt phá qua các năm. Từ mức chỉ 6,23% (2021), biên lợi nhuận gộp đã tăng gấp đôi lên 12,94% (2023), 13,48% (2024) và lập đỉnh ở mức 13,83% vào năm 2025. Giá trị lợi nhuận gộp tuyệt đối tăng trưởng đều đặn từ 85 tỷ (2021) lên 139 tỷ đồng (2025).

Lợi nhuận sau thuế duy trì ổn định: Lợi nhuận sau thuế của công ty mẹ năm 2025 đạt 29,4 tỷ đồng. Dù có sự sụt giảm nhẹ so với giai đoạn đỉnh cao năm 2023 (46,1 tỷ đồng) do áp lực chi phí bán hàng và chi phí quản lý doanh nghiệp gia tăng trong bối cảnh thị trường chung khó khăn, tỷ lệ lãi ròng vẫn neo ổn định ở mức 2,93%.

Chỉ tiêu

2021

2022

2023

2024

2025

Doanh thu thuần

1.364,7

1.434,3

1.042,1

1.014,7

1.004,9

Lợi nhuận gộp

85,0

108,0

134,8

136,7

139,0

LNST của cổ đông công ty mẹ

34,7

36,4

46,1

30,6

29,4

Tỷ lệ lãi gộp (%)

6,23%

7,54%

12,94%

13,48%

13,83%

Tỷ lệ lãi ròng (%)

2,54%

2,54%

4,43%

3,02%

2,93%

Bảng tổng hợp kết quả kinh doanh và khả năng sinh lợi HTC (2021 - 2025), đơn vị tỷ đồng.

Hiệu quả quản lý của doanh nghiệp duy trì ở mức khá tốt đối với một doanh nghiệp thương mại dịch vụ với chỉ số ROE năm 2025 đạt 9,77% và ROA đạt 4,91%.

Sức mạnh tài chính vững vàng, dòng tiền tích lũy tốt

Cơ cấu bảng cân đối kế toán của HTC tính đến cuối năm 2025 thể hiện một doanh nghiệp cực kỳ "bảo thủ" và an toàn về mặt kiểm soát rủi ro nợ vay:

Tài sản lưu động dồi dào tiền mặt: Tổng tài sản lưu động đạt 322,4 tỷ đồng. Trong đó, lượng tiền mặt và các khoản đầu tư tài chính ngắn hạn (tiền gửi tiết kiệm ngân hàng) chiếm tỷ trọng rất cao, lên tới 173 tỷ đồng (chiếm hơn 53% tài sản ngắn hạn). Việc duy trì một lượng tiền gửi lớn giúp doanh nghiệp có nguồn thu tài chính đều đặn (~9,7 tỷ đồng/năm) và chủ động hoàn toàn về mặt thanh khoản.

Cơ cấu nợ vay cực kỳ an toàn: Tỷ lệ Nợ/VCSH của HTC kiểm soát chặt chẽ ở mức 0,99 lần liên tục trong hai năm 2024 - 2025. Đặc biệt, hệ số thanh toán lãi vay đạt tới 16,43 lần trong năm 2025, chứng tỏ doanh nghiệp hầu như không gặp bất kỳ áp lực nào về gánh nặng chi phí tài chính.

Chi phí dở dang dài hạn giảm mạnh: Tài sản dở dang dài hạn giảm từ mức 267,5 tỷ đồng (2021) xuống còn 98,2 tỷ đồng (2025). Điều này cho thấy các dự án đầu tư xây dựng cơ bản, hạ tầng hoặc các dự án bất động sản của HTC đang dần hoàn thiện, nghiệm thu và chuyển giao để đưa vào khai thác kinh doanh thương mại, hứa hẹn tạo ra nguồn thu mới.

Lịch sử cổ tức tiền mặt "dày đặc" và định giá thị trường

Đồ thị kỹ thuật cổ phiếu HTC. (3/7/2026)

Cổ phiếu HTC hiện đang giao dịch quanh vùng giá 40.00 đồng/cổ phiếu, tương ứng với giá trị vốn hóa thị trường đạt 660 tỷ đồng trên tổng lượng cổ phiếu lưu hành là 16,49 triệu cổ phiếu.

Tại mức giá 40.00 đồng, kết hợp với EPS năm 2025 đạt 1.787,09 đồng, cổ phiếu HTC đang được giao dịch ở mức P/E là 18,86 lần và P/B là 1.85 lần. Mức định giá này đã phản ánh một phần kỳ vọng của thị trường vào giá trị quỹ đất và các tài sản bất động sản đầu tư mà HTC đang nắm giữ.

Điểm thu hút dòng tiền trung thành nhất ở HTC chính là tần suất chi trả cổ tức bằng tiền mặt cực kỳ đều đặn, chia nhỏ làm 4 - 5 đợt mỗi năm.

Năm 2024: Tổng tỷ lệ chi trả lên tới 1.300đ/CP (chia đều qua 4 đợt).

Năm 2025: Doanh nghiệp duy trì tỷ lệ chi trả cao lên đến 1.300đ/CP qua 4 đợt (Đợt 1, 2, 3 trả 300đ/CP và Đợt 4 trả 400đ/CP vào tháng 5/2026).

Năm 2026: Gần đây nhất, vào ngày 29/06/2026, HTC tiếp tục chốt quyền chi trả cổ tức Đợt 1/2026 bằng tiền với tỷ lệ 300đ/CP, ngày thực hiện thanh toán dự kiến vào ngày 24/07/2026.

Về mặt kỹ thuật, diễn biến giá cổ phiếu HTC có sự bứt phá vô cùng mạnh mẽ về mặt thị giá. Xét trong khung thời gian 5 năm, cổ phiếu đi ngang tích lũy rất dài quanh vùng giá 16.00 - 20.00 đồng suốt giai đoạn 2022 - 2024. Bắt đầu từ nửa cuối năm 2025 đến giữa năm 2026, HTC bước vào một nhịp tăng giá mạnh mẽ (Up-trend), đẩy thị giá tăng gần 100% lên mốc 40.00 đồng. Hiện tại, đồ thị giá đang thiết lập một vùng nền giá mới biến động quanh mốc 38.00 - 42.00 đồng với thanh khoản sụt giảm, thể hiện trạng thái cô đặc của cổ phiếu sau đợt gom hàng lớn của các nhà đầu tư tổ chức.

Nhận định cổ phiếu HTC

Cổ phiếu HTC là một lựa chọn phù hợp cho danh mục phòng thủ, hướng đến dòng tiền cổ tức an toàn nhờ vào các yếu tố chính:

Dòng tiền hoạt động kinh doanh bền vững: Các mảng kinh doanh như chợ đầu mối và phân phối xăng dầu mang lại nguồn thu tiền mặt hàng ngày, giúp doanh nghiệp duy trì nguồn tài chính dồi dào để trả cổ tức đều đặn bất kể chu kỳ kinh tế.

Tiềm năng từ tài sản ngầm: Giá trị sổ sách chưa phản ánh hết toàn bộ giá trị thực tế của các khu đất, hạ tầng thương mại và bất động sản đầu tư mà HTC đang quản lý tại khu vực Hóc Môn – nơi có tốc độ đô thị hóa và tăng giá đất rất nhanh.

Tuy nhiên, nhà đầu tư cần lưu ý rằng lượng cổ phiếu trôi nổi (free-float) của HTC bên ngoài thị trường là rất thấp do các cổ đông lớn như Bến Thành và Petrolimex đã nắm giữ phần lớn cấu trúc vốn. Do đó, thanh khoản hàng ngày của cổ phiếu tương đối thấp, thích hợp cho chiến lược mua tích lũy nắm giữ dài hạn hơn là giao dịch lướt sóng ngắn hạn.

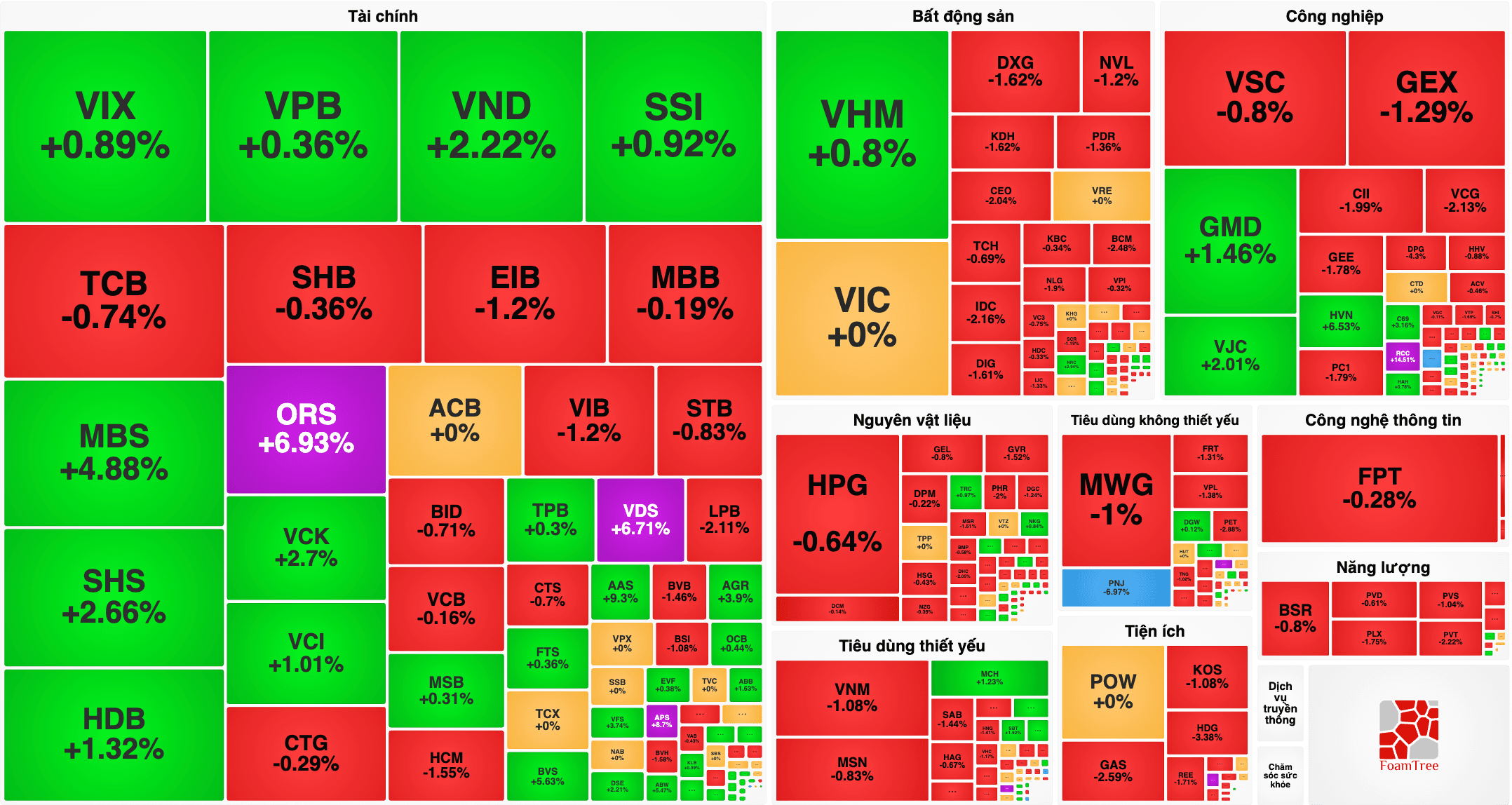

Phiên giao dịch hôm nay ngày 3/7, sự giằng co giữa lực cầu và áp lực chốt lời khiến VN-Index hôm nay quay đầu giảm 4,27 điểm, lùi về mốc 1.862,08 điểm. Nhìn vào biểu đồ kỹ thuật, chỉ số đại diện sàn HSX mở cửa với mức tăng nhẹ…