Phân tích cổ phiếu KOS của Công ty Cổ phần Tập đoàn Kosy. Bài viết đi sâu bóc tách mô hình kinh doanh kết hợp bất động sản - năng lượng, thực trạng thâm dụng vốn qua hệ thống hàng tồn kho, áp lực nợ vay áp đảo và hiệu suất sinh lời sụt giảm sâu giai đoạn 2021 - 2025, mang lại góc nhìn thực chất cho nhà đầu tư.

Công ty Cổ phần Tập đoàn Kosy (Sàn HOSE: KOS) được thành lập từ năm 2008, ban đầu tập trung vào lĩnh vực xây dựng dân dụng, sau đó mở rộng mạnh mẽ sang phân khúc phát triển bất động sản đô thị tại các tỉnh lẻ miền Bắc và miền Trung (như Lào Cai, Thái Nguyên, Bắc Giang, Ninh Bình...) cùng mảng năng lượng tái tạo (thủy điện nhỏ, điện gió).

Về cấu trúc, KOS vận hành như một tập đoàn đa ngành thông qua hệ thống nhiều công ty con và công ty liên kết nhằm trực tiếp đứng tên các dự án đầu tư công nghiệp và đô thị lẻ.

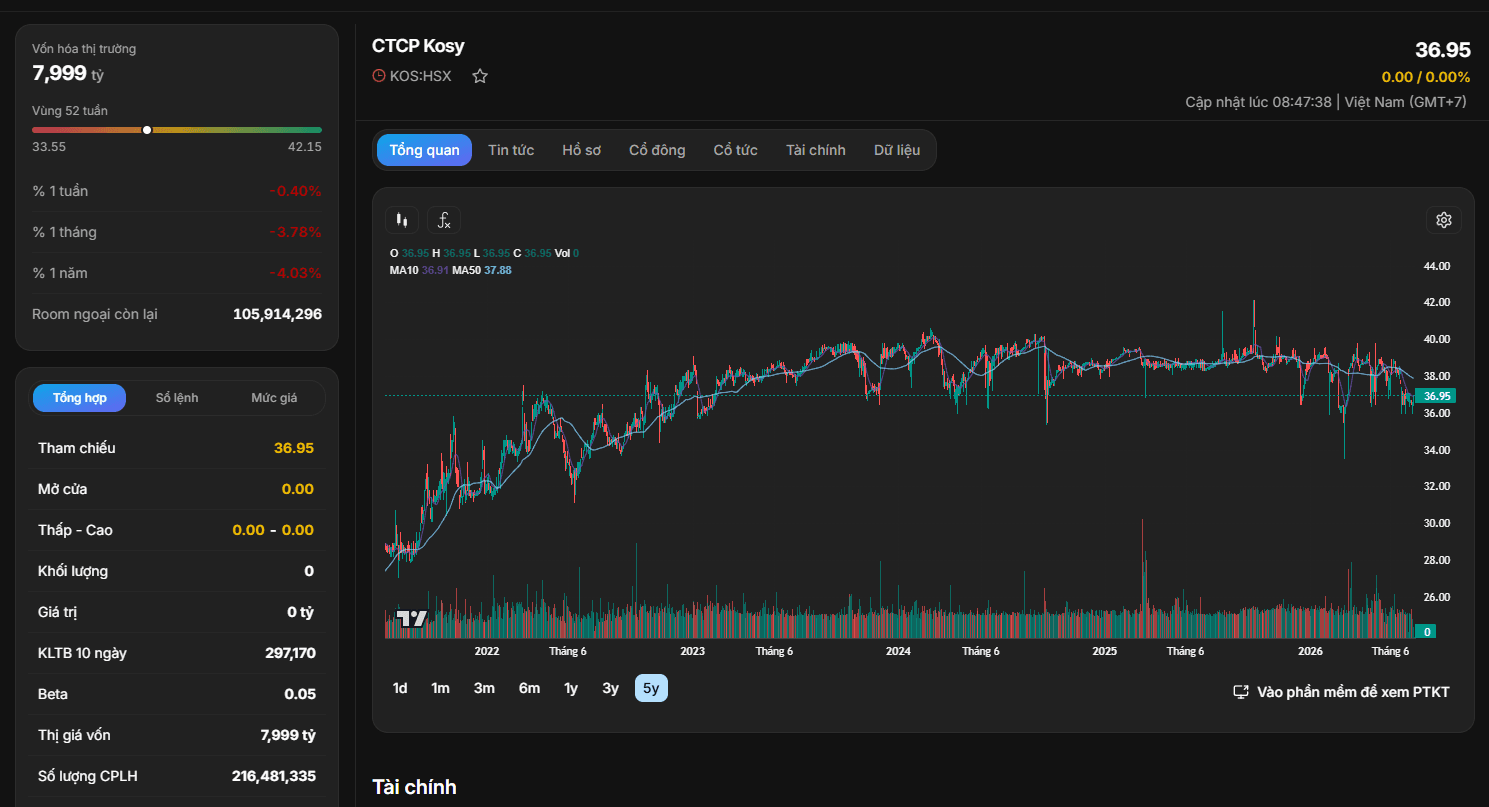

Tính đến thời điểm hiện tại, thị giá cổ phiếu KOS đang neo ở mức cao đạt 36.950 đồng/CP, tương ứng với quy mô vốn hóa thị trường 7.999 tỷ đồng (lượng cổ phiếu lưu hành đạt hơn 216,48 triệu đơn vị).

Mặc dù có quy mô vốn hóa lớn, đồ thị kỹ thuật 5 năm qua cho thấy KOS có diễn biến giá mang tính bao cung, đi ngang kéo dài bất chấp các sóng tăng giảm của thị trường chung. Biến động giá cực kỳ cô đặc với hệ số Beta chỉ 0,05, phản ánh thanh khoản tự nhiên ngoài thị trường rất thấp, phần lớn cổ phiếu nằm trong tay các cổ đông sáng lập và bên liên quan.

Mặc dù doanh thu thuần của Kosy duy trì đà tăng trưởng đều qua các năm nhờ hạch toán cuốn chiếu các quỹ đất tỉnh lẻ, tỷ suất lợi nhuận sau cùng của doanh nghiệp lại mỏng một cách đáng báo động.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 1.106,57 | 1.343,46 | 1.315,82 | 1.438,93 | 1.555,29 |

| Giá vốn hàng bán | 1.056,06 | 1.196,81 | 1.169,99 | 1.271,65 | 1.381,54 |

| Lợi nhuận gộp | 50,51 | 146,65 | 145,83 | 167,27 | 173,75 |

| Chi phí lãi vay | 25,84 | 98,67 | 122,85 | 94,51 | 99,51 |

| Chi phí quản lý doanh nghiệp | 25,14 | 42,44 | 35,68 | 33,52 | 34,40 |

| Lợi nhuận khác | -12,66 | -5,79 | -0,21 | -1,77 | -11,49 |

| Lợi nhuận trước thuế | 30,37 | 32,38 | 31,53 | 31,63 | 29,99 |

| LNST của cổ đông công ty mẹ | 22,55 | 21,72 | 21,06 | 21,43 | 18,95 |

Nghịch lý doanh thu tăng, lợi nhuận đi lùi

Biên lợi nhuận ròng siêu mỏng: Năm 2025, doanh thu thuần của KOS đạt đỉnh 1.555,29 tỷ đồng (tăng 8,08% so với năm 2024). Tuy nhiên, lợi nhuận sau thuế của công ty mẹ lại rơi xuống mức thấp nhất trong vòng 5 năm, chỉ còn 18,95 tỷ đồng. Tỷ lệ lãi ròng năm 2025 chỉ đạt vỏn vẹn 1,22% – một mức sinh lời quá thấp đối với rủi ro của ngành bất động sản và năng lượng.

Gánh nặng chi phí ăn mòn lợi nhuận gộp: Dù lợi nhuận gộp năm 2025 đạt 173,75 tỷ đồng, nhưng áp lực từ chi phí lãi vay (99,51 tỷ đồng) cùng chi phí quản lý doanh nghiệp và các khoản lỗ khác đã quét sạch gần như toàn bộ thành quả kinh doanh của tập đoàn.

Cấu trúc bảng cân đối kế toán của KOS thể hiện những dấu hiệu rủi ro thâm dụng vốn rõ rệt, đặc biệt là sự thiếu hụt trầm trọng của dòng tiền mặt trực tiếp.

| Cấu phần tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản ngắn hạn | 2.454,10 | 3.340,28 | 3.285,34 | 3.325,47 | 3.366,13 |

| - Tiền và tương đương tiền | 15,77 | 45,75 | 3,60 | 41,75 | 1,43 |

| - Các khoản phải thu ngắn hạn | 1.076,57 | 956,55 | 764,08 | 702,41 | 744,96 |

| - Tổng hàng tồn kho | 1.304,07 | 2.288,06 | 2.473,78 | 2.546,91 | 2.582,60 |

| Tài sản dài hạn | 1.420,72 | 1.495,28 | 1.467,65 | 1.525,84 | 1.500,22 |

| - Tài sản cố định | 629,90 | 1.111,23 | 1.094,94 | 1.062,66 | 1.013,77 |

| TỔNG CỘNG TÀI SẢN | 3.874,82 | 4.835,56 | 4.752,98 | 4.851,31 | 4.866,35 |

Cạn kiệt tiền mặt và ứ đọng tồn kho

Tình trạng cạn kiệt thanh khoản: Tính đến cuối năm 2025, lượng tiền và tương đương tiền của Kosy bốc hơi mạnh xuống chỉ còn 1,43 tỷ đồng (so với mức 41,75 tỷ của năm 2024). Đối với một doanh nghiệp quy mô tài sản gần 5.000 tỷ đồng, bộ đệm tiền mặt này gần như bằng không, đặt doanh nghiệp vào trạng thái cực kỳ căng thẳng về dòng tiền chi trả hàng ngày.

Hàng tồn kho phình to liên tục: Hàng tồn kho tăng liên tục qua các năm và cán mốc 2.582,60 tỷ đồng vào năm 2025, chiếm tới 53,07% tổng tài sản. Vòng quay hàng tồn kho ở mức rất thấp (0,54 vòng), chứng tỏ các dự án của Kosy tại các tỉnh đang gặp khó khăn trong khâu bán hàng hoặc giải phóng mặt bằng, khiến dòng vốn bị chôn chặt tại chỗ.

| Cấu phần nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ phải trả | 1.611,27 | 2.550,34 | 2.446,62 | 2.532,67 | 2.528,65 |

| - Nợ ngắn hạn | 837,73 | 1.291,30 | 1.259,40 | 1.352,50 | 1.494,63 |

| - Nợ dài hạn | 773,54 | 1.259,04 | 1.187,22 | 1.180,17 | 1.034,02 |

| Nguồn vốn chủ sở hữu | 2.263,54 | 2.285,23 | 2.306,36 | 2.318,64 | 2.337,70 |

| TỔNG CỘNG NGUỒN VỐN | 3.874,82 | 4.835,56 | 4.752,98 | 4.851,31 | 4.866,35 |

Áp lực nợ ngắn hạn gia tăng: Nợ phải trả duy trì ở mức cao 2.528,65 tỷ đồng, vượt qua cả quy mô Vốn chủ sở hữu (2.337,70 tỷ đồng). Đáng ngại hơn, cấu trúc nợ đang dịch chuyển mạnh sang nợ ngắn hạn (1.494,63 tỷ đồng), đẩy hệ số thanh toán nhanh xuống mức rất thấp là 0,52 lần. Doanh nghiệp đang phải liên tục dùng các khoản phải thu gối đầu để duy trì nghĩa vụ nợ ngắn hạn.

Do lợi nhuận ròng thu về quá thấp trên nền quy mô tài sản và vốn chủ sở hữu lớn, các chỉ số hiệu suất của KOS đều nằm ở mức kém hấp dẫn so với trung bình ngành.

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| ROE (%) | 1,32 | 0,95 | 0,92 | 0,93 | 0,81 |

| ROA (%) | 0,74 | 0,50 | 0,44 | 0,45 | 0,39 |

| EPS (đồng) | 104,16 | 100,33 | 97,30 | 99,01 | 87,52 |

| P/E (lần) | 308,66 | 378,76 | 407,52 | 388,33 | 440,47 |

Hiệu quả sử dụng vốn chạm đáy: Chỉ số ROE năm 2025 chỉ đạt 0,81% và ROA vỏn vẹn 0,39%. Mức sinh lời này thậm chí còn thấp hơn rất nhiều so với lãi suất gửi tiết kiệm ngân hàng không kỳ hạn, cho thấy dòng vốn đầu tư vào các dự án chưa mang lại hiệu quả kinh tế thực tế cho cổ đông.

Định giá P/E phi thực tế: Do EPS chỉ đạt 87,52 đồng trong khi thị giá cổ phiếu được neo cao ở vùng 36.950 đồng/CP, chỉ số P/E của KOS bị đẩy lên mức không tưởng là 440,47 lần. Đây là mức định giá bất thường, không phản ánh năng lực tạo lợi nhuận từ hoạt động kinh doanh cốt lõi của doanh nghiệp mà chủ yếu do yếu tố cô đặc dòng tiền kỹ thuật giữ giá cổ phiếu.

Lịch sử giao dịch vốn của Kosy chủ yếu xoay quanh việc phát hành cổ phiếu tăng vốn để tài trợ dự án, thay vì chia sẻ lợi nhuận bằng tiền mặt cho nhà đầu tư:

Phân tích hành động giá từ biểu đồ kỹ thuật

Nhìn vào đồ thị kỹ thuật 5 năm của KOS, xu hướng dịch chuyển của đường giá mang những đặc điểm vô cùng đặc biệt của một cổ phiếu bị kiểm soát thanh khoản chặt chẽ:

Luận điểm đầu tư (Upside)

Rủi ro kỹ thuật trọng yếu (Downside)

KOS là một trường hợp điển hình cho thấy rủi ro hệ thống của nhóm cổ phiếu cô đặc. Trong bối cảnh ngành bất động sản tỉnh lẻ còn nhiều thách thức, việc đứng ngoài và ưu tiên các cổ phiếu có dòng tiền minh bạch, thanh khoản dồi dào là chiến lược tối ưu nhất cho các dòng vốn tự do trên thị trường.