Phân tích cổ phiếu KSB: Đối với nhóm doanh nghiệp đầu ngành khai thác khoáng sản và hạ tầng khu công nghiệp, động lực tăng trưởng bền vững luôn gắn liền với tính chu kỳ của đầu tư công và năng lực tái đầu tư tài sản dài hạn. Bài phân tích cổ phiếu KSB (Công ty Cổ phần Khoáng sản và Xây dựng Bình Dương) dưới đây sẽ áp dụng khung kiểm định chuyên biệt: "Đánh giá chất lượng lợi nhuận (Quality of Earnings), cơ cấu chi phí cố định định kỳ và mô hình dự phóng dòng tiền tự do (FCFF/FCFE)" nhằm bóc tách toàn diện sức khỏe tài chính và xác định biên an toàn thực tế cho cổ đông.

Công ty Cổ phần Khoáng sản và Xây dựng Bình Dương (Mã: KSB) là một trong những doanh nghiệp có quy mô và thị phần khai thác đá xây dựng lớn nhất tại khu vực Đông Nam Bộ. Lợi thế cạnh tranh tuyệt đối của KSB nằm ở việc sở hữu các mỏ đá có vị trí chiến lược (như mỏ Tân Mỹ, Phước Vĩnh tại Bình Dương và mỏ Tam Lập tại Bình Phước) nằm gần các đại dự án hạ tầng trọng điểm (Sân bay Long Thành, các tuyến đường cao tốc trục Đông-Tây, Vành đai 3, Vành đai 4).

Chuỗi giá trị của KSB vận hành theo mô hình tích hợp: Khai thác khoáng sản, chế biến sâu vật liệu xây dựng gối đầu sang mảng thầu thi công hạ tầng, và tận dụng nguồn lực quỹ đất sau khai thác để phát triển các khu công nghiệp (điển hình là KCN Đất Cuốc). Sự dịch chuyển cấu trúc này biến KSB từ một doanh nghiệp khai khoáng thuần túy thành một tổ hợp Hạ tầng - Công nghiệp sở hữu dòng tiền gối đầu qua nhiều thập kỷ.

Bảng cân đối kế toán của KSB giai đoạn 2021 - 2025 phản ánh quá trình phình to tài sản nhưng đi kèm rủi ro suy giảm chất lượng khi dòng vốn bị chiếm dụng sâu sắc bởi các bên liên quan.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tài sản lưu động và đầu tư ngắn hạn | 2.100,30 | 2.058,95 | 1.984,91 | 2.013,57 | 2.094,70 |

| - Tiền và các khoản tương đương tiền | 94,19 | 122,31 | 103,75 | 15,83 | 404,34 |

| - Các khoản phải thu ngắn hạn | 1.924,64 | 1.867,22 | 1.839,36 | 1.945,37 | 1.635,38 |

| - Tổng hàng tồn kho | 39,11 | 28,36 | 28,55 | 21,47 | 17,05 |

| Tài sản cố định và đầu tư dài hạn | 1.884,56 | 2.183,82 | 2.291,73 | 2.913,74 | 3.076,32 |

| - Các khoản phải thu dài hạn | 425,21 | 876,40 | 1.077,70 | 1.067,39 | 1.255,13 |

| - Tài sản dở dang dài hạn | 611,49 | 516,05 | 432,46 | 894,91 | 900,53 |

| - Các khoản đầu tư tài chính dài hạn | 341,16 | 338,95 | 344,28 | 576,64 | 601,14 |

| TỔNG CỘNG TÀI SẢN | 3.984,85 | 4.242,77 | 4.276,64 | 4.927,31 | 5.171,02 |

Gánh nặng từ các khoản phải thu

Tính đến cuối năm 2025, tổng các khoản phải thu (bao gồm cả ngắn hạn và dài hạn) của KSB lên tới 2.890,51 tỷ đồng, chiếm tỷ trọng áp đảo 55,9% tổng tài sản. Việc duy trì danh mục phải thu ngắn hạn ở mức 1.635,38 tỷ đồng và phải thu dài hạn tăng vọt lên 1.255,13 tỷ đồng chứng tỏ KSB đang thực hiện các khoản ủy thác đầu tư, cho vay hoặc giãn tiến độ thanh toán cho các đối tác chiến lược (đặc biệt là các khoản đầu tư gối đầu tăng sở hữu tại Công ty Cổ phần Xây dựng và Sản xuất Vật liệu Xây dựng Biên Hòa - VLB). Điều này làm suy giảm tính thanh khoản thực tế và kéo giảm vòng quay tổng tài sản xuống mức rất thấp (chỉ dao động từ 0,09 đến 0,22 lần).

Điểm sáng tiền mặt và tài sản dở dang dài hạn

Mặc dù vậy, cấu trúc tài sản năm 2025 ghi nhận sự cải thiện mạnh mẽ ở khoản mục Tiền và các khoản tương đương tiền, tăng vọt từ 15,83 tỷ đồng (2024) lên 404,34 tỷ đồng (2025). Đây là bệ đỡ thanh khoản quan trọng, tạo dư địa lớn để doanh nghiệp chi trả nợ gốc vay đến hạn.

Khoản mục Tài sản dở dang dài hạn duy trì ổn định ở mức 900,53 tỷ đồng, tập trung chủ yếu vào chi phí đền bù, giải phóng mặt bằng khu công nghiệp Đất Cuốc giai đoạn 2 và chi phí cấp quyền khai thác các mỏ đá mới. Đây chính là động lực tạo quỹ đất sạch thương mại gối đầu cho giai đoạn 2026 - 2030.

Cấu trúc nguồn vốn của KSB được tài trợ chủ yếu bằng nợ vay để bù đắp cho sự thiếu hụt dòng tiền do bị chiếm dụng công nợ.

| Cơ cấu nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ phải trả | 2.197,00 | 2.301,91 | 2.278,90 | 2.276,52 | 2.391,08 |

| - Nợ ngắn hạn | 1.231,21 | 1.341,97 | 1.267,90 | 1.068,08 | 1.196,75 |

| - Nợ dài hạn | 965,79 | 959,94 | 1.011,00 | 1.208,44 | 1.194,33 |

| Vốn chủ sở hữu | 1.787,86 | 1.940,86 | 1.997,74 | 2.650,79 | 2.779,94 |

| TỔNG CỘNG NGUỒN VỐN | 3.984,85 | 4.242,77 | 4.276,64 | 4.927,31 | 5.171,02 |

| Hệ số Nợ / VCSH (lần) | 1,23 | 1,19 | 1,14 | 0,86 | 0,86 |

| Hệ số thanh toán lãi vay (lần) | 4,19 | 2,36 | 1,66 | 1,59 | 2,50 |

Sự hạ nhiệt của hệ số đòn bẩy nhờ tăng vốn

Trong giai đoạn 2021 - 2023, hệ số Nợ/VCSH của KSB luôn nằm ở mức cao (từ 1,14 đến 1,23 lần). Đến đầu năm 2024, KSB đã thực hiện thành công đợt phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 2:1 ở mức giá 16.000 đồng/CP, giúp bổ sung thặng dư lớn vào vốn chủ sở hữu, kéo giảm hệ số Nợ/VCSH xuống 0,86 lần trong hai năm 2024 và 2025.

Áp lực chi phí lãi vay cố định

Mặc dù hệ số đòn bẩy giảm, quy mô nợ phải trả tuyệt đối năm 2025 vẫn ở mức 2.391,08 tỷ đồng. Chi phí lãi vay ăn mòn trực tiếp vào lợi nhuận thuần khi duy trì ở mức 116,71 tỷ đồng năm 2025. Hệ số thanh toán lãi vay dù có sự hồi phục lên 2,50 lần (so với mức đáy rủi ro 1,59 lần năm 2024), nhưng vẫn nằm trong vùng cần giám sát chặt chẽ, buộc doanh nghiệp phải phân bổ dòng tiền kinh doanh một cách thận trọng.

Kiểm định chất lượng lợi nhuận giúp nhà đầu tư nhìn rõ bản chất sự sụt giảm và phục hồi của KSB qua các chu kỳ kinh tế ngắn hạn.

| Chỉ tiêu kinh doanh | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 884,27 | 859,11 | 528,62 | 401,28 | 710,88 |

| Giá vốn hàng bán | 472,06 | 542,11 | 289,53 | 223,60 | 421,41 |

| Lợi nhuận gộp | 412,22 | 316,99 | 239,10 | 177,68 | 289,47 |

| Doanh thu hoạt động tài chính | 102,75 | 93,90 | 79,67 | 122,36 | 43,81 |

| Chi phí tài chính | 94,59 | 135,11 | 160,61 | 141,58 | 117,43 |

| - Trong đó: Chi phí lãi vay | 94,58 | 135,11 | 160,59 | 141,48 | 116,71 |

| Phần lãi/(lỗ) từ công ty liên doanh, liên kết | -5,26 | -2,21 | 9,82 | 34,23 | 66,45 |

| Chi phí bán hàng & QLDN | 116,77 | 93,25 | 63,41 | 70,96 | 95,13 |

| Lợi nhuận sau thuế (LNST) | 252,81 | 152,08 | 73,77 | 52,96 | 155,60 |

Phân tích cơ cấu chi phí cố định định kỳ

Ngành khai thác mỏ đá đòi hỏi đầu tư ban đầu rất lớn vào máy móc, thiết bị và chi phí cấp quyền khai thác mỏ (được hạch toán vào tài sản cố định vô hình và hữu hình). Do đó, cấu trúc giá vốn của KSB chứa đựng tỷ trọng chi phí cố định (khấu hao tài sản, chi phí cấp quyền) rất cao.

Khi chu kỳ xây dựng đóng băng trong năm 2023 - 2024, doanh thu của KSB lao dốc mạnh (năm 2024 chỉ đạt 401,28 tỷ đồng). Do chi phí cố định không thể cắt giảm tương ứng theo doanh thu, biên lợi nhuận gộp của doanh nghiệp đã bị bóp nghẹt, rơi từ 46,6% (2021) xuống còn 44,2% (2024), kéo lợi nhuận sau thuế chạm đáy lịch sử ở mức 52,96 tỷ đồng.

Sự trở lại của chất lượng lợi nhuận cốt lõi năm 2025

Bước sang năm 2025, khi hoạt động giải ngân đầu tư công bùng nổ, doanh thu thuần của KSB lập tức hồi phục mạnh mẽ 77,1%, đạt 710,88 tỷ đồng. Nhờ hiệu ứng đòn bẩy hoạt động (Operating Leverage) khi chi phí cố định được tối ưu hóa trên quy mô sản lượng lớn, lợi nhuận gộp tăng vọt lên 289,47 tỷ đồng.

Đặc biệt, chất lượng lợi nhuận năm 2025 được đánh giá là rất cao và bền vững khi:

Một doanh nghiệp có lợi nhuận kế toán dương chưa chắc đã là một doanh nghiệp an toàn nếu dòng tiền tự do bị âm.

Dòng tiền tự do của doanh nghiệp (FCFF) = EBIT x (1 - t) + Khấu hao - CAPEX - Thay đổi vốn lưu động

Giai đoạn 2021 - 2024 (Thắt nút dòng tiền): Qua hệ thống báo cáo, dòng tiền tự do cho chủ sở hữu (FCFE) và FCFF của KSB liên tục rơi vào trạng thái thâm hụt. Nguyên nhân do doanh nghiệp phải duy trì chi phí đầu tư tài sản cố định (CAPEX) lớn để gia hạn mỏ, đầu tư hạ tầng KCN Đất Cuốc, cộng với việc dòng vốn liên tục bị giam giữ tại khoản mục các khoản phải thu. KSB buộc phải bù đắp bằng dòng tiền tài trợ (vay ròng ngân hàng và phát hành thêm cổ phiếu tăng vốn năm 2024 để xóa bớt nợ).

Bước ngoặt năm 2025 - 2026 (Dòng tiền tự do chuyển dương): Sự hồi phục mạnh mẽ của doanh thu thuần (710,88 tỷ đồng) cùng việc giảm quy mô công nợ ngắn hạn (phải thu ngắn hạn giảm từ 1.945,37 tỷ đồng về 1.635,38 tỷ đồng) đã giải phóng một lượng lớn tiền mặt. Khấu hao định kỳ duy trì ở mức cao cộng thêm việc CAPEX giai đoạn đầu KCN Đất Cuốc đã hạch toán xong giúp FCFF của KSB chính thức chuyển trạng thái từ âm sang dương mạnh. Đây là cơ sở cốt lõi giúp số dư tiền mặt của doanh nghiệp đạt trạng thái thặng dư kỷ lục 404,34 tỷ đồng vào cuối năm 2025.

Nhìn vào lịch sử phân phối cổ tức của KSB, có thể thấy rõ sự chuyển dịch trong chiến lược quản trị dòng tiền của ban lãnh đạo:

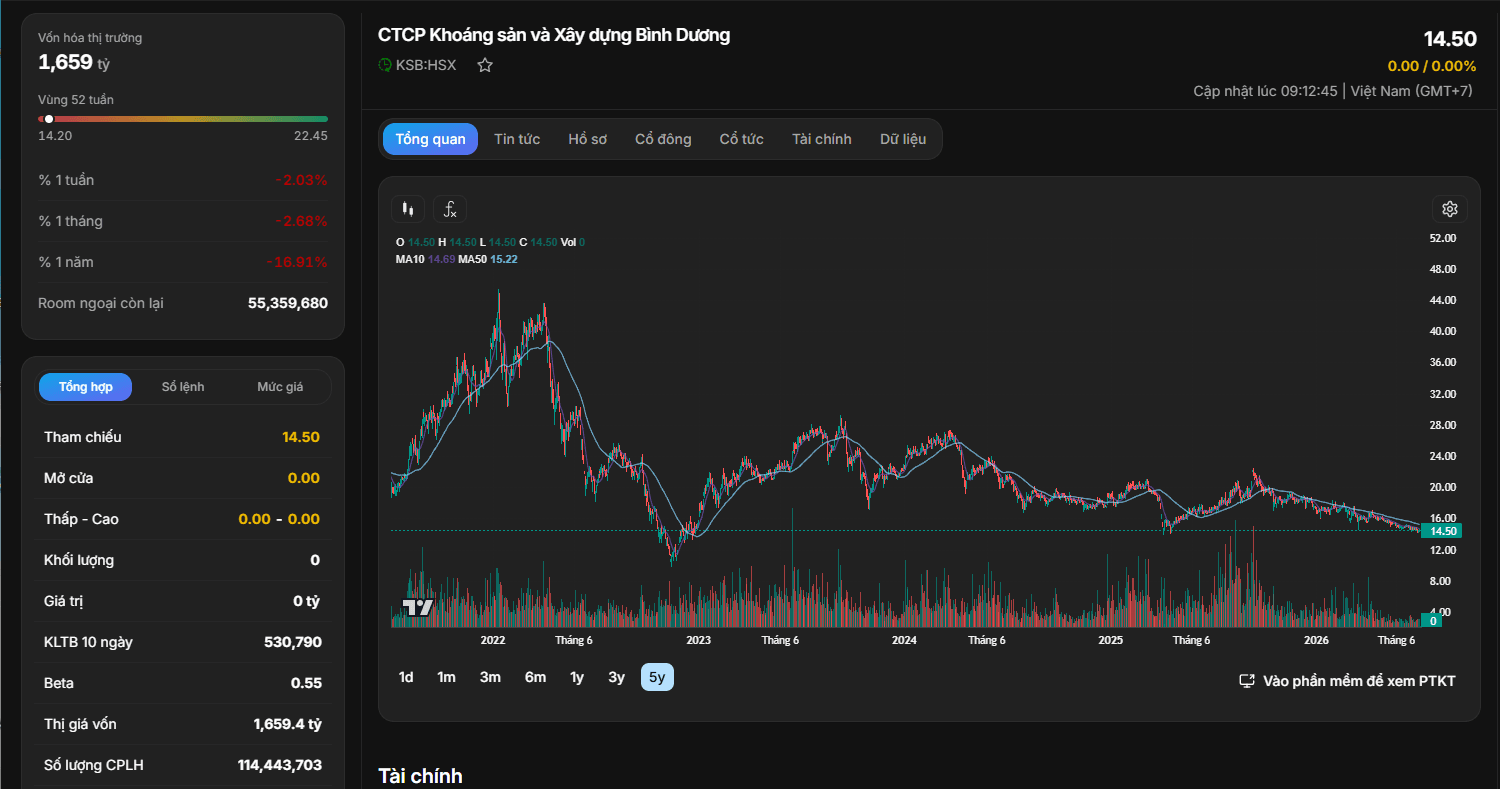

Dữ liệu thị trường trực quan từ hệ thống đồ thị chu kỳ 5 năm phác thảo rõ nét cấu trúc tạo đáy dài hạn của cổ phiếu KSB:

Phân tích kỹ thuật và cấu trúc xu hướng

Cổ phiếu KSB đã trải qua một chu kỳ sụt giảm kéo dài từ vùng đỉnh quanh 44.000 - 48.000 đồng/CP (năm 2022) rơi thẳng về vùng đáy trung hạn quanh 12.000 - 14.000 đồng/CP (cuối năm 2022 - đầu năm 2023).

Chiến lược hành động

Sự lệch pha giữa nền tảng cơ bản đang phục hồi mạnh mẽ (LNST 2025 tăng 193%) và đường giá kỹ thuật đang tích lũy ở vùng đáy định giá thấp (P/B = 0,7) mở ra một cơ hội đầu tư trung và dài hạn có biên an toàn rất lớn.

Phân tích cổ phiếu KSB chỉ ra rằng doanh nghiệp đã chính thức vượt qua khúc cua khó khăn nhất của chu kỳ đóng băng hạ tầng. Dù vẫn phải đối mặt với áp lực chi phí lãi vay cố định và dòng vốn bị chiếm dụng tại các khoản phải thu, việc dòng tiền tự do (FCFF) chuyển dịch sang trạng thái dương cùng kết quả lợi nhuận cốt lõi phục hồi ấn tượng năm 2025 là minh chứng cho thấy nội lực mạnh mẽ của doanh nghiệp. Tại mức thị giá 14.500 đồng/CP (P/B = 0,7), KSB là một cơ hội đầu tư giá trị tiềm năng cho các vị thế mua gom dài hạn.