Công ty Cổ phần Thép Nam Kim (mã cổ phiếu NKG) là một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực tôn mạ và ống thép, sở hữu năng lực xuất khẩu mạnh mẽ tới các thị trường khó tính trên toàn cầu. Đối với các nhà đầu tư cá nhân, ngành thép luôn là một ngành có tính chu kỳ cao, đòi hỏi việc bóc tách số liệu tài chính phải cực kỳ cẩn trọng và khách quan. Bài phân tích cổ phiếu NKG dưới đây sẽ khai thác chi tiết các số liệu tài chính giai đoạn 2021 - 2025 cùng tình hình thị trường thực tế nhằm cung cấp một góc nhìn toàn diện nhất.

Được thành lập vào năm 2002, Công ty Cổ phần Thép Nam Kim đã khẳng định vị thế vững chắc trong nhóm "tam đại quyền lực" ngành tôn mạ Việt Nam, cùng với Tập đoàn Hoa Sen (HSG) và Tập đoàn Hòa Phát (HPG). NKG chính thức niêm yết trên Sàn Giao dịch Chứng khoán TP.HCM (HOSE) vào năm 2011.

Chuỗi hoạt động cốt lõi của Thép Nam Kim bao gồm:

Doanh thu và lợi nhuận của NKG trong giai đoạn 5 năm qua phản ánh rõ nét tính chất chu kỳ khốc liệt của ngành tôn mạ toàn cầu.

Doanh thu thuần và biên lợi nhuận gộp

Sau năm 2021 bùng nổ mang tính lịch sử nhờ nhu cầu thế giới phục hồi sau đại dịch, doanh thu thuần của Thép Nam Kim có xu hướng sụt giảm liên tiếp và chạm mức thấp nhất vào năm 2025 với 14.808 tỷ đồng (giảm 28,1% so với năm 2024).

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 28.173,4 | 23.071,2 | 18.595,9 | 20.609,0 | 14.808,1 |

| Giá vốn hàng bán | 23.903,5 | 21.589,8 | 17.483,7 | 18.777,2 | 14.022,9 |

| Lợi nhuận gộp | 4.269,8 | 1.481,3 | 1.112,2 | 1.831,7 | 785,1 |

| Lợi nhuận sau thuế (LNST) | 2.225,2 | -124,6 | 117,4 | 453,0 | 197,0 |

| LNST của cổ đông công ty mẹ | 2.225,2 | -124,6 | 117,4 | 453,0 | 197,1 |

Tương tự, biên lợi nhuận gộp của NKG lập đỉnh ở mức 15,16% năm 2021 rồi rơi tự do xuống 5,98% (năm 2023), hồi phục nhẹ lên 8,89% (năm 2024) trước khi quay đầu giảm về mức 5,3% vào năm 2025. Sự sụt giảm biên lợi nhuận này chịu tác động trực tiếp bởi đà giảm giá thép cuộn cán nóng (HRC) đầu vào cũng như giá bán đầu ra giảm sâu tại thị trường nội địa lẫn quốc tế.

Biến động chi phí vận hành và lợi nhuận ròng

Trong cơ cấu chi phí, chi phí bán hàng của NKG có sự sụt giảm mạnh từ mức 1.017,5 tỷ đồng (năm 2024) xuống còn 431,0 tỷ đồng (năm 2025), một phần lớn do cước phí vận chuyển tàu biển hạ nhiệt đáng kể so với giai đoạn căng thẳng trước đó. Chi phí quản lý doanh nghiệp duy trì ổn định quanh ngưỡng 120 - 130 tỷ đồng mỗi năm.

Dù doanh thu sụt giảm mạnh, lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 vẫn đạt 197,1 tỷ đồng (giảm 56,4% so với mức 453 tỷ của năm 2024 nhưng tích cực hơn rất nhiều so với mức lỗ kỷ lục hơn 124,6 tỷ đồng vào năm 2022). Kết quả này cho thấy những nỗ lực kiểm soát chi phí bán hàng và chi phí quản lý vận hành của doanh nghiệp đã phát huy tác dụng.

Quy mô bảng cân đối kế toán của Thép Nam Kim ghi nhận sự dịch chuyển lớn về cơ cấu tài sản dài hạn trong năm 2025, báo hiệu chiến lược đầu tư công suất mới của doanh nghiệp.

Biến động cơ cấu tài sản

Tính đến cuối năm 2025, tổng tài sản của NKG đạt 16.493,9 tỷ đồng, tăng mạnh hơn 22% so với năm 2024. Sự chuyển dịch diễn ra vô cùng rõ nét:

Sức mạnh tài chính và cấu trúc nợ vay

Bất chấp việc đầu tư dự án lớn, cơ cấu nguồn vốn của NKG lại thể hiện xu hướng tương đối lành mạnh và an toàn:

| Chỉ số | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Hệ số Nợ/Vốn chủ sở hữu (lần) | 1,69 | 1,53 | 1,26 | 1,30 | 1,16 |

| Hệ số thanh toán hiện hành (lần) | 1,27 | 1,28 | 1,37 | 1,34 | 1,48 |

| Hệ số thanh toán nhanh (lần) | 0,32 | 0,34 | 0,44 | 0,34 | 0,47 |

| Hệ số thanh toán lãi vay (lần) | 11,50 | 10,59 | 1,61 | 3,69 | 0 |

Ngoại trừ năm tài chính 2025 ghi nhận hệ số thanh toán lãi vay bằng 0 do sự chuyển dịch cơ cấu báo cáo chi phí lãi vay (hoặc vốn hóa lãi vay vào dự án dở dang Phú Mỹ), hệ số Nợ/VCSH liên tục giảm từ 1,69 lần (năm 2021) xuống mức thấp kỷ lục là 1,16 lần vào năm 2025. Vốn chủ sở hữu tăng mạnh lên mức 7.635,3 tỷ đồng vào năm 2025 giúp doanh nghiệp củng cố tấm đệm tài chính an toàn trong bối cảnh tăng trưởng nợ dài hạn (vọt lên 2.290,2 tỷ đồng từ mức chỉ 26,7 tỷ đồng của năm trước) để phục vụ cho dự án Phú Mỹ.

Hệ số thanh toán hiện hành đạt 1,48 lần và thanh toán nhanh đạt 0,47 lần đều là những mức cải thiện cao nhất trong vòng 5 năm qua.

Do biên lợi nhuận gộp mỏng đi và quy mô tổng tài sản phình to để chuẩn bị cho chu kỳ công suất mới, các chỉ số hiệu quả hoạt động của NKG trong năm 2025 đều có phần suy giảm ngắn hạn so với năm 2024.

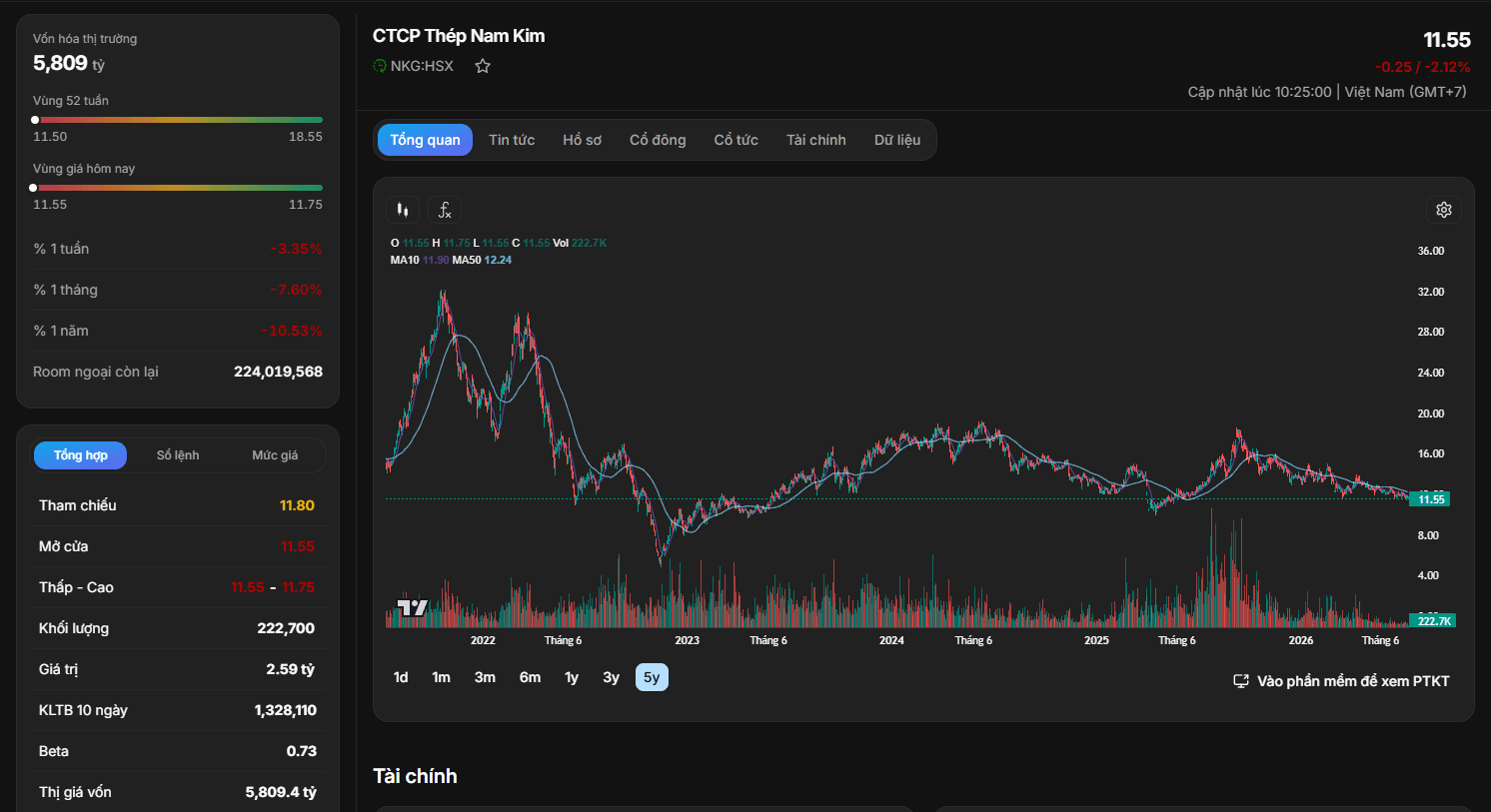

Theo dữ liệu giao dịch trên thị trường chứng khoán (cập nhật đến tháng 7/2026), cổ phiếu NKG hiện đang giao dịch quanh mức giá 11.550 VNĐ/cổ phiếu, tương ứng với giá trị vốn hóa thị trường của doanh nghiệp đạt khoảng 5.809 tỷ đồng (như hiển thị trên biểu đồ giao dịch thực tế).

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| EPS (Đồng/cổ phiếu) | 10.142,55 | -473,59 | 445,95 | 1.012,15 | 440,43 |

| P/E (lần) | 3,82 | -25,87 | 55,28 | 14,28 | 33,72 |

| P/B (lần) | 1,49 | 0,61 | 1,20 | 1,10 | 0,87 |

| P/S (lần) | 0,26 | 0,13 | 0,35 | 0,19 | 0,45 |

Về chỉ số P/E: Với mức EPS sụt giảm về 440,43 đồng vào năm 2025, chỉ số P/E trượt tăng lên mức khá cao là 33,72 lần. Điều này cho thấy thị giá hiện tại đang đặt nhiều kỳ vọng vào tương lai khi nhà máy mới đi vào vận hành thương mại hơn là kết quả kinh doanh tức thời của năm tài chính 2025.

Về chỉ số P/B: Định giá P/B của NKG hiện đang ở mức rất hấp dẫn là 0,87 lần vào năm 2025 (dưới giá trị sổ sách của tài sản ròng). Đây là vùng định giá thường xuất hiện ở giai đoạn cuối của chu kỳ suy thoái ngành thép, mở ra cơ hội tích lũy tài sản giá rẻ cho các nhà đầu tư giá trị có tầm nhìn dài hạn từ 2 - 3 năm.

NKG hiện hữu là một doanh nghiệp thép đầu ngành đang chủ động tái cấu trúc tài sản một cách mạnh mẽ, chấp nhận hy sinh hiệu quả sinh lời ngắn hạn để tập trung nguồn lực xây dựng đại dự án Phú Mỹ. Mặc dù định giá P/E hiện tại tương đối cao do lợi nhuận tạo ra ở mức thấp, mức định giá P/B dưới 1 lần là một tín hiệu cực kỳ đáng chú ý cho thấy cổ phiếu đang được giao dịch dưới giá trị tài sản thực tế. Đây sẽ là cơ hội đầu tư hấp dẫn khi chu kỳ ngành thép tạo đáy và bước vào pha phục hồi tăng trưởng mới.