Bạn đang tìm kiếm một cổ phiếu có cơ cấu tài chính siêu sạch, không áp lực nợ vay và sở hữu lượng tiền mặt khổng lồ để đón đầu sóng đầu tư công hạ tầng tại phía Nam? Bài viết phân tích cổ phiếu NNC dưới đây sẽ cung cấp cái nhìn toàn diện về bức tranh tài chính giai đoạn 2021 - 2025 của Công ty Cổ phần Đá Núi Nhỏ (mã NNC), đồng thời đánh giá khả năng bứt phá lợi nhuận và chiến lược tìm kiếm, chuyển nhượng mỏ đá mới của doanh nghiệp trong năm 2026. Liệu NNC có xứng đáng là một "con gà đẻ trứng vàng" cho danh mục đầu tư giá trị của bạn?

Công ty Cổ phần Đá Núi Nhỏ (NNC) tiền thân là Phân xưởng Đá Châu Thới được thành lập từ ngày 31/12/1975, trực thuộc Công ty Cổ phần Vật liệu và Xây dựng Bình Dương (MVC). Trải qua hơn nửa thế kỷ phát triển, doanh nghiệp đã thực hiện cổ phần hóa vào năm 2006 và chính thức niêm yết trên Sàn Giao dịch Chứng khoán TP.HCM (HOSE).

NNC định vị mình là doanh nghiệp chuyên khai thác, chế biến và kinh doanh các sản phẩm đá xây dựng phục vụ cho các công trình hạ tầng giao thông và xây dựng dân dụng tại khu vực trọng điểm phía Nam. Các sản phẩm chủ lực bao gồm đá 1x2, đá 2x4, đá mi, cát nhân tạo và đá hộc.

Lợi thế cạnh tranh cốt lõi

Bức tranh hoạt động của NNC trong 5 năm qua là một hành trình đi từ đỉnh cao, rơi xuống đáy vực rồi hồi sinh mạnh mẽ đầy ngoạn mục nhờ mỏ đá Mũi Tàu (Tân Lập, Bình Phước).

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần (tỷ đồng) | 233,19 | 172,95 | 180,25 | 280,07 | 390,95 |

| Tăng trưởng doanh thu (YoY) | -29,1% | -25,8% | 4,2% | 55,4% | 39,6% |

| Giá vốn hàng bán (tỷ đồng) | 152,01 | 126,25 | 135,19 | 198,85 | 207,20 |

| Lợi nhuận gộp (tỷ đồng) | 81,18 | 46,70 | 45,06 | 81,22 | 183,75 |

| Biên lợi nhuận gộp (%) | 34,8% | 27,0% | 25,0% | 29,0% | 47,0% |

| Doanh thu tài chính (tỷ đồng) | 11,20 | 10,25 | 14,25 | 12,15 | 15,12 |

| Chi phí tài chính (tỷ đồng) | 0,10 | 0,00 | 0,00 | 0,45 | 0,12 |

| Trong đó: Chi phí lãi vay (tỷ đồng) | 0,00 | 0,00 | 0,00 | 0,00 | 0,18 |

| Chi phí bán hàng & QLDN (tỷ đồng) | 21,25 | 17,25 | 13,25 | 15,12 | 18,41 |

| Lợi nhuận trước thuế (tỷ đồng) | 71,02 | 39,70 | 46,06 | 78,25 | 180,01 |

| Lợi nhuận sau thuế (tỷ đồng) | 56,82 | 31,76 | 36,85 | 62,60 | 147,85 |

| Tăng trưởng lợi nhuận (YoY) | -41,2% | -44,1% | 16,0% | 69,9% | 136,2% |

Giai đoạn khó khăn (2021 - 2023)

Giai đoạn này, NNC gặp thách thức cực lớn khi mỏ đá Núi Nhỏ (Bình Dương) – mỏ đá cốt lõi có biên lợi nhuận gộp cao nhất của công ty – dần cạn kiệt trữ lượng và hết hạn giấy phép khai thác xuống độ sâu giới hạn. Việc phải dừng khai thác mỏ cũ và chưa kịp tối ưu hóa mỏ mới khiến doanh thu và lợi nhuận của NNC liên tục đi xuống, chạm đáy vào năm 2023 với mức lợi nhuận sau thế chỉ còn quanh mức 37 tỷ đồng.

Sự hồi sinh thần tốc trong năm 2025

Năm 2025 đánh dấu bước ngoặt lịch sử của NNC khi doanh nghiệp tập trung toàn lực khai thác và nâng cấp công suất tại mỏ đá Tân Lập (Bình Phước).

Sự tăng trưởng này được hỗ trợ bởi hai yếu tố: Sản lượng tiêu thụ đá xây dựng tăng mạnh do nhu cầu đầu tư công dồn dập, kết hợp với việc giá bán đá được cải thiện đáng kể do tình trạng khan hiếm nguồn cung vật liệu sạch tại khu vực phía Nam.

Số liệu từ bảng cân đối kế toán của NNC phác họa một doanh nghiệp có cấu trúc tài sản vô cùng đặc biệt so với các doanh nghiệp niêm yết cùng ngành: Tỷ trọng tiền mặt và tài sản thanh khoản cao chiếm ưu thế tuyệt đối.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Tài sản ngắn hạn | 191,28 | 211,99 | 229,38 | 236,74 | 369,15 |

| Tiền & tương đương tiền | 81,98 | 21,96 | 34,22 | 96,68 | 87,53 |

| Đầu tư tài chính ngắn hạn | 91,20 | 91,20 | 105,01 | 92,27 | 238,75 |

| Phải thu ngắn hạn | 13,37 | 9,29 | 23,06 | 21,51 | 12,17 |

| Hàng tồn kho | 71,43 | 68,55 | 47,93 | 8,43 | 12,91 |

| Tài sản ngắn hạn khác | 24,50 | 20,99 | 19,16 | 17,84 | 17,79 |

| B. Tài sản dài hạn | 163,21 | 180,34 | 202,05 | 249,15 | 295,63 |

| Phải thu dài hạn | 3,23 | 3,47 | 3,73 | 3,99 | 4,28 |

| Tài sản cố định | 27,86 | 34,43 | 51,75 | 55,25 | 109,54 |

| Tài sản dở dang dài hạn | 0,00 | 12,19 | 0,17 | 0,00 | 0,00 |

| Đầu tư tài chính dài hạn | 103,00 | 103,00 | 103,00 | 120,68 | 118,63 |

| Tài sản dài hạn khác | 29,12 | 27,23 | 43,41 | 69,22 | 63,18 |

| TỔNG CỘNG TÀI SẢN | 354,49 | 392,33 | 431,43 | 485,88 | 664,78 |

Cơ cấu tài sản ngắn hạn cực kỳ thanh khoản

Đến cuối năm 2025, tài sản ngắn hạn đạt 369,15 tỷ đồng, chiếm 55,5% tổng tài sản của doanh nghiệp. Đáng lưu ý:

Sự mở rộng tài sản dài hạn phục vụ đầu tư mỏ mới

Tài sản dài hạn tăng trưởng liên tục từ 163,2 tỷ đồng (2021) lên 295,6 tỷ đồng (2025).

Khi phân tích cổ phiếu NNC, bất kỳ chuyên gia tài chính nào cũng phải ấn tượng trước khả năng tự chủ nguồn vốn độc bản của doanh nghiệp này.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Nợ phải trả | 52,94 | 52,01 | 57,07 | 64,91 | 130,32 |

| Nợ ngắn hạn | 49,70 | 48,30 | 53,17 | 57,65 | 100,13 |

| Nợ dài hạn | 3,24 | 3,71 | 3,90 | 7,26 | 30,19 |

| B. Vốn chủ sở hữu | 301,56 | 340,32 | 374,37 | 420,98 | 534,47 |

| TỔNG CỘNG NGUỒN VỐN | 354,49 | 392,33 | 431,43 | 485,88 | 664,78 |

| Tỷ lệ Nợ / VCSH | 17,5% | 15,3% | 15,2% | 15,4% | 24,4% |

Hệ số đòn bẩy tài chính siêu an toàn

Hệ số Nợ/VCSH năm 2025 chỉ ở mức 24,4%: So với một doanh nghiệp công nghiệp khai khoáng đòi hỏi đầu tư máy móc lớn, đây là tỷ lệ đòn bẩy cực thấp.

Nợ vay tài chính phát sinh không đáng kể: Mặc dù nợ phải trả tăng lên mức 130,3 tỷ đồng trong năm 2025, cơ cấu nợ cho thấy sự lành mạnh tuyệt đối khi nợ vay ngắn hạn chịu lãi suất chỉ ở mức nhỏ (29 tỷ đồng phát sinh mới hỗ trợ vốn lưu động đầu năm). Phần lớn còn lại là thuế và các khoản phải nộp Nhà nước tăng mạnh (đạt gần 51 tỷ đồng) xuất phát trực tiếp từ việc doanh thu của mỏ Tân Lập tăng cao làm tăng nghĩa vụ thuế tài nguyên, phí bảo vệ môi trường và thuế TNDN.

Khả năng phòng vệ trước rủi ro vĩ mô

Trong môi trường lãi suất có nhiều biến động, việc sở hữu một cơ cấu nguồn vốn "sạch bóng" nợ vay ngân hàng dài hạn giúp NNC hoàn toàn miễn nhiễm trước áp lực tăng chi phí lãi vay. Ngược lại, việc nắm giữ lượng tiền gửi khổng lồ còn giúp doanh nghiệp ghi nhận doanh thu tài chính đáng kể, đóng góp lớn vào sự gia tăng lợi nhuận sau cùng của cổ đông.

Kế hoạch sản xuất kinh doanh năm 2026

Bước sang năm tài chính 2026, Ban lãnh đạo NNC đã thông qua kế hoạch kinh doanh đệ trình Đại hội đồng cổ đông thường niên như sau:

Giải mã việc đặt kế hoạch đi lùi: Việc đặt mục tiêu tăng trưởng âm nhẹ không phản ánh sự suy thoái của doanh nghiệp, mà thể hiện quan điểm điều hành vô cùng thận trọng mang tính truyền thống của Ban lãnh đạo NNC. NNC thường có thói quen đặt kế hoạch thấp vào đầu năm để tạo áp lực vận hành an toàn và sau đó liên tục báo cáo vượt kế hoạch vào giai đoạn cuối năm.

Ba động lực tăng trưởng cốt lõi của NNC từ năm 2026

1. Đẩy mạnh công suất mỏ đá Mũi Tàu (Tân Lập)

Mỏ đá Tân Lập (Bình Phước) hiện là xương sống mang lại nguồn thu chính cho NNC. Với việc lắp đặt thêm dây chuyền nghiền đá công suất lớn trong năm 2025, mỏ Tân Lập kỳ vọng sẽ hoạt động tối đa công suất thiết kế trên 1.000.000 m³/năm, tiếp tục là động lực chính tạo dòng tiền ổn định cho doanh nghiệp trong giai đoạn 2026 - 2028.

2. Chiến lược tích lũy quỹ mỏ mới

Mỏ đá là loại tài sản hữu hạn, việc mỏ đá Núi Nhỏ dừng khai thác là bài học đắt giá. Tận dụng lượng tiền mặt tích lũy khổng lồ lên tới hơn 326 tỷ đồng, NNC đang tích cực đàm phán, tìm kiếm cơ hội tham gia đấu giá quyền khai thác hoặc thực hiện các thương vụ M&A thâu tóm các mỏ đá mới có vị trí gần các siêu dự án tại Đồng Nai, Bình Dương, Bà Rịa - Vũng Tàu. Nguồn lực tài chính dồi dào chính là lợi thế cạnh tranh tuyệt đối giúp NNC sẵn sàng giải ngân nhanh hơn các đối thủ cùng ngành đang chịu gánh nặng nợ vay lớn.

3. Lấn sân sang mảng bất động sản dân dụng và hạ tầng

Nhằm tìm kiếm động lực tăng trưởng mới ngoài mảng khai thác đá truyền thống, NNC đã chính thức bổ sung định hướng chiến lược nghiên cứu đầu tư sang mảng xây dựng và bất động sản dân dụng. Với quỹ đất sẵn có và mối quan hệ chặt chẽ với tỉnh Bình Dương, đây hứa hẹn sẽ là một quân bài chiến lược giúp NNC bứt phá về mặt dài hạn khi thị trường bất động sản bước vào chu kỳ phục hồi mạnh mẽ.

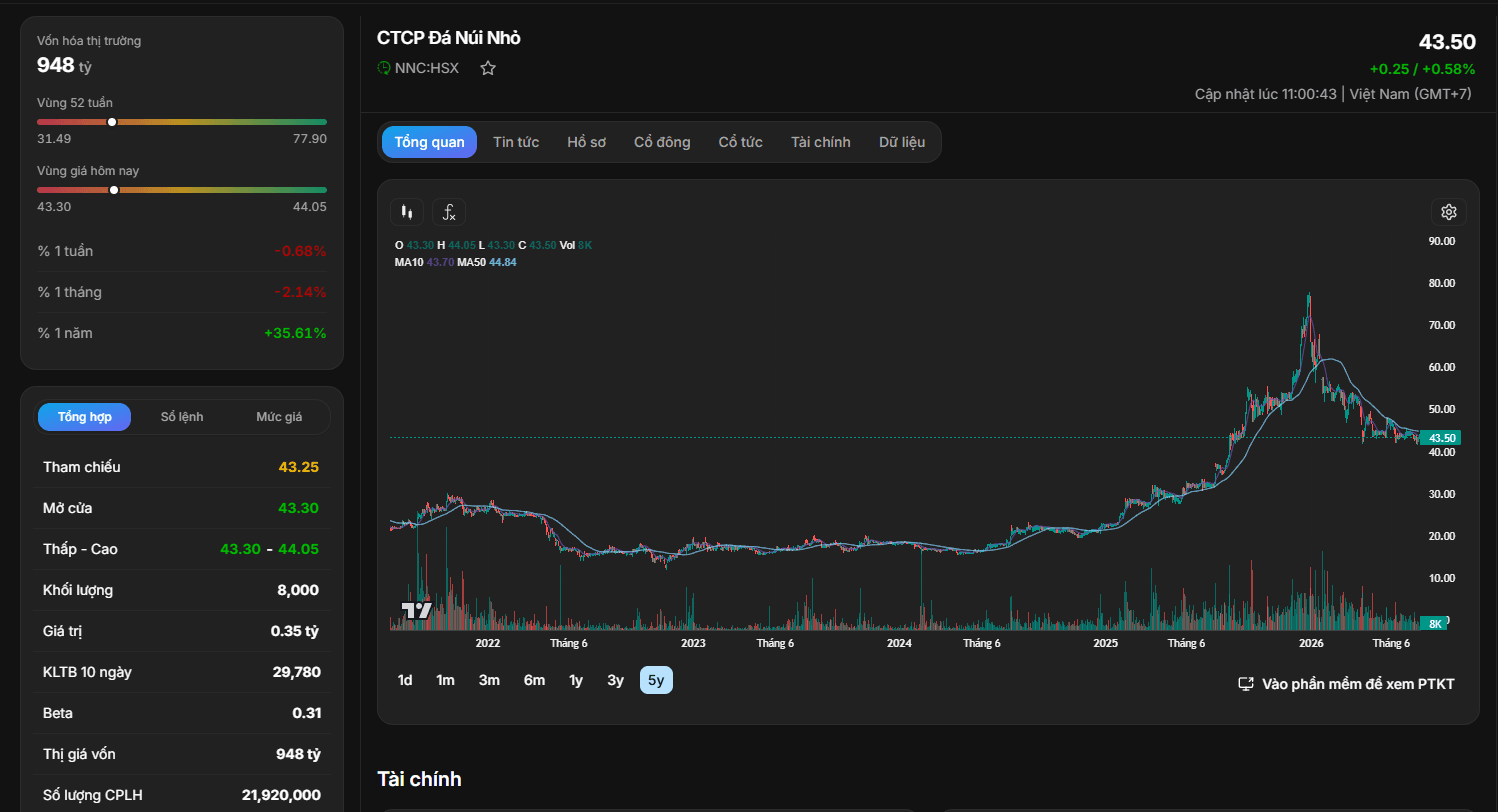

Phân tích kỹ thuật: Sự cạn kiệt lực bán tại vùng tích lũy dài hạn

Xu hướng dài hạn: Nhìn vào biểu đồ kỹ thuật, cổ phiếu NNC sau khi tạo đỉnh ngắn hạn tại vùng giá 80.000 đồng/CP đã có một nhịp điều chỉnh kỹ thuật lành mạnh về quanh vùng 43.500 đồng/CP vào giữa năm 2026.

Tín hiệu tích lũy: Đường giá đang thiết lập vùng hỗ trợ cực kỳ vững chắc quanh biên độ 42.000 – 44.000 đồng/CP. Đường MA10 (43,70) và MA50 (44,84) đang có xu hướng đi ngang hội tụ, thể hiện lực bán tháo đã cạn kiệt. Khối lượng giao dịch thu hẹp đáng kể (phiên gần nhất khớp lệnh chỉ khoảng 8.000 cổ phiếu) cho thấy cổ phiếu đang cô đặc, nằm chủ yếu trong tay các cổ đông lớn và nhà đầu tư dài hạn.

Định giá cơ bản: Hấp dẫn cho trường phái giá trị

Ưu điểm (Cơ hội)

Nhược điểm (Rủi ro)

Chiến lược đầu tư cổ phiếu NNC