Chứng khoán phiên sáng 16/5: Tiền chảy sang đầu tư công, VN-Index tăng hơn 3 điểm

Thị trường chứng khoán phiên giao dịch sáng ngày 16/5 chứng kiến dòng tiền chảy mạnh vào cổ...

Thuật ngữ

Thuật ngữ

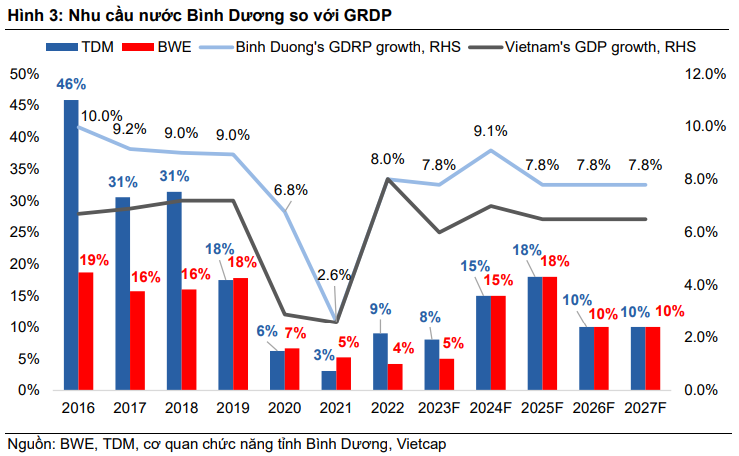

Trong báo cáo phân tích mới đây, Công ty Chứng khoán Vietcap (VCI) kỳ vọng nhu cầu nước công nghiệp của Bình Dương sẽ cải thiện do hoạt động sản xuất công nghiệp mở rộng nhanh chóng khi các KCN mới đi vào hoạt động trong giai đoạn 2022-2025, bao gồm KCN Việt Nam Singapore (VSIP) III (1.000 ha) tại thị xã Tân Uyên và KCN Cây Trường (1.000 ha) tại huyện Bàu Bàng.

VCI cho rằng sự gia tăng dân số và di cư sẽ làm tăng nhu cầu nước sinh hoạt của Bình Dương, đặc biệt là ở các vùng phụ cận của TP. HCM như phường Dĩ An. Trong tháng 6/2022, Quốc hội đã phê duyệt đầu tư dự án Đường vành đai 3 dài 76 km (tổng mức đầu tư 75 nghìn tỷ đồng) kết nối TP. HCM với các tỉnh Đồng Nai, Long An và Bình Dương. Nhiệm vụ được giao của Bình Dương đối với dự án này bao gồm 26 km với tổng vốn đầu tư là 19 nghìn tỷ đồng. Tỉnh Bình Dương đặt mục tiêu khởi công xây dựng vào tháng 6/2023 để dự án có thể đi vào hoạt động trong năm 2025-2026.

Theo đó, VCI điều chỉnh giảm mức tăng trưởng sản lượng dự kiến trong năm 2023/2024 cho Công ty CP Nước - Môi trường Bình Dương (HOSE: BWE) từ 7%/18% YoY xuống 5%/15% YoY do tăng trưởng sản lượng quý 1/2023 là 3% YoY và việc cắt giảm gần đây trong dự báo tăng trưởng GDP năm 2023 của VCI từ 6,5% xuống 6%.

Theo Chứng khoán Vietcap, giả định tăng trưởng sản lượng năm 2023 được thúc đẩy bởi sản lượng nước sinh hoạt tang trưởng mạnh ở mức 7% YoY và tăng trưởng sản lượng nước công nghiệp hạn chế ở mức 3% YoY. Do đó, công ty chứng khoán điều chỉnh giảm 2% trong dự báo tổng sản lượng giai đoạn 2023-2027. VCI tin rằng tăng trưởng sản lượng năm 2025 sẽ phục hồi lên 18% (mức trước dịch COVID19).

Đối với Công ty CP Nước Thủ Dầu Một (HOSE: TDM), Chứng khoán Vietcap điều chỉnh giảm mức tăng trưởng sản lượng dự kiến năm 2023 từ 13% YoY xuống 8% YoY sau khi điều chỉnh giảm dự báo sản lượng nước của tỉnh Bình Dương.

Bên cạnh đó, VCI điều chỉnh sản lượng nước thương phẩm trong quý 1/2023 của TDM giảm 4% YoY xuống còn 14,6 triệu m3 do TDM đã thay đổi ngày ghi - chốt của đồng hồ nước từ ngày 25 sang ngày 20 hàng tháng. Ban lãnh đạo TDM tin rằng thay đổi này sẽ không ảnh hưởng đến sản lượng cả năm vì TDM sẽ chốt số với khách hàng vào ngày 31/12.

Tuy nhiên, VCI nâng dự báo tổng sản lượng giai đoạn 2023-2027 thêm 0,5% vì tăng trưởng sản lượng của TDM sẽ phục hồi mạnh mẽ lên 15%/18% vào các năm năm 2024/2025 so với mức 20%-30% trước COVID.

VCI nâng giá mục tiêu cho BWE thêm 7% lên 54.100 đồng/cổ phiếu sau khi đưa giá trị của 25% cổ phần của BWE tại Công ty CP Cấp thoát nước Long An (UPCoM: LAW) và Công ty CP Cấp nước Quảng Bình (UPCoM: NQB) vào mô hình dự báo cũng như tác động tích cực của việc cập nhật mô hình định giá đến giữa năm 2024, bù đắp cho mức giảm 4% đối với dự báo tổng lợi nhuận giai đoạn 2023-2027 của VCI. VCI nâng khuyến nghị từ KHẢ QUAN lên MUA cổ phiếu BWE.

Về tình hình kinh doanh, VCI giảm dự báo LNST 2023-2027 do sản lượng nước thương phẩm trong quý 1/2023 thấp hơn dự kiến do rủi ro suy thoái kinh tế cao hơn dự kiến, dời mức tăng 10% YoY của giá xử lý rác dân cư thêm 1 năm và dự báo chi phí lãi vay cao hơn.

VCI dự báo LNST năm 2023 tăng trưởng 2,3% YoY nhờ (1) LNST từ mảng nước tăng trưởng 3% YoY và (2) lỗ tỷ giá thấp hơn YoY. Định giá của BWE có vẻ hấp dẫn với P/E 2023 là 13,7 lần và PEG tương ứng là 0,5 dựa trên CAGR EPS 2022-2025 dự phóng là 30%

Hướng đến hợp nhất DNP Water Long An

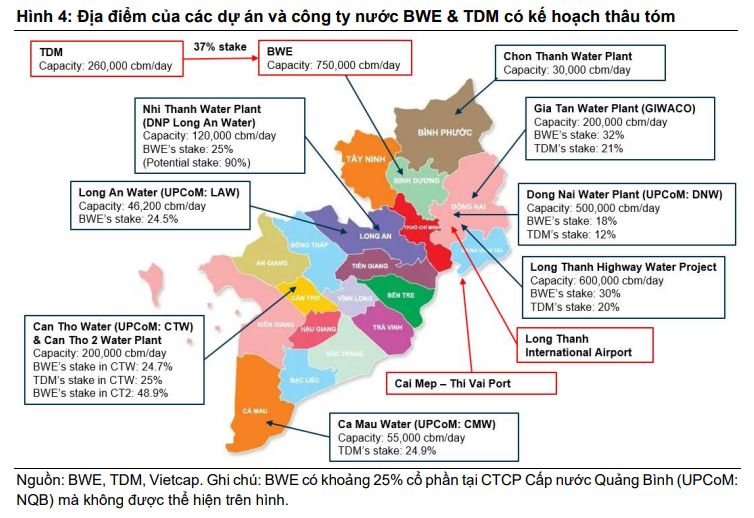

BWE đã hoàn thành bước đầu tiên trong việc mua lại Công ty CP Đầu Tư Hạ Tầng Nước DNP Long An (DNP Long An Water). Vào tháng 3/2023, BWE đã mua lại 25,4% cổ phần (8,8 triệu cổ phiếu) của DNP Long An Water. BWE đã đầu tư 136 tỷ đồng vào DNP Long An Water, tương ứng BWE mua DNP Long An Water tại P/E 18 lần mà ban lãnh đạo cho rằng mức định giá này là hợp lý dựa trên tiềm năng tăng trưởng cao của công ty này. Ngoài ra, BWE đã đảm bảo quyền mua lên đến 15,8 triệu cổ phiếu (khoảng 50% cổ phần - 277 tỷ đồng) với bên bán là Công ty CP Đầu tư Ngành nước DNP.

DNP Long An Water sở hữu nhà máy xử lý nước Nhị Thành (công suất 60.000 m3/ngày) và có quỹ đất đảm bảo để tăng gấp đôi công suất lên 120.000 m3/ngày (tương đương khoảng 15% công suất của BWE).

Theo BWE, DNP Long An Water có thị phần khoảng 50%-60%, tiềm năng tăng trưởng lớn từ việc tăng gấp đôi công suất trong thời gian tới, hiệu quả cao với tỷ lệ thất thoát nước chỉ 1,5% và tiềm năng tăng giá bán.

Ngày 8/2/2023, BWE đã công bố nghị quyết HĐQT mua lại 20%-100% cổ phần của DNP Long An Water. Nếu BWE là cổ đông kiểm soát tại DNP Long An Water, điều này tương ứng tiềm năng tăng đối với định giá cũng như dự báo doanh thu và LNST của VCI. Trong quý 1/2023, BWE đã đặt cọc 349 tỷ đồng để chuẩn bị cho việc thanh toán trong tương lai và chuyển nhượng quyền sở hữu các công ty cấp nước.

Chứng khoán Vietcap nâng giá mục tiêu cho TDM thêm 6% lên 47.100 đồng/cổ phiếu và duy trì khuyến nghị MUA. Giá mục tiêu cao hơn là do dự báo tổng LNST từ sản xuất nước giai đoạn 2023- 2027 không thay đổi và tác động tích cực của việc cập nhật mô hình định giá đến giữa năm 2024.

VCI điều chỉnh giảm dự báo tổng LNST báo cáo cho giai đoạn 2023-2027 xuống 5% do không có thu nhập cổ tức từ BWE vào năm 2024 (dựa trên nghị quyết ĐHCĐ thường niên 2023 của BWE về việc trả cổ tức bằng cổ phiếu tỷ lệ 14% thay vì cổ tức bằng tiền mặt).

Mặc dù VCI điều chỉnh giảm 2%-5% dự báo sản lượng nước tiêu thụ các năm 2023 và 2024 do lo ngại về suy thoái kinh tế, nhưng tăng dự báo sản lượng 2025-2027 thêm khoảng 3%, đây là lý do khiến tổng LNST từ sản xuất nước không thay đổi. VCI dự báo mức tăng trưởng EPS năm 2023 là khoảng 30% YoY nhờ tăng trưởng sản lượng nước thương phẩm 8% được hỗ trợ bởi nhu cầu nước sinh hoạt ổn định và ghi nhận thu nhập cổ tức từ BWE.

VCI duy trì quan điểm lạc quan về TDM do công ty này có vị thế độc quyền tại tỉnh Bình Dương và có 37% cổ phần của BWE - nhà cung cấp và phân phối nước lớn thứ ba tại Việt Nam. VCI dự báo tốc độ tăng trưởng kép hàng năm (CAGR) trong giai đoạn 2022-2025 là 10% cho doanh thu và 32% cho EPS báo cáo, và duy trì giả định cổ tức tiền mặt tương ứng là 1.400 đồng/1.500 đồng trong các năm 2023/2024.

Phát hành quyền mua cổ phiếu cho cổ đông hiện hữu trong nửa cuối năm 2023 để tài trợ cho các giao dịch M&A

Tại ĐHCĐ bất thường tháng 10/2022 của công ty, TDM đã được cổ đông chấp thuận phát hành 10 triệu cổ phiếu (10% tổng số cổ phiếu đang lưu hành) thông qua đấu giá vào năm 2023. Mục đích của việc này là đầu tư vào Công ty CP Cấp thoát nước Cần Thơ (UPCoM: CTW) và đầu tư tuyến ống dẫn nước thô cho nhà máy nước Dĩ An.

Tuy nhiên, TDM đã nhận được sự chấp thuận của cổ đông tại ĐHCĐ thường niên 2023 để thay đổi phương thức huy động vốn thành phát hành quyền 10:1 và lý do huy động vốn chủ yếu cho mục đích M&A và đầu tư.

Giá chào bán của đợt phát hành cổ phiếu là 30.000 đồng/cổ phiếu, tương ứng với tổng số tiền thu được là 300 tỷ đồng. Các công ty mục tiêu cho việc M&A bao gồm CTW (143 tỷ đồng) và Công ty CP Cấp nước Cà Mau (UPCoM: CMW) (54 tỷ đồng). VCI kỳ vọng đợt phát hành cổ phiếu này sẽ hoàn tất trong năm 2023.

https://kinhtechungkhoan.vn/co-phieu-nganh-nuoc-con-do-tiem-nang-tang-truong-trong-dai-han-183400.html

Link bài gốc Lấy link