sẽ nhận được 50% cổ tức bằng tiền mặt, tổng giá trị đạt 200 tỷ đồng")

Cổ đông Cảng Đình Vũ (DVP) sẽ nhận được 50% cổ tức bằng tiền mặt, tổng giá trị đạt 200 tỷ đồng

Công ty cổ phần Đầu tư và phát triển Cảng Đình Vũ (DVP) đã thông qua kế hoạch...

Thuật ngữ

Thuật ngữ

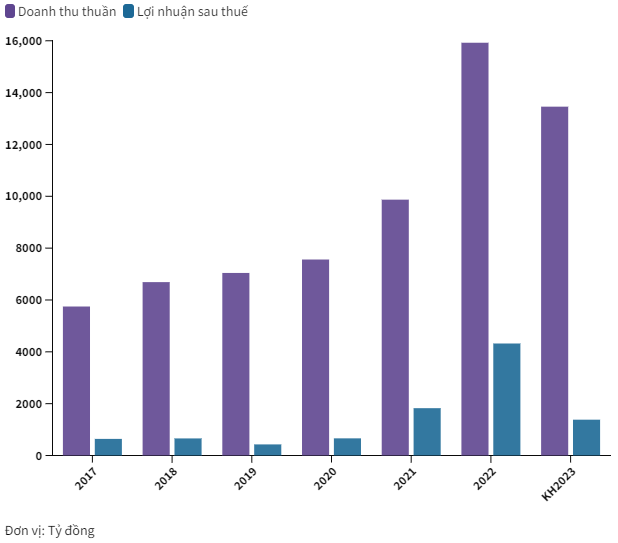

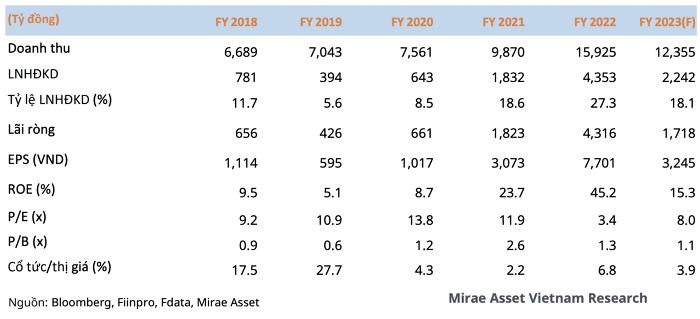

Đạm Cà Mau (mã: DCM) đặt mục tiêu năm 2023 đạt 13.458 tỷ đồng doanh thu và 1.458 tỷ đồng lãi trước thuế. Công ty cũng đã được cổ đông phê duyệt chia cổ tức năm 2022 với tỷ lệ 30% tại Đại hội đồng cổ đông thường niên năm 2023.

DCM dự kiến giá urê trong nước trung bình là 416-423 USD/tấn trong 6 tháng đầu năm 2023 do có mạng lưới phân phối và hỗ trợ nông dân. Sản lượng urê bán ra của công ty là 380.000 tấn, giảm 12% so với cùng kỳ, do sản lượng urê bán trong nước giảm xuống còn 285.000 tấn.

Bên cạnh đó, DCM đã được cổ đông phê duyệt kế hoạch kinh doanh năm nay. Công ty dự kiến sản xuất 1,042 triệu tấn phân bón và tiêu thụ 1,23 triệu tấn. Doanh thu hợp nhất là 13.458 tỷ đồng và lãi sau thuế là 1.382 tỷ đồng, giảm 17% và 67% so với năm 2022.

Ban lãnh đạo DCM thừa nhận nhiều khó khăn để hoàn thành kế hoạch kinh doanh năm 2023 khi trả lời cổ đông. Doanh nghiệp cho biết giá nông sản và thời tiết là những yếu tố không chắc chắn ảnh hưởng đến 6 tháng cuối năm 2023. DCM đang nỗ lực bán nhiều phân bón hơn để đối phó với giá bán giảm. DCM cũng tính giá khí đầu vào theo kịch bản xấu nhất. Nhưng có thể mua ít khí từ Malaysia hơn giả định hiện tại, làm giảm giá khí đầu vào và tăng lãi sau thuế của DCM vào cuối năm.

Ban lãnh đạo DCM cho rằng giá urê sẽ giảm tới mức thấp nhất vào cuối tháng 6 hoặc tháng 7 rồi tăng lại vào 6 tháng cuối năm 2023. Hiện giá urê quốc tế trung bình là 285-290 USD/tấn, có thể giảm thêm 15-20 USD/tấn trước khi phục hồi vào nửa cuối năm 2023.

VCSC vừa phân tích doanh nghiệp cho biết DCM dự kiến khấu hao xong nhà máy urê vào tháng 9. Chuyên gia cho rằng chi phí khấu hao của nhà máy urê sẽ giảm 33% xuống còn 878 tỷ đồng so với cùng kỳ năm 2023.

VCSC cho biết chi phí khấu hao giảm sẽ giúp DCM đối phó với giá khí đầu vào cao. Sau tháng 9, DCM chỉ còn khấu hao nhà máy NPK. DCM chưa quyết định chính sách khấu hao cho nhà máy NPK, nhưng đang xem xét khấu hao nhanh trong 10 năm. DCM đã thanh toán hết nợ gốc và lãi vay của nhà máy NPK.

VCBS cho biết DCM đang đa dạng hóa sản phẩm bao gồm phân bón hữu cơ, khí công nghiệp và hóa chất. DCM cũng đang xây dựng trung tâm nghiên cứu công nghệ nông nghiệp ở Long An. DCM dự kiến bán CO2 tinh khiết, khí argon, hydro xanh, oxy và nitơ từ đầu năm 2024. Những sản phẩm mới này có thể mang về 3-5.000 tỷ đồng doanh thu mỗi năm. DCM cũng muốn mua lại các dự án để mở rộng sang sản xuất hóa chất.

DCM cho biết EI Nino sẽ ảnh hưởng xấu hơn từ cuối năm 2023 đến năm 2024. Do đó, doanh nghiệp đã tìm khách hàng nước ngoài để xuất khẩu phân bón nếu bán hàng trong nước giảm. DCM không chỉ bán phân bón qua đại lý mà còn làm việc trực tiếp và ký hợp đồng dài hạn với các công ty như SBT – một nhà sản xuất đường và phụ phẩm từ đường.

DCM vẫn gặp khó khăn do thị trường nhập khẩu giảm. VCSC ước tính doanh thu và lãi sau thuế của doanh nghiệp sẽ giảm 35% và 74%, còn khoảng 10.250 tỷ và 1.106 tỷ đồng. Trong kịch bản khả quan hơn, Mirae Asset dự kiến DCM sẽ đạt 12.355 tỷ doanh thu, 1.718 tỷ lãi sau thuế của Công ty mẹ. Dù doanh thu thấp hơn 8% kế hoạch năm 2023 của doanh nghiệp, nhưng lãi cao hơn 24%. Động lực là sản lượng phân bón bán được tăng 6,2% lên 1,15 triệu tấn so với cùng kỳ 2022.

giới hạn sở hữu của nhà đầu tư nước ngoài tối đa 50%")

https://index.vn/dam-ca-mau-dcm-chiu-ton-that-lon-khi-lai-nua-dau-nam-giam-85-trien-vong-kinh-doanh-chua-ro-rang-cho-nua-cuoi-nam-2344.html

Link bài gốc Lấy link