Lãi suất ngân hàng ngày 30/05/2023: Tiếp tục giảm mạnh, lãi suất về dưới vùng 8,5%/năm

Lãi suất ngân hàng mới nhất ngày 30/05/2023 đồng loạt giảm tại nhiều ngân hàng, bao gồm cả...

Thuật ngữ

Thuật ngữ

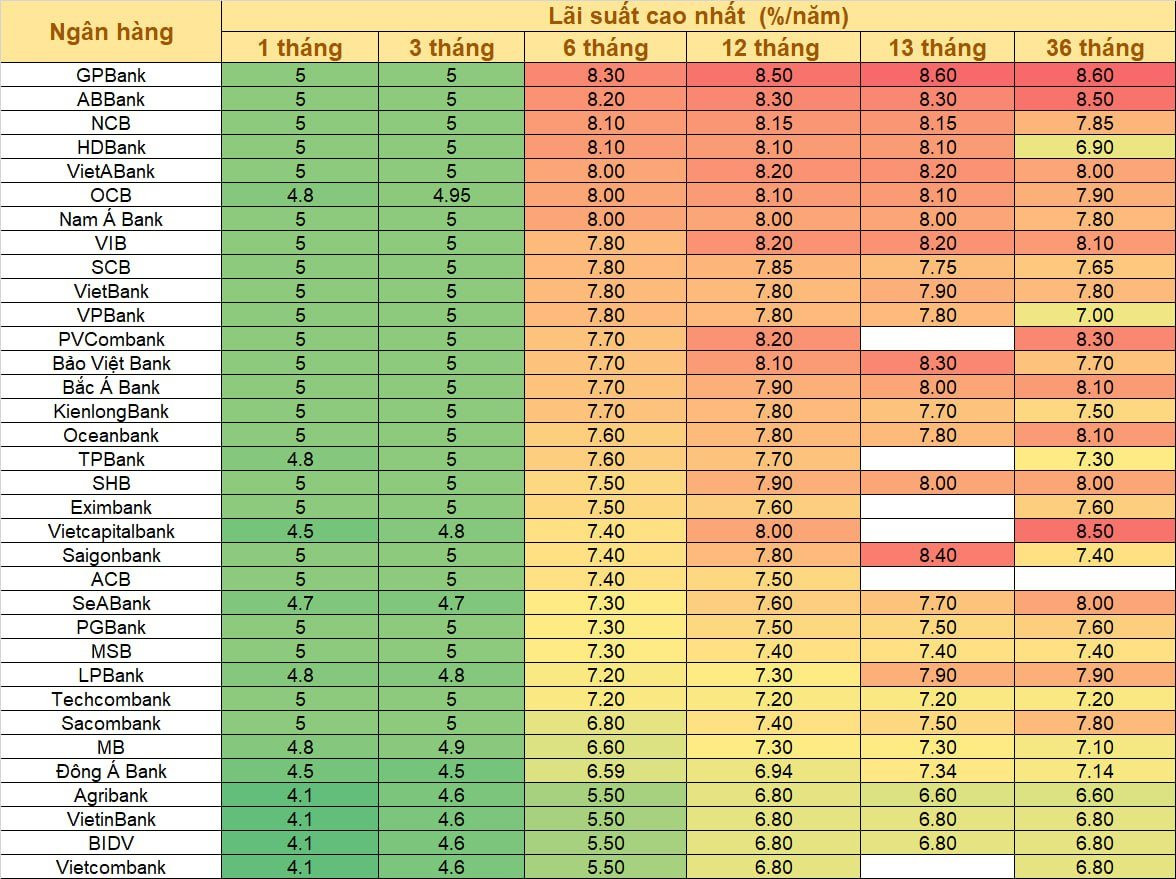

Theo cuộc khảo sát lãi suất niêm yết sáng ngày 31/5 của 34 ngân hàng, GPBank đang niêm yết lãi suất 8,3%/năm cho kỳ hạn 6 tháng khi khách hàng sử dụng hình thức gửi tiền trực tuyến, đây là mức lãi suất cao nhất trong danh sách các ngân hàng được khảo sát.

Đứng kế sau GPBank lần lượt là ABBank (8,2%), NCB (8,1%), HDBank (8,1%), VietABank (8%), OCB (8%), Nam A Bank (8%).

Nhiều ngân hàng vừa và nhỏ như VIB, SCB, VietBank, PVCoM Bank, Bao Viet Bank,... đang áp dụng mức lãi suất cho kỳ hạn 6 tháng là 7,7 - 7,8%/năm.

Trong khi nhóm ngân hàng tư nhân lớn có sự chênh lệch lớn về lãi suất tại kỳ hạn 6 tháng. Theo đó, VPBank đang huy động lãi suất 7,8% cho kỳ hạn này, trong khi ACB là 7,4%, Techcombank là 7,2%, Sacombank là 6,8% và MB là 6,6%.

Lãi suất huy động tại kỳ hạn 6 tháng của VietinBank, Vietcombank, BIDV và Agribank đang ở mức thấp nhất trên thị trường, chỉ 5,5%/năm cho hình thức gửi tiền tại quầy. Tuy nhiên, đối với hình thức gửi tiền online, mức lãi suất áp dụng có thể cao hơn khoảng 0,3-0,5 điểm %.

Với mức phổ biến trên 7,5%/năm, phần lớn ngân hàng tư nhân đang có lãi suất huy động 6 tháng cao hơn 1,5 – 2,5 điểm % so với các ngân hàng thương mại Nhà nước.

Lưu ý, để được hưởng các mức lãi suất cao nhất này, khách hàng cần đáp ứng các điều kiện mà ngân hàng đưa ra như gửi bằng hình thức trực tuyến hoặc/và có số tiền gửi lớn hơn mức tối thiểu theo quy định. Ngoài ra, mức lãi suất huy động có thể thay đổi tùy vào tình hình cân đối vốn của từng chi nhánh ngân hàng.

Mặc dù mặt bằng lãi suất huy động đã giảm mạnh so với mức cao nhất được thiết lập vào giữa tháng 1, tuy nhiên, tại một số ngân hàng, lãi suất cho kỳ hạn 6 tháng vẫn cao hơn so với kỳ hạn dài.

Đơn cử tại NCB, ngân hàng này đang áp dụng mức lãi suất huy động lên tới 8,1%/năm cho kỳ hạn 6 tháng trong khi kỳ hạn 36 tháng chỉ được áp dụng lại suất 7,85%/năm.

HDBank đang áp dụng mức lãi suất 8,1% cho kỳ hạn 6 tháng. Trong khi đó, kỳ hạn 24 tháng và 36 tháng là 6,9%.

SCB áp dụng lãi suất 7,8% cho kỳ hạn 6 tháng, cao hơn 0,15 điểm % so với kỳ hạn 36 tháng.

Lãi suất huy động 6 tháng của OCB và Nam A Bank là 8%, trong khi kỳ hạn 36 tháng chỉ được hưởng 7,9% và 7,8%.

Kienlongbank, ngân hàng này đang áp dụng mức lãi suất huy động lên tới 7,7%/năm cho kỳ hạn 6 tháng trong khi kỳ hạn 24 tháng và 36 tháng chỉ được áp dụng lại suất 7,5%/năm.

TPBank huy động kỳ hạn 6 tháng với mức lãi suất cao nhất là 7,6%, trong khi kỳ hạn 18 tháng là 7,5%, 24 tháng là 7,4% và 36 tháng là 7,3%.

VPBank niêm yết lãi suất cho kỳ hạn 6 tháng là 7,8%/năm, cao hơn nhiều so với mức 7%/năm áp dụng cho các kỳ hạn 15 – 36 tháng.

Ngoài các ngân hàng đã đề cập, VietBank, BaoVietBank, VietABank và Saigonbank cũng niêm yết lãi suất cho kỳ hạn 6 tháng tương đương với lãi suất cho kỳ hạn 36 tháng.

Như vậy, dù thời gian gửi chỉ bằng 1/6, lãi suất huy động kỳ hạn 6 tháng tại nhiều ngân hàng vẫn bằng, thậm chí cao hơn kỳ hạn 36 tháng.

Trong điều kiện bình thường, các ngân hàng sẽ áp dụng mức lãi suất huy động cho kỳ hạn dài cao hơn kỳ hạn ngắn do tính ổn định của nguồn vốn tốt hơn.

Theo các chuyên gia phân tích, việc một số ngân hàng huy động lãi suất cao hơn cho kỳ hạn ngắn so với kỳ hạn dài cho thấy các ngân hàng này đang gặp vấn đề về cấu trúc kỳ hạn huy động và tín dụng, trong đó kỳ hạn ngắn gặp thiếu hụt thanh khoản trong khi kỳ hạn dài lại có dư thừa. Hiện tượng này cũng thường xảy ra ở các ngân hàng thương mại vừa và nhỏ, bởi vì lĩnh vực kinh doanh của ngân hàng thương mại phải tuân thủ nhiều tỷ lệ thanh khoản phức tạp.

Chia sẻ với người viết, một CEO ngân hàng cho rằng tình trạng này có thể đến từ những vấn đề mang tính cục bộ của một số ngân hàng, và không thể hiện xu hướng chung của thị trường.

Theo quy định của Ngân hàng Nhà nước, lãi suất cho kỳ hạn dưới 6 tháng không vượt quá mức tối đa là 5%/năm. Do đó, tại một số ngân hàng tư nhân, chênh lệch lãi suất giữa kỳ hạn 5 tháng và 6 tháng có thể lên tới khoảng 3%/năm, mặc dù chỉ chênh lệch về thời gian 1 tháng. Tình trạng này đã dẫn đến việc nhiều khách hàng gửi tiền cho kỳ hạn 6 tháng để nhận lãi suất cao hơn đáng kể so với các kỳ hạn ngắn.

https://index.vn/lai-suat-huy-dong-ngay-31-5-ky-6-thang-duoc-nhieu-ngan-hang-niem-yet-voi-muc-lai-hap-dan-hon-ky-36-thang-1933.html

Link bài gốc Lấy link