Tháng 6 tới, hai cổ phiếu ngành nước LWS và LCW 'dắt tay' rời sàn chứng khoán

Không chỉ cùng hoạt động trong ngành nước sạch, Cấp nước tỉnh Lào Cai (LWS) và Nước sạch...

Thuật ngữ

Thuật ngữ

Công ty CP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) vừa công bố báo cáo cập nhật kết quả kinh doanh tháng 4, theo đó, doanh nghiệp ghi nhận doanh thu giảm hơn 18% so với cùng kỳ năm ngoái, xuống còn 2.263 tỷ đồng.

PNJ cho biết điều kiện kinh doanh đang không tốt, tựa như "cơn gió ngược" mạnh lên vào tháng 4, khiến lợi nhuận sau thuế của doanh nghiệp cũng giảm đến 24% so với tháng 4/2022 về mức 111 tỷ đồng.

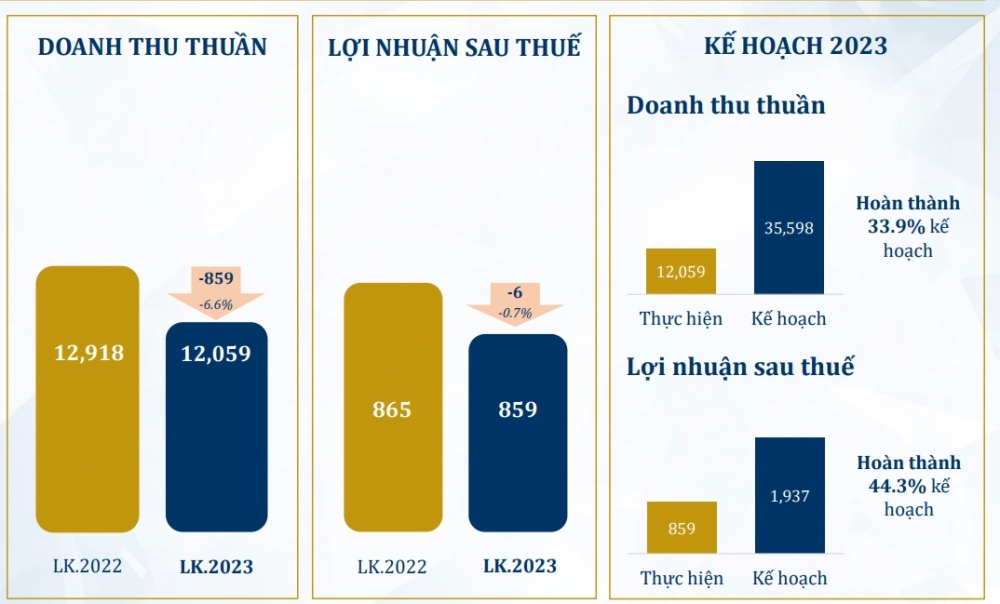

Lũy kế 4 tháng đầu năm, doanh thu của PNJ đạt hơn 12.050 tỷ đồng, lợi nhuận sau thuế đạt gần 860 tỷ đồng, lần lượt giảm 6,6% và khoảng 1% so với cùng giai đoạn 2022. Tuy nhiên, cần lưu ý rằng trong những tháng đầu năm ngoái, các chỉ tiêu kinh doanh của PNJ đều tăng kỷ lục.

So với kế hoạch đặt ra cho năm 2023, PNJ đã hoàn thành lần lượt 34% về định mức doanh thu và 44,3% về định mức lợi nhuận.

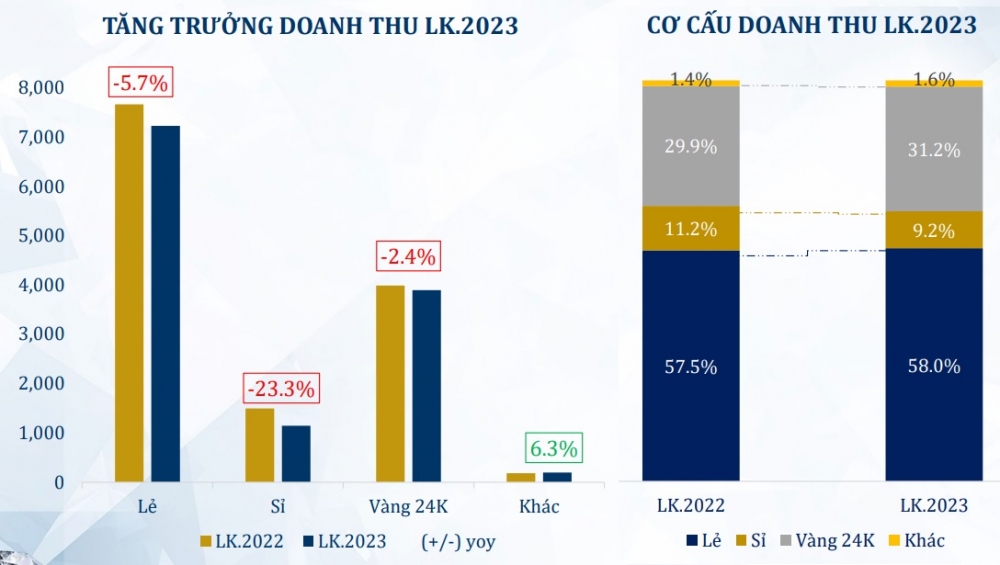

4 tháng đầu năm, xét cơ cấu doanh thu từng kênh, được biết mảng trang sức bản lẻ và trang sức bán sỉ của PNJ lần lượt giảm gần 6% và 23%, trong bối cảnh thị trường trang sức và hàng xa xỉ nói chung đang có sự suy giảm nghiêm trọng.

Cùng chung xu hướng, mảng bán vàng 24K của PNJ cũng giảm hơn 2% so với cùng kỳ. Tính chung, doanh thu từ mảng bán lẻ đóng góp 58% tỷ trọng tổng doanh thu, còn với mảng vàng 24K là 33%, mảng bán sỉ là 9,2% và các mảng còn lại chiếm 1,6%.

Điểm sáng là nhờ thay đổi cơ cấu hàng bán nên biên lợi nhuận gộp trung bình 4 tháng đầu năm của PNJ đạt 19,1%, cao hơn hơn so với mức 17,8% cùng kỳ. Tuy vậy, tổng chi phí hoạt động lại tăng 6%, khiến tỷ lệ chi phí hoạt động/lợi nhuận gộp tăng từ 49,3% lên 52%, do nền giá cao hơn bởi ảnh hưởng của yếu tố lạm phát.

Theo ban lãnh đạo PNJ, việc người tiêu dùng thắt chặt chi tiêu trước nỗi lo lạm phát, điều kiện kinh tế vĩ mô khó khăn hơn dự kiến là nguyên nhân ảnh hưởng đến doanh thu trong quý I và tháng 4 của PNJ.

Tuy nhiên, trong thời gian tới, Phó chủ tịch HĐQT kiêm Tổng Giám đốc Lê Trí Thông khẳng định PNJ sẽ tiếp tục kế hoạch "tấn công" thay vì "phòng thủ". Doanh nghiệp sẽ bám sát kế hoạch mở mới 20 - 25 cửa hàng vì vẫn thấy được câu chuyện nhóm khách hàng mới, có thể thuyết phục khách hàng mua sản phẩm.

"Chúng tôi đang cam kết với cổ đông khi trình phương án kinh doanh đẹp nhất là hy vọng trong quý 4, thị trường có sự quay đầu về sức mua", Tổng Giám đốc PNJ nhấn mạnh.

Năm 2023, PNJ đặt kế hoạch doanh thu và lợi nhuận sau thuế lần lượt là 35.600 tỷ đồng (tăng 5% so với cùng kỳ) và 1.900 tỷ đồng (tăng 7% so với cùng kỳ). Ban lãnh đạo tự tin sẽ chinh phục được kế hoạch này.

Cũng có quan điểm lạc quan giữa điều kiện kinh doanh không ủng hộ, Công ty Chứng khoán SSI trong báo cáo phân tích đầu tháng 5 đã đưa ra dự báo doanh thu PNJ năm 2023 và 2024 lần lượt là 35.300 tỷ đồng (tăng 4,3% so với cùng kỳ) và 38.700 tỷ đồng (tăng 9,4% so với cùng kỳ).

SSI cho rằng, doanh thu trang sức tại PNJ sẽ không giảm nhiều như các sản phẩm khác, vì những khoản chi tiêu này cũng được coi là một kênh tích trữ giá trị nhiều hơn và PNJ tiếp tục giành thị phần từ các cửa hàng nhỏ lẻ.

Bên cạnh đó, với vị thế tài chính mạnh (D/E là 0,18 lần trong quý I/2023), PNJ dự kiến sẽ mở rộng mạng lưới cửa hàng, đặc biệt là ở các khu vực cấp 3, nơi mà sự hiện diện thương mại hiện đại vẫn còn hạn chế. SSI dự báo PNJ sẽ mở thêm 20 cửa hàng mới mỗi năm trong giai đoạn 2023 - 2024, điều này sẽ giúp PNJ đạt được mức tăng trưởng doanh thu bán lẻ cải thiện mặc dù nhu cầu yếu.

PNJ dự kiến sẽ mở thêm các cửa hàng tại khu vực Cấp 3 nơi mà người tiêu dùng ưa thích các sản phẩm trang sức có hàm lượng vàng cao hơn vốn có tỷ suất lợi nhuận gộp thấp hơn. SSI ước tính lợi nhuận ròng năm 2023 và 2024 của PNJ là 1.890 tỷ đồng (tăng 4,4% so với cùng kỳ) và 2.080 tỷ đồng (tăng 10% so với cùng kỳ).

SSI áp dụng dự phóng năm 2024 (từ năm 2023) và P/E mục tiêu không đổi là 15 lần để đưa ra mức giá mục tiêu mới là 86.100 đồng/cổ phiếu (từ 85.800 đồng). Với tiềm năng tăng giá 13% so với giá cổ phiếu hiện tại, SSI duy trì khuyến nghị khả quan đối với cổ phiếu của PNJ.

Trong ngắn hạn, SSI cho rằng áp lực lạm phát tiếp tục gia tăng trong quý II/2023 do giá điện và phí dịch vụ công có thể tiếp tục tăng lên, trong khi việc làm và xuất khẩu vẫn yếu. Do đó, lợi nhuận ròng có thể giảm trong quý II/2023, ảnh hưởng đến giá cổ phiếu trong ngắn hạn.

SSI cho rằng các nhà đầu tư dài hạn có thể cân nhắc tích lũy cổ phiếu trong khi giá giảm, do tiềm năng tăng trưởng của PNJ và vị thế tài chính tương đối an toàn (D/E là 0,18 lần trong quý I/2023).

https://kinhtechungkhoan.vn/nguoi-dan-that-lung-buoc-bung-doanh-thu-thang-4-cua-ong-lon-kim-hoan-pnj-suy-giam-184340.html

Link bài gốc Lấy link