Cách chơi chứng khoán phái sinh an toàn và hiệu quả

Cách chơi chứng khoán phái sinh như thế nào cho an toàn, hiệu quả và được mọi người...

Thuật ngữ

Thuật ngữ

Báo cáo kinh tế vĩ mô và thị trường chứng khoán tháng 5 vừa công bố của Chứng khoán Tiên Phong (TPS) cho biết với nỗ lực hỗ trợ thanh khoản kịp thời từ Fed và NHTW Thụy Sỹ nhằm kiềm chế sự lây lan khủng hoảng hệ thống ngân hàng bắt nguồn từ sự sụp đổ của Silicon Valley Bank (SVB) và Signature Bank đã giúp thị trường chứng khoán toàn cầu nhanh chóng bùng nổ trở lại trong nửa cuối tháng 03/2023. Đà tăng này sau đó tiếp tục được nối dài trong xuyên suốt tháng 04/2023, nhờ đó mà nhiều chỉ số đã phục hồi mạnh mẽ và hướng về vùng đỉnh năm 2022.

Trong nước, sau nửa cuối Tháng Ba chứng kiến một loạt các quy định hành chính được ban hành (Nghị định 08, Nghị quyết 33, dự thảo Thông tư 16 sửa đổi) nhằm tháo gỡ nút thắt trái phiếu doanh nghiệp thì thị trường tiếp tục đón nhận các thông tin tích cực trong nửa đầu Tháng Tư như việc NHNN hạ lãi suất điều hành lần 2 cùng các chính sách hỗ trợ bất động sản (Quyết định số 338, Nghị định 10).

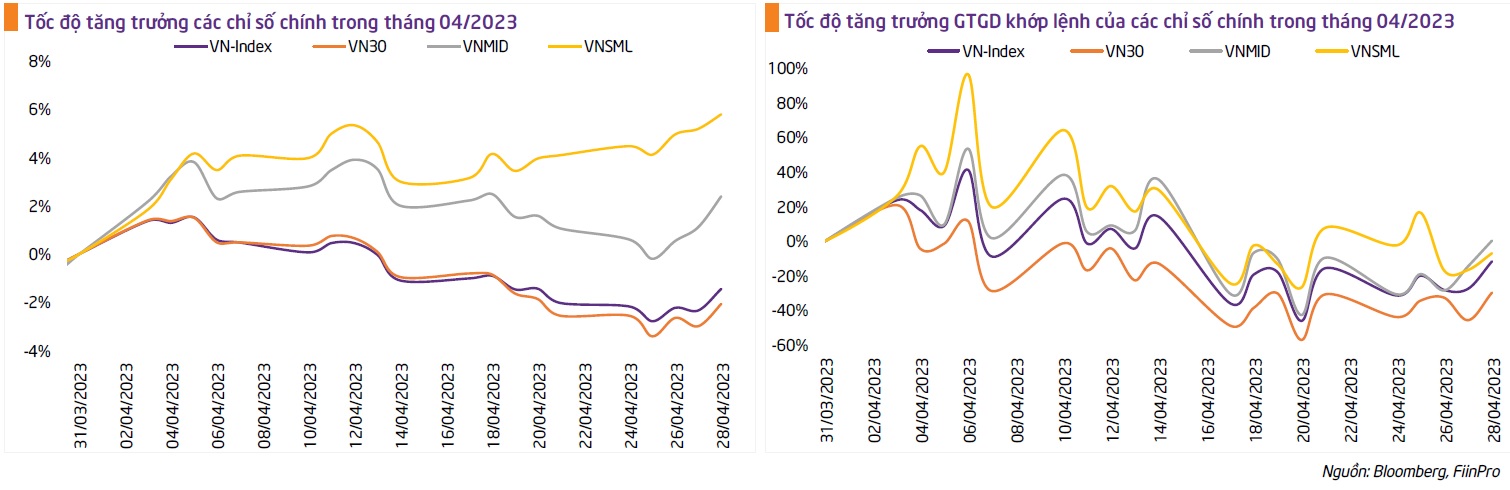

Theo đó, đà tăng tiếp tục được lan tỏa ở nhóm vốn hóa vừa (VNMID) và nhỏ (VNSML) trong nửa đầu tháng 04/2023. Tuy nhiên, sự hưng phấn về mặt thông tin này đã không thể tiếp tục kéo dài khi các chính sách cần thêm thời gian để tác động đến vĩ mô, qua đó kéo VN-Index điều chỉnh trong xuyên suốt tháng 04/2023 và kết tháng tại mức 1,049.12 điểm, giảm 1.5% so với tháng trước.

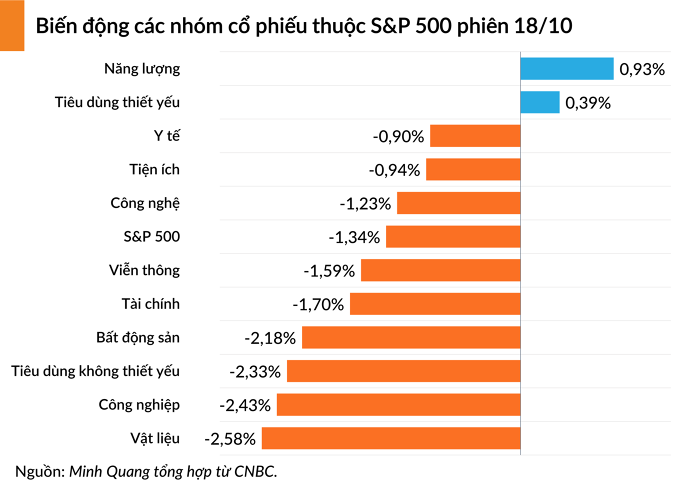

Đây là kết quả lệch pha khi so với nhiều nước phát triển như: FTSE 100 (+3.1%), NI225 (2.9%), DJI (+2.5%)…

Nhóm vốn hóa vừa và nhỏ tiếp tục là động lực của thị trường

Nguyên nhân chính khiến thị trường ghi nhận sự điều chỉnh trong tháng qua đến từ sự suy yếu của nhóm vốn hóa lớn (VN30), nhóm có tác động lớn đến diễn biến của VN-Index khi mất hơn 2.1%. Trong khi đó, nhóm vốn hóa nhỏ (VNSML) và vừa (VNMID) đang có diễn biến trái ngược với thị trường chung khi lần lượt tăng 5.8% mom và 2.4% mom.

Đáng chú ý, sự lao dốc của VNMID trong giai đoạn từ 13-25/04 cũng góp phần khiến thị trường chung rơi khỏi mức 1,050 điểm trước khi hồi phục trở lại vào cuối tháng.

Diễn biến này phù hợp với tính chất vận động của VN-Index trong thời gian qua khi thị trường thiếu vắng đi dòng tiền dẫn dắt của khối ngoại và tổ chức. Bên cạnh đó, nhóm VNSML và VNMID lại có đặc thù mang lại lợi nhuận cao trong thời gian ngắn. Vì vậy, đây là điểm đến ưu thích của dòng tiền đầu cơ khi các chính sách có dấu hiệu đảo chiều vào nửa cuối tháng 03/2023.

Cụ thể, trong tháng qua nhóm VNMID dẫn đầu về GTGD khớp lệnh khi tăng 48.5% so với tháng trước, VNMID theo sau tăng 38.2% trong khi tình trạng giao dịch ảm đảm lại diễn ra ở nhóm cổ phiếu trụ với việc tăng nhẹ 0.6%.

Trong tháng 05/2023, TPS cho rằng thanh khoản sẽ vẫn tập trung tại nhóm cổ phiếu vốn hóa vừa và nhỏ nếu tình trạng thị trường tiếp tục biến động trong biên độ hẹp và thiếu đi dòng tiền của nhóm nhà đầu tư ngoại.

Thanh khoản cải thiện nhờ dòng tiền dẫn dắt đến từ nhóm cá nhân

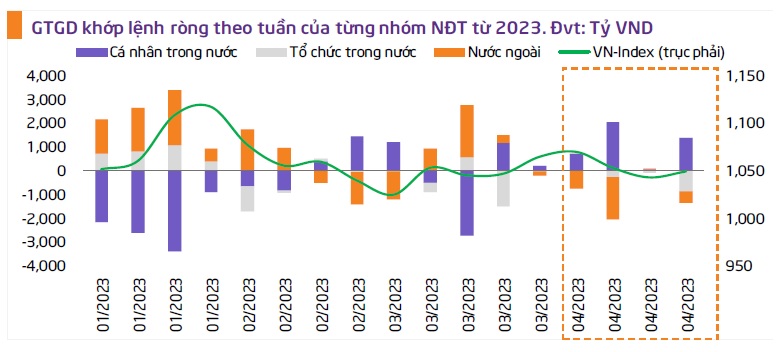

GTGD khớp lệnh bình quân tháng 04/2023 đạt 9.7 nghìn tỷ đồng/phiên (+22.3% so với tháng trước). Thanh khoản thị trường tăng trưởng trở lại sau 3 tháng sụt giảm liên tiếp, đặc biệt là sau sự kiện bank run diễn ra trong tháng 03/2023, qua đó phản ánh nỗi lo về khủng hoảng hoảng hệ thống ngân hàng đã được xoa dịu nhờ nỗ lực của các NHTW và Bộ Tài chính.

Xét về diễn biến dòng tiền, sự lạc quan đã trở lại nơi nhóm nhà đầu tư cá nhân. Cụ thể, nhóm này đã đảo chiều mua ròng hơn 4,100 tỷ đồng sau khi bán ra gần 1,400 tỷ đồng ở tháng trước.

Đây cũng chính là dòng tiền đầu cơ đã tích cực giải ngân trong giai đoạn nửa đầu tháng 04/2023. Cụ thể, tính từ ngày 31/03 - 14/04/2023, thanh khoản toàn thị trường đã có 11 phiên liên tiếp bùng nổ, đạt mức trung bình xấp xỉ 12,000 tỷ đồng/phiên.

Cụ thể hơn, dòng tiền của nhà đầu tư cá nhân tập trung vào các nhóm Nông & Hải sản (+89%), Bất động sản (+60.7%), Bán lẻ (+50.7%), Hàng may mặc (+45.6%) và Chứng khoán (+41%). Ngược lại, sự đảo chiều của dòng tiền từ khối ngoại và tổ chức đã khiến

Ngân hàng (+2.5%) - nhóm vốn hóa lớn nhất thị trường thiếu đi động lực tăng trưởng và suy giảm so với tháng trước. Tình trạng tương tự diễn ra ở Dầu khí và Thép.

Vẫn còn cơ sở thu hút dòng tiền từ khối ngoại

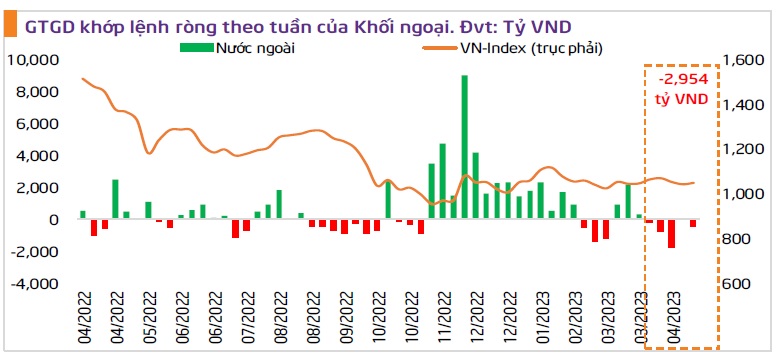

Khối ngoại trở lại bán ròng trong tháng 04/2023 với giá trị khớp lệnh trên HOSE đạt hơn 2,900 tỷ đồng sau khi mua ròng hơn 2,700 tỷ đồng trong tháng 03/2023. Cụ thể ở tháng qua, dòng tiền tập trung bán STB (-757.1 tỷ đồng), MSN (-276.3 tỷ đồng) và DGW (-217.4 tỷ đồng). Ngược lại, mua ròng mạnh tại HSG (+693.2 tỷ đồng), VHM (+545.4 tỷ đồng) và POW (+504.9 tỷ đồng).

Tuy nhiên, tỷ giá USD/VND tiếp tục giảm trong tháng qua. Cụ thể, tỷ giá USD/VND của Ngân hàng Thương mại với đại diện là Vietcombank giảm 0.67% ytd và tỷ giá trên thị trường tự do giảm 1.55% ytd. Bên cạnh đó, nỗi lo về hệ thống ngân hàng Mỹ tiếp tục

nóng lên khi các ngân hàng hàng tầm trung tại đây như: PacWest, Western Alliance… bị bán tháo mạnh trong những phiên giao dịch đầu tháng 05.

Trước đó đã có 4 ngân hàng của Mỹ phá sản trong năm nay là First Republic, Silvergate Capital, Silicon Valley và Signature Bank. Diễn biến này được kỳ vọng sẽ tiếp tục khiến đồng Bạc Xanh suy yếu trong thời gian tới, qua đó giúp ổn định tỷ giá USD/VND để tạo điều kiện thu hút dòng vốn của khối ngoại.

3 kịch bản cho VN-Index trong tháng 5

P/E trailing của VN-Index hiện ở quanh mức 12.3 lần, thấp hơn nhiều so với mức P/E trung bình 5 năm là 15.x nhưng đã tăng hơn so với mức định giá 11.x trong giai đoạn tháng trước.

Việc kết quả sản xuất kinh doanh Q1/2023 và triển vọng cả năm được công bố của các doanh nghiệp niêm yết kém lạc quan hơn dự báo. Cùng với đó, chỉ số PMI tháng 04/2023 tiếp tục suy yếu cùng xuất nhập khẩu sụt giảm đang cho thấy bức tranh xám màu trong hoạt động của các doanh nghiệp, qua đó kéo giảm dự báo tăng trưởng thị trường và làm định giá thị trường trở nên kém hấp dẫn hơn.

Cho cả năm 2023, TPS đánh giá tăng trưởng EPS của toàn thị trường trong kịch bản tích cực dự kiến khoảng 8% và mức P/E forward định giá hiện tại tương đương 10.x.

Sau giai đoạn tăng điểm đầy tích cực trong tháng trước đó nhờ các chính sách mới được ban hành, sự hưng phấn nơi nhà đầu tư đã suy giảm đáng kể khi các chính sách này vẫn cần thêm thời gian thẩm thấu vào nền kinh tế. Do đó, chỉ số chung đã liên tục điều chỉnh kể từ đầu thàng 04/2023 và xuyên thủng vùng hỗ trợ quan trọng 1.050 - 1.060 điểm để tìm về các vùng cân bằng khác.

TPS đưa ra 3 kịch bản cho thị trường trong tháng 05/2023 như sau: Trong kịch bản tích cực VN-Index sẽ trở lại trên vùng hỗ trợ 1.050 - 1.060 điểm (nơi có sự hội tụ của các đường MA quan trọng là SMA 20, 50 và 100 ngày) để hướng đến đường SMA 200 ngày quanh mức 1.100 điểm.

Trong kịch bản trung lập VN Index sẽ biến động sideway với kháng cự là vùng hỗ trợ đã bị vượt qua 1.050- 1.060 điểm) và hỗ trợ là vùng đáy tháng 02 và 03/2023 (quanh mức 1.020 điểm).

Ở kịch bản tiêu cực nếu chỉ số xuyên thủng mức 1 020 điểm khả năng cao chỉ số sẽ tìm về mức 1 000 điểm Trong lịch sử, đây là mức tâm lý quan trọng sẽ có tác động mạnh đến tâm lý nhà đầu tư. Do đó, chúng tôi kỳ vọng đây sẽ là chốt chặn đáng tin cậy trong trường hợp thị trường đi vào kịch bản kém khả quan nhất trong tháng 05.

https://thuongtruong.com.vn/news/nhom-von-hoa-vua-va-nho-se-tiep-tuc-la-dong-luc-cua-thi-truong-102803.html

Link bài gốc Lấy link

.png)