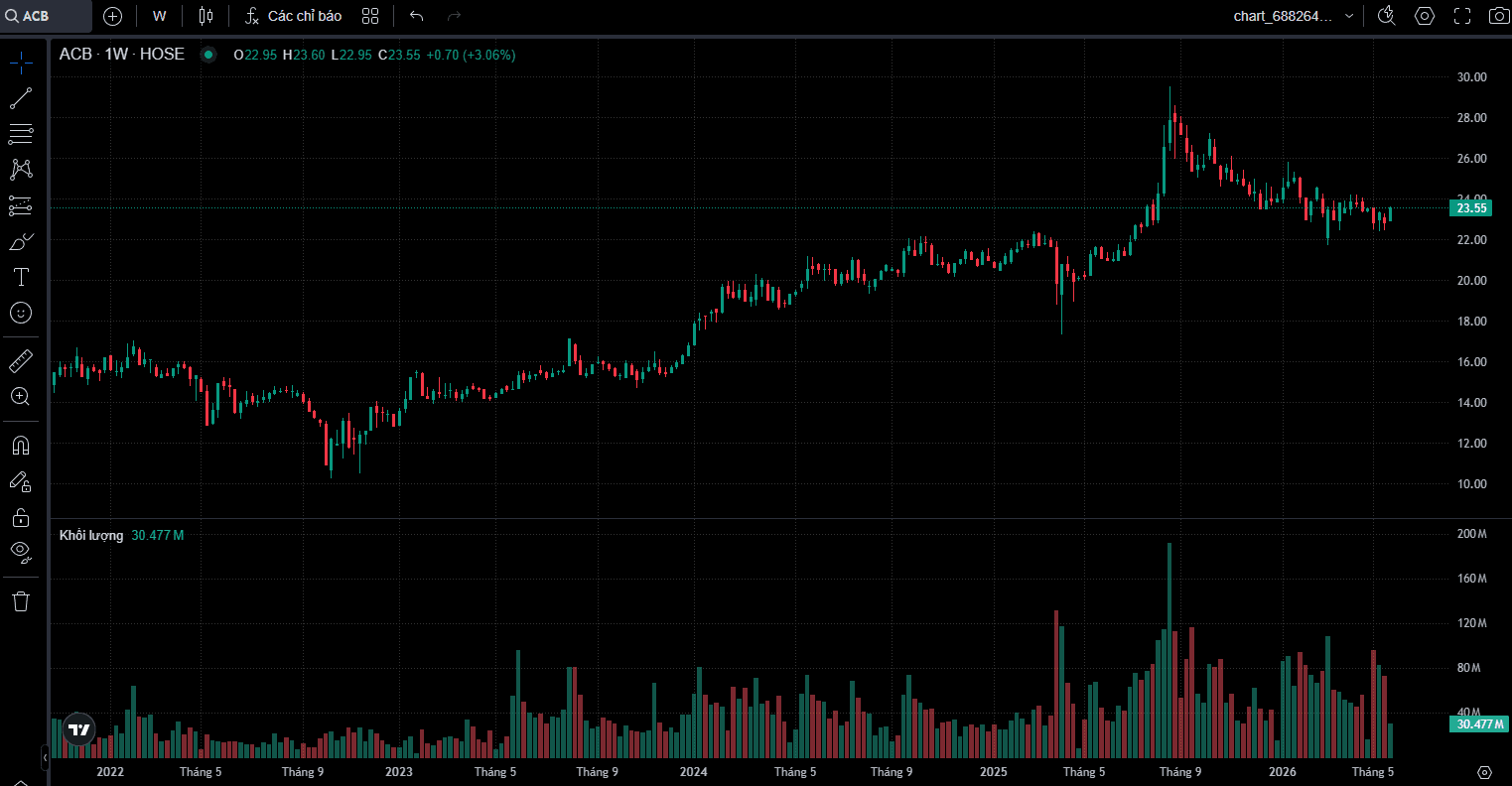

Sau giai đoạn tăng trưởng mạnh của nhóm ngân hàng, thị trường bắt đầu trở nên khắt khe hơn với những doanh nghiệp có dấu hiệu chậm lại về hiệu quả sinh lời. Điều đó khiến cổ phiếu ACB bị kéo về vùng định giá thấp hơn đáng kể so với lịch sử, dù nền tảng tài chính của ngân hàng vẫn thuộc nhóm tốt nhất ngành.

Câu hỏi lúc này không còn là “ACB có phải ngân hàng tốt hay không”, mà là: mức giá quanh 24,000 đồng hiện tại đã phản ánh hết những khó khăn ngắn hạn chưa? Và nếu lợi nhuận phục hồi trở lại trong 2026, giá hợp lý của cổ phiếu ACB sẽ nằm ở đâu?

Có thời điểm, thị trường sẵn sàng trả mức P/B trên 2 lần cho Ngân hàng TMCP Á Châu. Đó là giai đoạn ACB duy trì ROE trên 20%, tăng trưởng lợi nhuận đều đặn và gần như không gặp áp lực lớn về chất lượng tài sản.

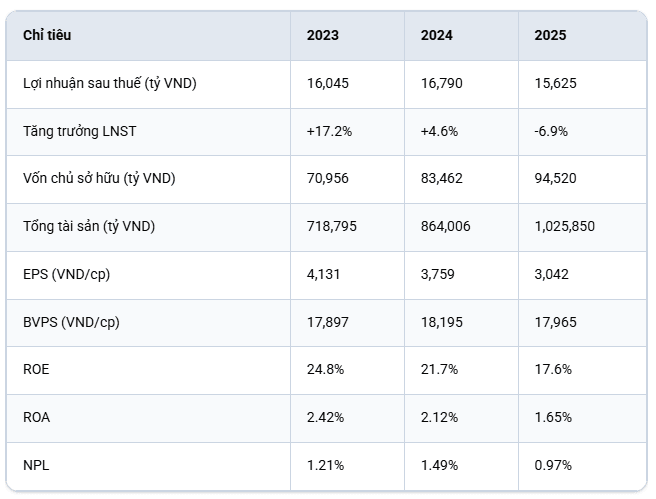

Nhưng thị trường tài chính luôn thay đổi rất nhanh. Bước sang 2025, áp lực lãi suất, chi phí vốn tăng lên cùng việc đẩy mạnh trích lập dự phòng khiến hiệu quả sinh lời của ngân hàng bắt đầu giảm tốc. ROE từ mức 24.8% trong năm 2023 giảm còn khoảng 17.6% vào 2025.

Và đó là lý do chính khiến định giá bị co lại.

Ở vùng P/B quanh 1.34 lần hiện tại, ACB đang giao dịch thấp hơn khá nhiều so với trung bình 5 năm khoảng 1.6 lần. Nếu nhìn đơn thuần, thị trường rõ ràng đang thận trọng hơn với triển vọng tăng trưởng của ngân hàng trong ngắn hạn.

Tuy nhiên, điều thú vị là sự thận trọng này lại xuất hiện khi chất lượng tài sản của ACB vẫn thuộc nhóm tốt nhất hệ thống. Đây cũng là lý do nhiều tổ chức phân tích cho rằng thị trường đang chiết khấu hơi quá tay với cổ phiếu ACB.

Nếu muốn hiểu sâu hơn về triển vọng dài hạn, chất lượng tài sản và chiến lược tăng trưởng của ngân hàng, bạn có thể tham khảo thêm bài viết phân tích cổ phiếu ACB để có góc nhìn đầy đủ hơn về doanh nghiệp trong giai đoạn 2026-2027.

Đây có lẽ là câu hỏi quan trọng nhất với nhà đầu tư lúc này.

Nếu nhìn vào lợi nhuận ngắn hạn, rõ ràng ACB không còn duy trì tốc độ tăng trưởng mạnh như giai đoạn trước.

Năm 2023, ngân hàng ghi nhận hơn 16,000 tỷ đồng lợi nhuận sau thuế, tăng trưởng hơn 17%. Sang 2024, tốc độ tăng giảm xuống chỉ còn khoảng 4.6%, trước khi lợi nhuận đi lùi gần 7% trong năm 2025.

Nhưng thị trường không chỉ nhìn vào con số lợi nhuận tuyệt đối. Điều khiến giới đầu tư chú ý hơn là việc hiệu quả sử dụng vốn đang giảm xuống khá nhanh. ROE ACB từ vùng gần 25% đã lùi về khoảng 17-18%. Với một ngân hàng từng được xem là “máy in ROE” của nhóm tư nhân, đây là thay đổi không nhỏ.

Dù vậy, nếu bóc tách kỹ hơn, phần lớn áp lực lại đến từ các yếu tố mang tính chu kỳ và chiến lược dài hạn. Năm 2025, ACB tăng mạnh chi phí dự phòng theo Nghị định 86, đồng thời đẩy mạnh đầu tư cho công nghệ, hạ tầng vận hành và chuyển đổi số. Điều này khiến lợi nhuận ngắn hạn bị ảnh hưởng, nhưng lại có thể tạo nền cho chu kỳ tăng trưởng mới trong vài năm tới.

Nói cách khác, đây chưa hẳn là câu chuyện “ngân hàng yếu đi”, mà giống giai đoạn ngân hàng chấp nhận hy sinh một phần lợi nhuận để tái đầu tư cho tương lai.

Trong ngành ngân hàng, lợi nhuận có thể tăng giảm theo chu kỳ. Nhưng thứ quyết định khả năng tồn tại dài hạn lại là chất lượng tài sản. Và đây vẫn là điểm mạnh lớn nhất của ACB.

Giữa bối cảnh nhiều ngân hàng gặp áp lực nợ xấu từ bất động sản và trái phiếu doanh nghiệp, ACB vẫn duy trì tỷ lệ nợ xấu chỉ quanh 0.97% vào cuối 2025, thấp hơn đáng kể mặt bằng chung ngành ngân hàng.

Không chỉ vậy, tỷ lệ bao phủ nợ xấu vẫn ở mức khoảng 114%, trong khi phần lớn danh mục cho vay đều có tài sản đảm bảo. Điều này phản ánh triết lý vận hành rất đặc trưng của ACB: tăng trưởng không quá nóng, nhưng ưu tiên sự an toàn và tính bền vững của bảng cân đối kế toán. Đó cũng là lý do dù lợi nhuận có chững lại trong ngắn hạn, thị trường vẫn chưa đánh mất niềm tin với ngân hàng này.

Khi định giá ngân hàng, phương pháp phổ biến nhất vẫn là P/B kết hợp với ROE. Lý do khá đơn giản: ngân hàng càng duy trì ROE cao và ổn định, thị trường càng sẵn sàng trả mức P/B premium.

Công thức: Giá trị hợp lý = BVPS dự phóng × P/B mục tiêu

P/B mục tiêu được xác định dựa trên mối tương quan với ROE:

Theo kế hoạch được ĐHCĐ thông qua, ACB đặt mục tiêu tăng trưởng tín dụng khoảng 16% trong năm 2026, với lợi nhuận trước thuế dự kiến hơn 22,000 tỷ đồng. Nếu hoàn thành kế hoạch này, ROE của ngân hàng có thể phục hồi trở lại vùng 19%. Đây là chi tiết khá quan trọng, bởi với ROE quanh 19-20%, mức P/B hợp lý của ACB hoàn toàn có thể quay về vùng 1.3-1.5 lần, thay vì chỉ quanh 1.3 lần như hiện tại.

Khi áp lên BVPS dự phóng khoảng 21,000 đồng/cổ phiếu, giá hợp lý ACB sẽ rơi vào khoảng:

Điều đáng chú ý là ở kịch bản cơ sở, mức định giá hiện tại của cổ phiếu ACB vẫn đang thấp hơn tương đối so với giá trị hợp lý. Đây là lý do nhiều nhà đầu tư dài hạn bắt đầu quay lại quan sát nhóm ngân hàng, đặc biệt là những doanh nghiệp vẫn giữ được nền tảng tài sản tốt như ACB.

Điểm đáng chú ý là phần lớn các tổ chức phân tích hiện nay vẫn duy trì góc nhìn tích cực với ACB. Các công ty chứng khoán như Yuanta Việt Nam, KBSV hay Shinhan Securities Vietnam đều đưa ra giá mục tiêu quanh 30,000-32,000 đồng/cổ phiếu. Các giả định đằng sau mức định giá này khá giống nhau:

Điều đó cho thấy thị trường hiện không còn kỳ vọng ACB quay lại thời kỳ ROE trên 25% như giai đoạn đỉnh cao trước đây. Nhưng chỉ cần ngân hàng quay lại vùng hiệu quả sinh lời khoảng 19-20%, mức định giá hiện tại đã trở nên tương đối hấp dẫn.

Thị trường thường trả giá rất cao cho tăng trưởng, nhưng lại ít kiên nhẫn với những giai đoạn doanh nghiệp chủ động hy sinh lợi nhuận để tái đầu tư. Với ACB, điều quan trọng có lẽ không nằm ở vài quý tăng trưởng chậm lại, mà là liệu ngân hàng có tiếp tục duy trì được chất lượng tài sản và khả năng phục hồi ROE trong chu kỳ mới hay không.